推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

弘康金玉满堂终身寿险怎么样?在哪买?

9月30日,爆款增额终身寿险——金玉满堂下架!

爆款+停售=爆炸的咨询量。

这次也不例外,后台太多人问这款产品了,其中超多朋友还不清楚金玉满堂怎么用...

我火速采访了很多金牌顾问,拿到了一手资料,供大家抄作业!

用法一:教育金

根据咱们统计的金玉满堂数据,超7成是给孩子投保的,相当于10个人投金玉满堂,其中有7个是给孩子买的,占比非常高。

那么就首先说增额终身寿险如何作为教育金:

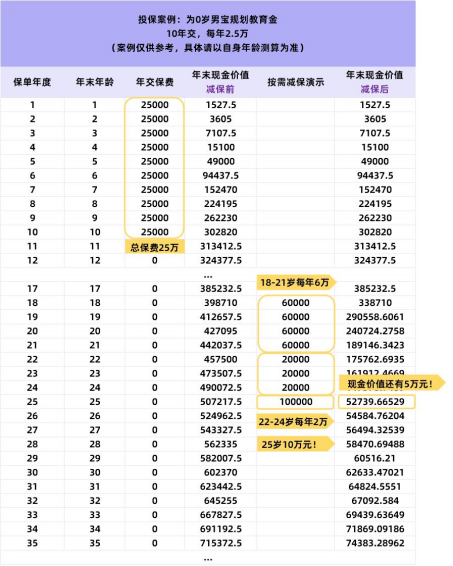

李妈妈给自己0岁的宝宝投保了金玉满堂,每年交2.5万,连续交10年,一共交25万。

划重点:对于想要灵活使用增额终身寿险的朋友,现金价值是非常值得关注的。

这是因为我们要从现金价值里减保领取,达到灵活用钱的目的~

投入:

10年累计交费25万

减保领取:

18-21岁,李妈妈每年减保6万块钱用作学费、补充生活费等。

22岁-24岁,李妈妈每年减保2万块钱用作刚刚进入工作的补贴,可以用于租房、旅游基金等。

25岁,李妈妈一次性减保10万元用作补充婚嫁金。

累计减保的金额40万,这个时候现金价值账户里还有5万元。

这5万块可以减保取出使用,也可以留着继续增值。

ps:这个是根据李妈妈的想法设置的减保领取的金额和时间,实际上这并不是公式,妈妈或者爸爸都可以根据实际情况,灵活的使用。

另外李妈妈掏心窝的想法也很打动人,分享给大家:

我现在三十岁,打算给娃十年交,相当于30岁到40岁。

这十年当中应该是我收入状态最好的时候,尽我所能在不影响家庭生活的情况之下,能强制性给孩子留笔钱。

这笔钱就是我赚钱能力最好的时候,八年十年以后,它现金价值超过交的钱,也可以当做我们家庭的一个灵活的储备资金。

如果到了孩子读书的时候要用,我也马上有资金可以用,也可能我用不到这笔钱,那么我就可以放的时间长一点,等孩子读这个大学毕业完或者研究生毕业完用。

他出来婚嫁或者创业的时候,我有一笔钱直接给他去买房,去支持他事业规划也好,或者是说直接把投保人变更为孩子,那我这笔钱就可以作为他婚前的一笔财产自己去归划嘛。如果孩子一切都特别好,这笔钱也可以留给我们自己,当做一笔傍身的钱。

所以我们相对来讲,一个是能强制储备,第二个是灵活多用。

如果你也想给孩子准备一笔教育金,点击下方链接,立即预约资深顾问,不仅帮你搞定教育金,还能享金喜节活动。

用法二:月光族强制储备

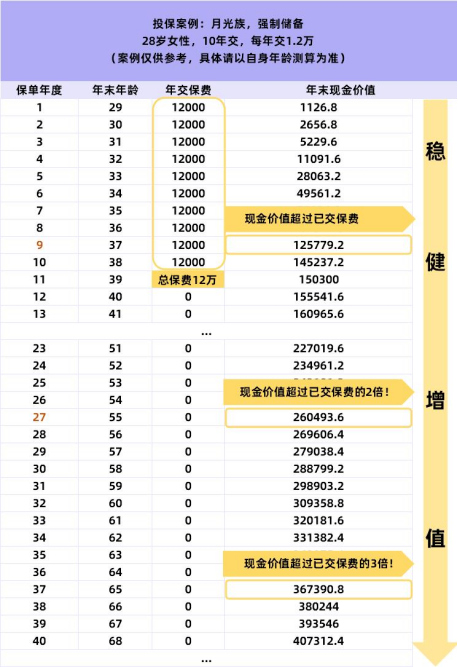

王女士工作了3年,就当了3年的月光族,手上有多少就能花多少,总是管不住自己。

想要靠保险来强制约束自己,同时也能储备一笔钱。

每年交1.2万折算下来每个月1千块,王女士觉得可以接受。

另一个让她心动的地方就在于,如果她选择不强制储备,那保单就只能退现金价值。

第一年交1.2万,只能退1千多,这么大的损失,再怎么也有信心把保费交上。

而且到了第9年现金价值就会超过已交保费,如果有用钱需求,就可以灵活减保使用了。

如果一直没有使用,等她55岁退休的时候,现金价值已经有26万了,可以用来补充养老。

想要强制储备的朋友们,点击下方图片,预约专属顾问,帮你规划一份稳稳地财富。

用法三:手里有闲钱&财富规划

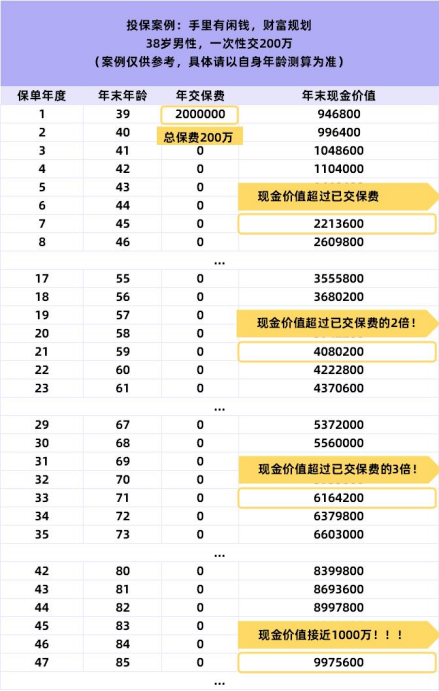

禾先生是一名企业主,俗话说“赚钱容易守财难”。

他自己也做过一些投资,被市场毒打过之后,心态已经从进取转向了保守。

选择一次性投保200万的金玉满堂。

一次性投200万。

保单第7年,现金价值已经有221万左右,超过了已交保费,意味着可以灵活使用了。

保单第21年,现金价值408万,是已交保费的2倍左右。

保单第33年,现金价值616万,是已交保费的3倍左右。

保单第47年,现金价值接近1000万!

再一个,禾先生说他最喜欢的一点其实是保单贷款。

如果公司的临时资金需要周转,他也能通过保单贷款,贷出80%的保单现金价值,还不用一些列的手续,十分方便。

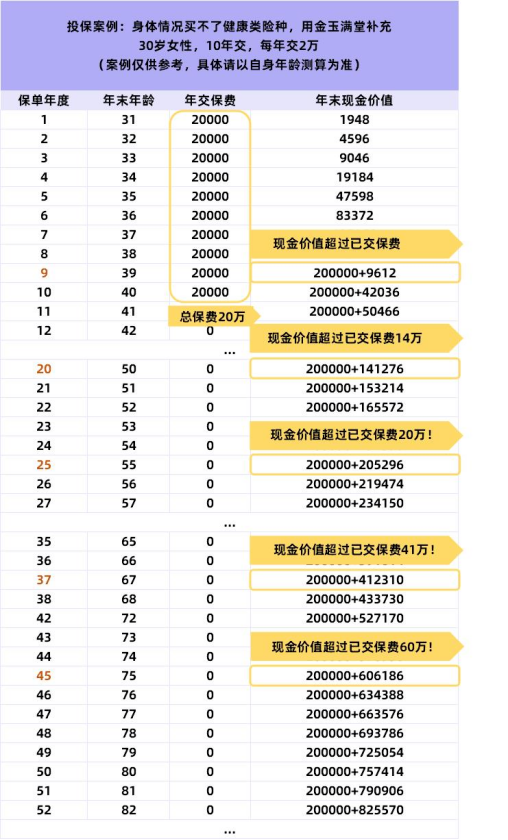

用法四:买不了保障类产品

这种用法估计90%的朋友都不知道。

董女士2019年的时候买过一份30万的重疾险,但是只有重疾保障,缺乏中轻症保障,而且保额不够,想要再补充20万的重疾险。

但是前段时间的时候体检查出了肺结节,实在没什么重疾险能买。

考虑再三,选择了金玉满堂,每年交2万,交10年。

等到保单第9年,现金价值就超过了已交保费20万。

保单第20年,现金价值超过已交保费14万。

保单第37年,现金价值超过已交保费41万。

保单第45年,现金价值超过已交保费60万,累计80万!

从重疾的发生率来看,年龄越大,发生率越高。

增额终身寿险,年龄越大,现金价值越高。

退而求次的选择,也有优势能抵御一部分通货膨胀,年龄越大现金价值越高。

但是,大家如果身体条件允许,建议先配置好保障类保险再考虑金玉满堂哦。

毕竟在保单第1-9年,现金价值低于20万。

写到最后

给大家写了几个代表性的用法,但是不止于此。

需要强制储蓄的月光族;

想长期规划现金流的人群;

打算给孩子准备一笔教育金的爸妈;

想为自己养老做打算的人群;

手里有笔闲钱,想稳健增值的人群;

在资产配置需要一份低风险理财兜底的人;

未来需要灵活支配资产的人群;

想实现财富传承、婚前财产隔离的人群;

等等都可以考虑~不过投保增额终身寿险涉及到家庭/个人的财富规划,需要根据具体情况进行配置,可以点击下图,免费预约专属顾问,帮你个性化定制方案。

图片和文章取自网络,如有版权问题请联系小雨伞