推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

北京人寿大黄蜂6号保障哪些疾病?值得买吗?

导语:随着北京人寿大黄蜂6号的上线,很多的小伙伴都来咨询大黄蜂6号的问题,大黄蜂6号保障哪些疾病?大黄蜂6号多少钱一年?大黄蜂6号值得买?针对这些问题,小编今天和大家一起来共同探讨测评!

最近,不少宝妈跑来问小编:很多保险产品都下架了,想给自家孩子买份重疾险,还能买到好产品吗?

这个担心是多余的,小雨伞大黄蜂6号少儿重疾险重磅上线了。

作为互联网端少儿重疾险的“C位”——大黄蜂5号的升级版,大黄蜂6号少儿重疾险的上线真是太为各位宝妈们考虑了,实在高妙。

这款产品是小雨伞推出的大黄蜂少儿重疾险系列,全网独家定制。由小雨伞和北京人寿强强联合发布。

互联网人身保险本身有着天然的成本优势,大黄蜂6号的升级更是加量不加价。

但这款产品究竟怎么样,我们还得就它的优缺点好好分析以下。

今天和大家分享的主要内容主要如下:

· 北京人寿大黄蜂6号少儿重疾险怎么样?

· 北京人寿大黄蜂6号少儿重疾险的优点

· 北京人寿大黄蜂6号少儿重疾险的缺点

· 总结

一、 北京人寿大黄蜂6号少儿重疾险怎么样?

作为优秀产品的升级版,小雨伞大黄蜂6号在产品责任上保留了几乎90%以上的优势,并且增加了一项责任-重疾住院津贴保险金,这里我们将这款产品的具体保障整理成了表格。

我们可以看到,大黄蜂6号的保障内容非常充实。其中,重疾住院津贴和附加险投保人豁免等内容都是这款产品具有吸引力的亮点。

1、重疾住院津贴

大黄蜂6号增加了重疾住院津贴这一个可选责任,它分两种情况:

①选择保30年版:就是必选责任,确诊重疾住院治疗的,每天给你200元。

②如果选择保70岁/终身版:就是可选责任,确诊重疾住院治疗的,每天给300元。

免赔天数都是3天,单次住院最多赔30天的。重疾住院津贴的理赔门槛比较低,是个很不错的选择。

2、投保人豁免

在保险交费期还没有结束的时候,投保人因自身患疾(符合规则中的110种重疾、30种中度疾病、43种轻度疾病或者身故、高度残疾等)而无法负担保费;

如果附加了投保人豁免这一附加险,保单的保费就不用再交了,保障仍继续有效。

投保人豁免的作用是防止因交保费的人患重疾或身故等,无力承担保费或无人交费,导致孩子的保障失效。

几十块钱,又多一重保障,这一附加险,是很有人情味的。

看完了这款产品的保障内容,我们来详细展开分析大黄蜂6号少儿重疾险的优缺点。

二、 北京人寿大黄蜂6号少儿重疾险的优点

1、重疾保障力度大,可多次赔付

根据《国民防范重大疾病健康教育读本》,常见的少儿高发重疾有15种,下面来看看小雨伞大黄蜂6号的少儿重疾险所覆盖的少儿高发重疾:

从表格看,大黄蜂 6 号 覆盖了这 15 种少儿高发重疾。

且根据保障内容,这其中有 6 种能赔 2 倍以上,而且不限赔付年龄,只要在保障期内确诊就能赔,保障力度很大。

且如果附加上重疾多次保障,那么自首次重疾确诊满1年后,再次确诊其他重疾的,可以再赔一笔钱,最多可以赔3次,每次间隔1年。

值得一提的是,这一保障的赔付比例是依次提高的,也就是说:

第二次,赔付120%保额;第三次,赔付130%保额;第四次,赔付150%保额。

如果买了单次赔付型重疾险,且理赔过一次重疾险,想要投保新的重疾险,是不可能继续获得重疾保障。

但附加重疾多次赔付后,保障力度就大大增强了,在被保人理赔过一次重疾险,则还可以继续拥有保障。

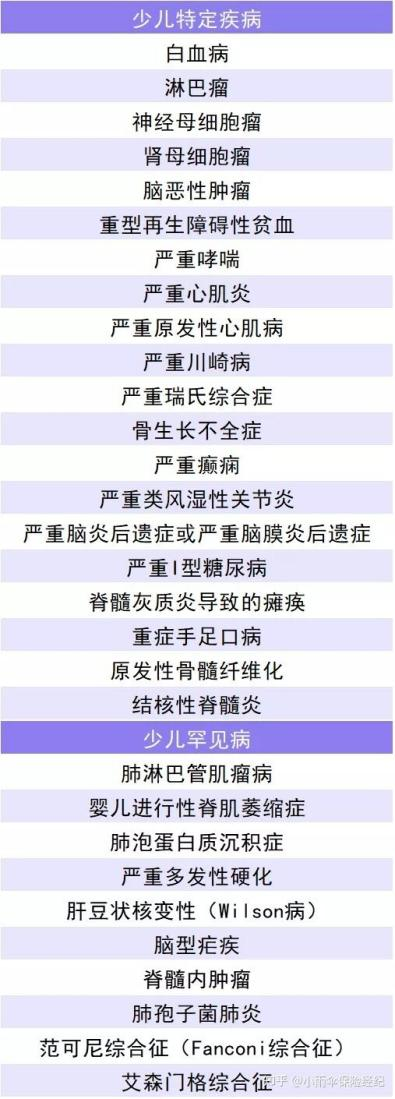

2、少儿特定疾病保障全面

买少儿重疾险就是为了少儿的健康成长,而小雨伞大黄蜂6号就是为孩子们量身定制的保险产品。

少儿重疾有四大特点:发病率高但治愈率也高,死亡率低但治疗费用高。

很多本可以治愈的少儿疾病,常常因为费用问题而丧失生存的机会。

前段时间舆论热议的罕见病SMA(进行性脊髓萎缩症)就曾经以一针70万的高价让很多家庭无力承担,即使SMA被纳入医保,但这样的疾病却还有很多。

在以往众多的少儿重疾险中,少儿特定疾病这一项大多存在赔付年龄的限制,但小雨伞大黄蜂6号没有年龄限制——选择保30年,则20种少儿特疾赔付100%基本保额;

选择保至70岁/终身,则20种少儿特定疾病前30年额外赔付150%基本保额,30年后额外赔付100%基本保额。并且还有罕见病额外赔付200%基本保额。

3、性价比高,家庭负担小

买少儿重疾险,一定要确保保额充足。

保额太低很可能起不到应有的保障作用,综合医疗费同、康复费用、家庭收入损失等相关因素,给孩子买重疾险保额最低也不得低于30万元,保额在50万左右最佳。

大黄蜂6号延续了“大黄蜂系列”的超高性价比,百元保费可以撬动50万杠杆,非常适合普通家庭。

如果给孩子投保,不附加其他责任,保额50万,保30年,20年交,一年的费用在600元左右;

附加了重疾住院津贴,保至70岁或终身,保费最便宜才1200元,最高也不到1900元。

三、 北京人寿大黄蜂6号少儿重疾险的缺点

让我们来看看癌症二次赔付的问题。

这项保障限定了首次重疾为癌症,要确诊满3年后,再次确诊癌症的,才能获赔100%保额,理赔条件很严格,获赔概率更低。

当然,如果在投保时将重疾多次赔付也加上,这个问题也就解决了。

总的来说,小雨伞大黄蜂6号少儿重疾险性价比非常高,对于大多数人而言,是非常不错的选择。

四、总结

大黄蜂6号作为少儿重疾险里第一梯队的产品,确实可谓是诚意满满,全面的保障,超高的性价比,可以说很难不心动了!

如果你也想给自己的孩子一份强有力的保障,可以考虑入手了!

目前大黄蜂6号已经升级迭代为大黄蜂7号少儿重疾险了,如果对大黄蜂7号少儿重疾险感兴趣的小伙伴可以直接点击下方链接投保。

如果对产品还有疑问的,还可以预约我们专业顾问进行1对1的咨询哦!

图片和文章取自网络,如有版权问题请联系小雨伞