推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

弘康人寿金玉满堂安全吗?一文解析,让你放心又安心!

导语:弘康人寿金玉满堂增额终身寿险停售在即,很多朋友想买,心里却担心,弘康人寿金玉满堂增额终身寿险保单利益真的那么高吗?安不安全?

先给答案:弘康人寿金玉满堂增额终身寿险保单利益非常高,市场第一梯队!作为保单合同,它相当安全!

今天就给大家讲讲弘康人寿金玉满堂增额终身寿险增额终身寿险的保单利益和安全性。

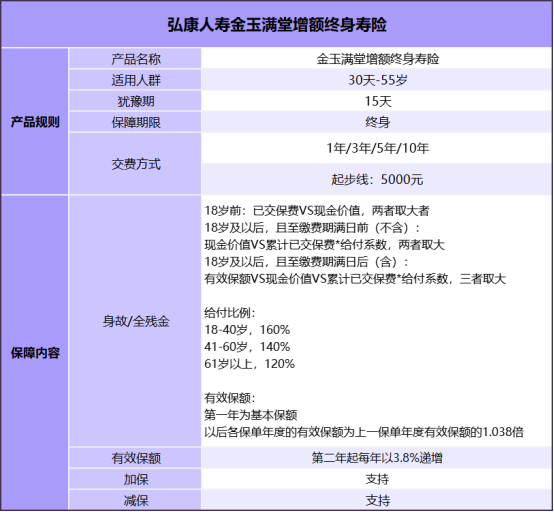

一、回顾一下弘康人寿金玉满堂增额终身寿险增额终身寿险的投保规则保障内容

由上图可见,金玉满堂适用人群为出生30天至55周岁,犹豫期为15天,保障终身。

交费年期可选1年、3年、5年、10年。

投保门槛低,起步线5000元。

支持加保和减保。

身故/全残金:如图中所示。给付系数不同年龄段有差别,年龄越多系数越低。

有效保额自第二年起每年按照3.8%递增,保额增长速度相当快。

二、弘康人寿金玉满堂增额终身寿险增额终身寿险的保单利益相当可观

买增额终身寿险主要就是看保额和现金价值。尤其现金价值可以灵活减保领取,满足生活中各种资金运用场景。所以简单来说,现金价值越高的增额终身寿险,越值得买。

弘康人寿金玉满堂增额终身寿险增额终身寿险的现金价值相当不错,按照接近3.5%复利递增,并且十分稳定,锁定在保单里,白纸黑字,确定保证。

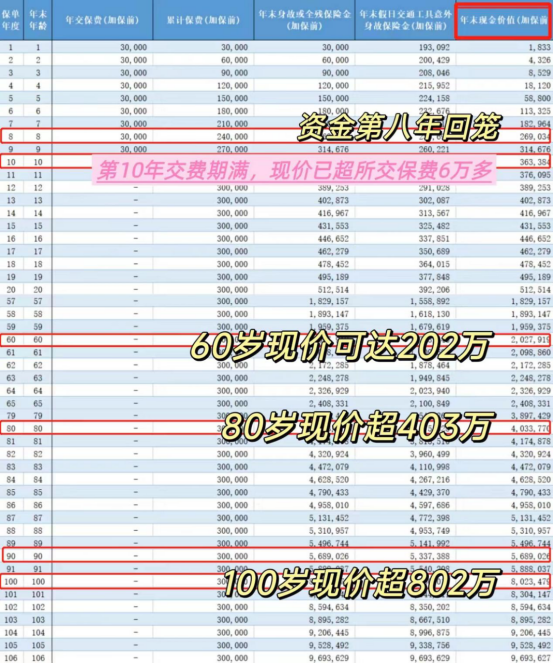

举例一

给0岁小明投弘康人寿金玉满堂增额终身寿险增额终身寿险,交费10年,年交3万,总交保费30万。在保单不减保领取的情况下,保单利益如下:

小明8岁时现金价值超过已交保费,资金回笼~

10岁时交费期满,现金价值36万多,已超所交保费6万多~

60岁时现金价值202万(已交保费6.7倍)

80岁时现金价值403万(已交保费13.4倍)

100岁时现金价值802万(已交保费26.7倍)

只要小明一直活在,不减保领取的话,保单现金价值还可增值更多~

现金价值能达到所交保费的几倍,一二十倍,高不高?相当高!

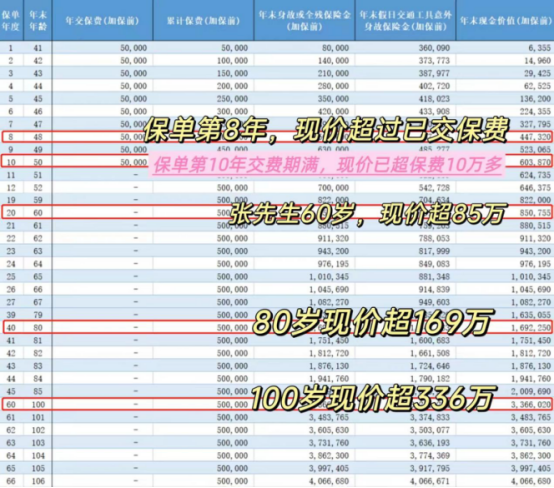

举例二

40岁张先生投保弘康人寿金玉满堂增额终身寿险增额终身寿险,交费10年,年交5万,总交保费50万。在保单不减保领取的情况下,保单利益如下:

保单第8年现金价值超过已交保费

保单第10年交费期满,现金价值超60万,已超所交保费10万多~

60岁时现金价值85万(已交保费1.7倍)

80岁时现金价值169万(已交保费3.38倍)

100岁时现金价值336万(已交保费6.72倍)

张先生比小明大40岁,投保后的现金价值依然是所交保费的好几倍!

保单利益高不高?相当高!

且所有数据会写进合同里,受法律保单,确定、安全!

保单利益相当高,又安全又保障的产品,是不是很棒?喜欢就赶紧入手吧~

注意,从小明和张先生的投保案例可以发现,越早投保,保单现金价值增长得越多!

增额终身寿险除了靠复利,还靠时间!时间的积累是增额终身寿险增长快速的重要因素。年纪越小,保单可以积累的时间越长,现金价值自然越高!

如果你有想法买增额终身寿险,就别犹豫太久了~

三、弘康人寿金玉满堂增额终身寿险增额终身寿险安全吗

安全!相当安全!

首先,所有保险公司能卖保险,都是获得了银保监会批准的保险业务经营许可证。这些信息都可再中国保险行业协会官网可查到。所以弘康人寿保险公司安全、靠谱。

其次,《保险法》第89条、92条有明确规定:经营人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。哪怕后期保司真的出现破产清算,保单也会转到其他保险公司,继续有效。

而弘康人寿金玉满堂增额终身寿险增额终身寿险的数据都会白纸黑字写进合同里,确定、保证。可以说相当安全!

图片和文章取自网络,如有版权问题请联系小雨伞