推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

弘康人寿金玉满堂怎么买?3个优势告诉你,值得拥有!

导语:弘康人寿金玉满堂怎么买?这次是真的!弘康人寿金玉满堂增额终身寿险要在9月30号下架了!最后只剩12天时间!

弘康人寿金玉满堂增额终身寿险自上线以来,备受客户青睐,因为它的保单利益尤其高。但由于保险政策收紧,这回是真的要下架了!

那弘康人寿金玉满堂增额终身寿险有什么优缺点?还值得买吗?

今天我们就来好好分析一下。

本文重点内容:

1、回顾弘康人寿金玉满堂增额终身寿险的保障内容

2、弘康人寿金玉满堂增额终身寿险的优势

3、弘康人寿金玉满堂增额终身寿险的不足之处

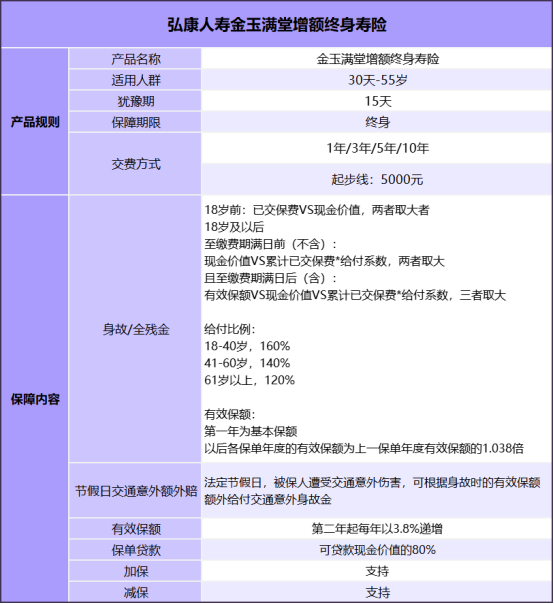

一、回顾弘康人寿金玉满堂增额终身寿险的保障内容

如图所示,弘康人寿金玉满堂增额终身寿险适用于出生30天至55岁人群。犹豫期15天,保障期限是终身。可以选择1年/3年/5年/10年交费年期。交费门槛低,5000元起步。很多人都是买得起的。

它的有效保额自第二年起会以3.8%复利递增,增值速度快。还有加保、减保和保单贷款等功能。

看完保障内容,我们看看它的优势有哪些。

二、弘康人寿金玉满堂增额终身寿险的优势

优势一,有效保额和现金价值增长速度快,属于市场第一梯队

买增额终身寿险重点看保额和现金价值的增长。弘康人寿金玉满堂增额终身寿险的有效保额自第二年起以3.8%递增。它的现金价值也按照接近3.5%复利增值,并且相当稳定,白纸黑字写进合同里,确定保证。可以说相当优秀。

以30岁弘先生为例,年交3万,交10年:

60岁时现金价值超72万,累计已交保费的约2.4倍

80岁时现金价值超143万,累计已交保费的约4.8倍

如果长寿的话,到90岁现金价值超202万,累计已交保费的约6.7倍

所以说弘康人寿金玉满堂增额终身寿险的现金价值增长非常优秀,可以确定达到已交保费的好几倍!这一点就非常值得购买。

优势二,节假日交通意外身故额外赔,身故保障高

弘康人寿金玉满堂增额终身寿险的身故全残金跟有效保额和现金价值有关,这两者越高,身故全残金越高。除此之外,在身故方面还能额外赔付。

如果在法定节假日,不幸遭受交通工具意外身故,弘康金玉满堂会根据被保人身故时的有效保额额外赔付一份交通意外身故保险金。通常在法定节假日,大家使用交通工具出行频繁,交通意外也更容易发生。这份额外的赔付就特别能体现保险公司的人身关怀。

如图所示,法定节假日发生交通意外身故时,身故金是相当高的。

生存时现价高,身故时赔偿金高。真是两全其美的好产品!

优势三,可以适用于孩子教育金、婚嫁金,父母养老金和自己养老金等各种生活场景

以40岁弘女士,年交10万,交10年为例:

弘女士49岁时现金价值超104万,已经超过已交保费

55岁时现金价值超143万,可以作为父母的养老金

60岁时现金价值超170万,可以作为子女的婚嫁金

70岁时现金价值超240万,可以作为自己的养老金

100岁时现金价值超674万,可以作为传承金~

弘康金玉满堂的现金价值是可以灵活减保领取的,在不同的年龄阶段,满足生活中各种资金需求。

图片和文章取自网络,如有版权问题请联系小雨伞