推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

重磅消息!弘康人寿金玉满堂增额终身寿险要下架了?

导语:弘康增额寿险即将下架之际,很多人趁着风头还在纠结,到底要不要买?本文带你来看!

弘康金玉满堂增额终身寿险拟于9月30号全网下架!

最后30天的投保机会,大家抓紧,千万不要错过!

增额寿险的收益主要看现价,我们直接一点看看金玉满堂的现价优势:

一、金玉满堂有效保额增长利率高达3.8%,因此现金价值增长速度也很快

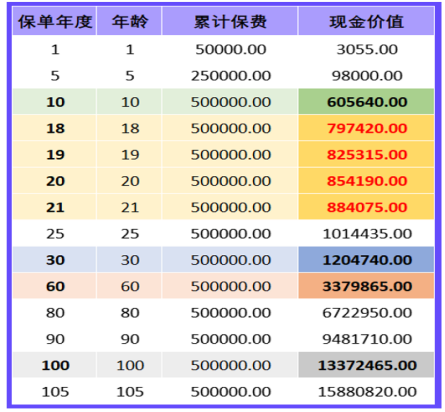

40岁女性投保,年交10万,交10年:

49岁现金价值104.7万>所交保费100万

70岁现金价值240.5万=2.4倍已交保费

90岁现金价值478.4万=4.78倍已交保费

100万进去,可以变成400万,500万......这个速度比市场上绝大多数增额寿险都快!

二、很多人的问题来了

问题1:100万能变成400万,500万?安全吗?稳定吗?

答案是肯定的!从保单生效开始,所有现价都写进合同,由法律保护。投保人可以安心,放心。

问题2:适合做教育金吗?

当然可以。举例:0岁宝宝投保,交费10年,每年交5万,总保费50万。

孩子18岁上大学时,现金价值79.742万元,比总保费多29万多。多出来的现金价值就足够交学费了!原本交进去的钱还可以继续增值!

可见,金玉满堂做教育金很棒!

问题3:适合用来养老吗?

很适合!举例:金女士35岁投保,年交5万,交费20年,总保费100万。

金女士60岁时,现金价值172万多。金女士可以根据自己需要领取5000,1万或更多。如果一直没领,100岁时现价达到683万多,总保费的6.8倍!

所以,做养老年金,金玉满堂也很优秀!

三、金玉满堂减保领取也很方便,在弘康人寿的微信公众号就可以操作。

它还有另一大特点,就是减保领取没有20%的限制。这点实属市场罕见,很快就没有了。因为新上线的产品都会有20%的减保限制了。

所以且行且珍惜!最后一个月的时间,需要的朋友可以抓紧投保!

图片和文章取自网络,如有版权问题请联系小雨伞