推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

小雨伞超级玛丽重疾险2020Max值不值得买?可以搭配支付宝好医保长期医疗险吗?

总听有人说花几百元就能买个百万医疗险,每年有几百万的保障保额、还有绿通服务、质子重离子、特需部住院责任、治疗费用垫......这该保的都涵盖了,为什么还要花那么多钱买重疾险呢?

令天,就带大家理理百万医疗险及重疾险。

百万医疗险解决的是治疗费用的问题,其他的费用则是不涵盖的。只要入院治疗产生的治疗费用符合保险合同的约定项目,实际花费了多少,就赔付多少,主要用于报销治疗费用。

重疾险除了补充重疾的治疗花费,还可以补偿治疗期间因为不能工作而导致的经济损失,以及康复期间的休养花费。这些费用可以保障客户生活无忧、车贷房贷、孩子的教育、赡养父母的责任。

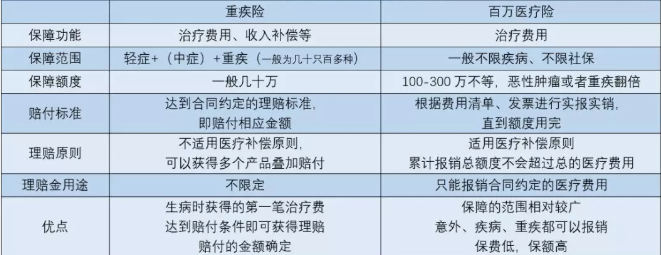

不同于百万医疗的住院赔付标准,重疾险的理赔分为3种类型。

一是确诊即赔:适用于癌症,拿着病理诊断书就可以问保险公司要钱了。

二是经过手术:比如像心梗,要求某种手术后。

三是病情恶化到一定程度:典型例子是脑中风后遗症,在自确诊180天后看看生活能不能自理。

再用一张图给大家总结一下,重疾险和百万医疗险的区别。

看到这里大家应该懂了,如果想要做好大病保障,重疾险和百万医疗险是绝佳的搭配。重点来了,那应该怎么买呢?

重疾险购买时应该注意一下几个要点:

保额:重疾险就是买保额。罹患重疾,治疗加康复周期通常需要3-5年,在此期间医疗花费不说,再加上康复费、护理费、误工损失,花钱如流水,整个家庭急需一笔钱渡过难关。无论是重疾多次赔付,轻症、中症、前症各种各样的保障设置,其核心就是让得病的人能多拿钱。所以,配置重疾险,简单到记住一句话即可:一样的预算,要最高的保额。

保障的病种数量:病种数量,在重疾险产品挑选时所占的权重不大。重要的是看赔付的规则,以及是否包含高发病种。

缴费期:保障型险种缴费年限越长越好。因为只要保险合同生效了,在合同的保障范围内,即使只交了一期保费也可以出险,保险公司进行按合同约定金额进行理赔,也可以减轻经济压力,资金灵活。

百万医疗险购买时应该注意以下几个要点:

续保条件:我们在选择产品的时候最好是选择续保条件最好的,具体来说,就是续保无需审核、无需健康告知。

产品稳定性:百万医疗险不同于基本医保,没有国家兜底,如果某款百万医疗赔的特别厉害,保险公司可能会把它停掉,不卖了。通常产品卖的越多,理赔率越接近整个社会的自然发病率,产品也越稳定。

健康告知是否宽松,买健康类的保险,都会涉及到“能不能买”的问题,百万医疗险也不例外。健康告知宽松,对我们会更有利。

住院天数是否有限制,有些百万医疗险会规定年度住院天数最多不得超过180天,有些无此规定,选择住院天数无限制的产品,对我们更有利。

重疾免赔额,百万医疗险一般会有1万的免赔额,医疗花费扣除社保报销超过1万的部分才能报销。但有些百万医疗会约定,如果被保人罹患重大疾病住院,可以0免赔报销,更加人性化。

是否有住院前后门急诊,有些产品可以保住院前7天出院后30天的门急诊,有些保住院前后7天的门急诊,有些不保住院前后门急诊,很明显,住院前后保的越长,对我们越有利。

说完了重疾险和百万医疗险的作用以及选购要点,接下来给大家推荐一个方案。

我们以28岁,女,有社保为例。方案详见↓↓↓

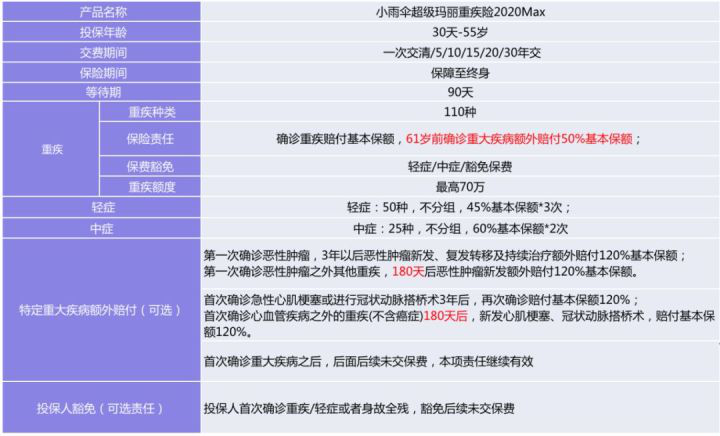

小雨伞超级玛丽重疾险2020Max和支付宝好医保长期医疗险,是我对比了市面上多款产品选出来的性价比很高的两款。

小雨伞超级玛丽重疾险2020Max,由信泰人寿承保,可保185种疾病,高发的重大疾病基本都包含在内,其中110种重疾,在61岁前可额外赔50%保额;50种轻症,不分组赔付3次,每次45%的基本保额;25种中症,不分组赔付2次,每次60%的基本保额;轻症或者中症出险理赔过后,可豁免后续保费,并且重疾保障依旧有效,性价比非常高!

保费方面,只买主险的重疾+中症+轻症,不论28岁女,买30万,1818元就可以搞定。

另外,小雨伞超级玛丽重疾险2020Max还有就医绿通服务,服务包括:门诊预约服务、手术预约服务、交通补贴、二次会诊、专家复诊服务等等,真正的小服务解决大问题。

而支付宝好医保长期医疗,蚂蚁保险旗下关注度最高的产品,在百万医疗险市场上,属于明星款的产品,最高400万保额,由人保健康承保。保障责任包含一般医疗200万,100种重疾400万,免赔额1万,6年可共享,质子重离子治疗100%给付。

写在最后:

百万医疗险和重疾险这对CP,就好像是一个家庭里面另外的“男女主人”,在特定的风险发生时这个男主人(重疾险)为我们提供家庭的收人损失补偿以至于我们家庭的“收入”不变,女主人(医疗险)也能很好的为我们管理好家庭财富不至于缩水。

一句话总结就是:互补性很强。几百块钱的医疗险要买,重疾险也不能落,买多少保额一定根据自己经济实力决定。

图片和文章取自网络,如有版权问题请联系小雨伞