推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

小雨伞增多多增额终身寿险值得买吗?适合哪些人买?

前段时间,工行代销的固定收益理财产品暴雷了,金额达40亿。

这款理财产品100万起投,6个月到期,业绩比较基准4.1%,风险级别R3,属于稳健型产品,居然也暴雷了。

朋友圈纷纷在感叹,怎么连银行理财都不安全了?

实际上,不单是银行理财产品会暴雷,银行存款也是有风险的。

银行存款条例和银行破产条例公布以后,银行破产一度成为全民关注的重要议题。

因为《存款保险条例》第五条明确规定:存款保险实行限额偿付,最高偿付限额为人民币50万元。

也就是说在同一家银行存款超过50万元,一旦银行破产,能获得的最高赔偿额度是50万元。

银行理财产品不安全,银行存款也不安全,那有没有什么有收益,安全性又非常高,还有灵活度的财富保障呢?

当然有,增额终身寿险就能满足上述要求。

一、什么是增额终身寿险?

所谓增额终身寿险,除了保额根据合同约定的利率每年递增,保单现金价值也随着保单持续时间增长而增长,并且可以通过减保或保单贷款的方式提取保单的现金价值,以此来规划现金的流动。

简单来说,终身寿险就是可以保身故,增额就是身故的保额会按每年3.5%-3.8%的比例实现复利增长。更关键的是,增额终身寿险前期的现金价值一般都比较高,缴费期满不久或者交费期内就基本能超过已交保费。

所以在保障期间内,如果投保人需要用钱,就可以通过减保或者保单贷款的方式来提取保单的现金价值,剩余金额可以留在现金价值中每年增长,从而灵活规划现金的流动。

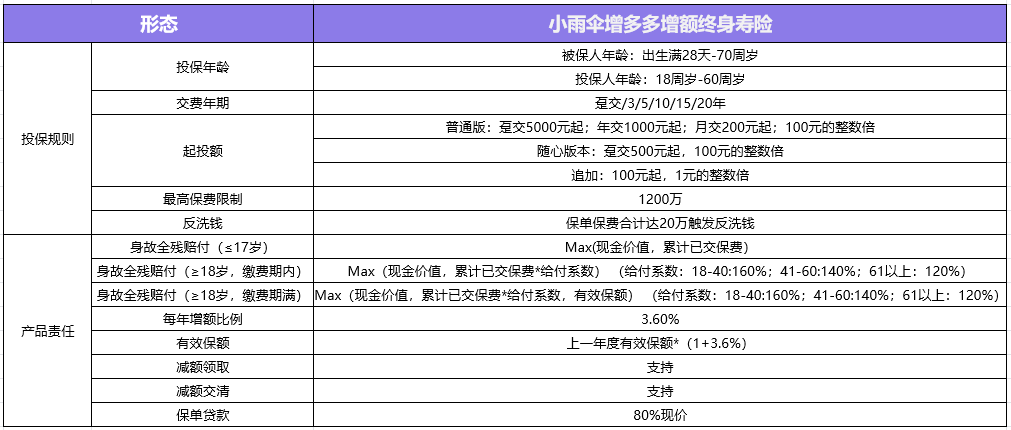

二、小雨伞增多多增额终身寿险

近期小雨伞保险联合和泰人寿推出一款增额终身寿险——小雨伞增多多增额终身寿险。

小雨伞增多多增额终身寿险不同于传统的定额终身寿险,它的身故年度基本保额是按3.6%逐年递增的,随着保障时间的增长,身故保额也不断增长,它对于身故或全残的赔付分为三种情况:

18周岁前=Max(现金价值,累计已交保费),即这两者取大;

18周岁后且缴费期满前=max(现金价值,已交保费*给付比例);

18周岁后且缴费期满后=max(有效保额,现金价值,已交保费*给付比例)。

给付比例,按监管要求,最低的保费比例如下:18~40周岁,160%;41~60周岁,140%;61周岁及以上,120%。

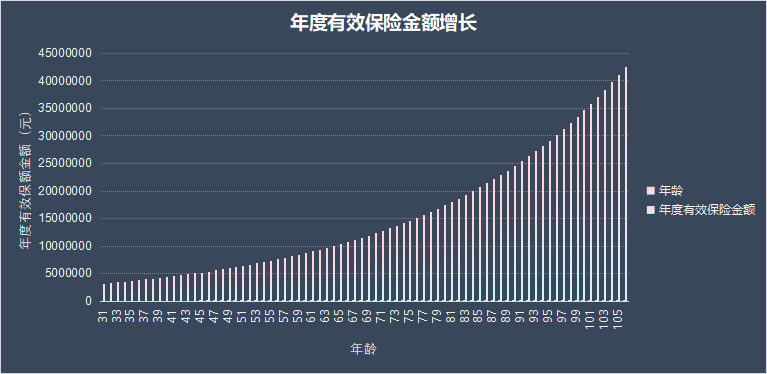

以30岁男性为例,交费10年,每年交40万,基本保额为322.6万元,前期身故保额增长较慢,但随着时间的增长保额也以3.6%在进行复利增长【有效保额=上年保额*(1+3.6%)】,时间越长有效保额增长越快。

小雨伞增多多作为一款增额终身寿险,既有身故保障利益,又有生存利益部分,也就是我们通常所说的现金价值。

不同于定额终身寿险,它是以被保人身故为条件赔付固定保额的,增额终身寿险可以通过退保得到保单的现金价值。

增额终身寿险的现金价值通常随着保单持续时间而增长,在缴费期满不久甚至交费期内就能超过已交保费,需要用钱时现金价值可以通过减保部分支取,剩余现价可以留在保单中按照每年约3.5%的复利递增,持续增长。

不论投保人是为了财富传承、养老储蓄还是教育储蓄,都与现金价值直接相关,简单来说,就是用户户通过减保或退保能拿到的钱,都是由现金价值的高低来决定的,现价的高低可以通过IRR来评估。

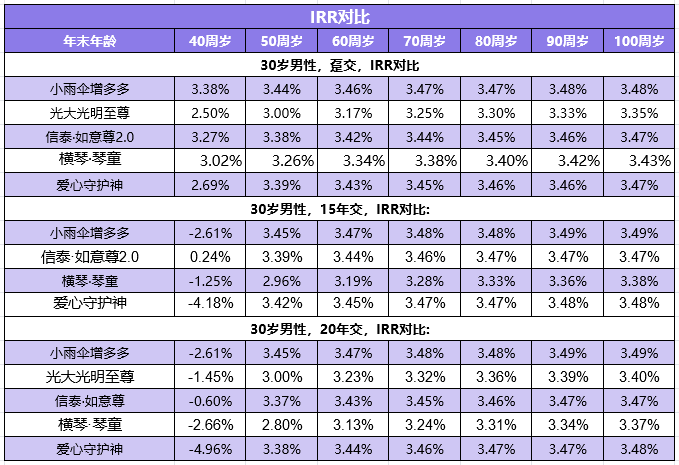

我们以30岁男性为例,选择不同缴费方式下不同产品IRR对比情况:

不论是选择趸交、10年交还是15年交,小雨伞增多多增额终身寿险的IRR,在各年龄段收益都有明显优势。

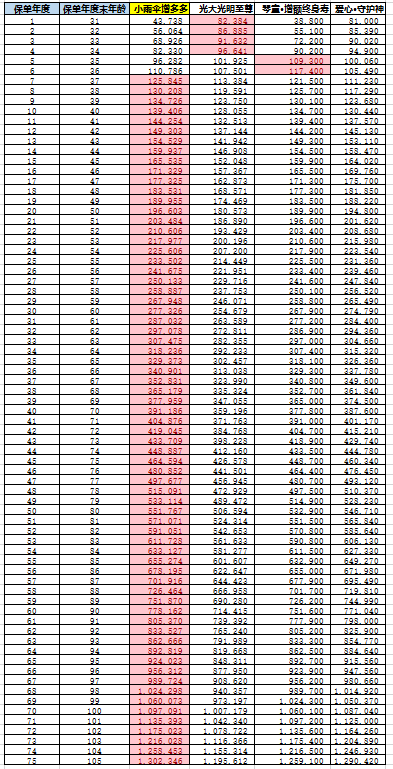

再来看直接的现金价值对比,还是以30岁男性,趸交10万为例:

从上面的现金价值对比表可以看出,从第7个保单年度开始,小雨伞增多多增额终身寿险的现金价值明显优于市场上其他同类型产品。

三、小雨伞增多多增额终身寿险适合谁买?

1.家庭经济支柱

增额终身寿险归根结底是寿险的一种,以人的身故或全残为赔付条件,对比定期寿险,它是一定能获得赔付的。

一般家庭里,承担经济压力最大的成员是最需要寿险的,给家庭经济支柱购买增额终身寿险,万一不幸身故,家人可以获得身故赔付,如果随着年龄增长不再承担家庭主要经济责任,也可通过减保提取现金价值作为养老金。

2.有储蓄需求的人群

增额终身寿险和年金险一样,具有长期储蓄的功能,如果你短期内有一笔闲钱不急用,可以选择投保小雨伞增多多增额终身寿险,保额递增的同时现金价值也跟着增长,锁定了未来长期受益,有助于资金稳健增值,储蓄一笔孩子教育金或退休后的养老金。

小雨伞增多多增额终身寿险还推出了随心版,可根据投保时设置的时间按月追加代扣金额,代扣计划可以在投保后随时修改或终止,加保减保更灵活,该版本仅限小雨伞平台投保购买。

图片和文章取自网络,如有版权问题请联系小雨伞