推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章保险理赔

"带病"投保,为什么医生说yes,保险公司却说no?

今天为大家介绍新栏目:核保站。

创立栏目的初衷是为了身体有些小毛病的童鞋提供专业的核保知识。

很多童鞋给扇扇留言:

甲亢能买重疾险吗?

乳腺小结可以投保哪款百万医疗险?

小三阳还能买重疾险吗?

……

这些问题,童鞋们都可以在核保站里找到答案~

还有些童鞋觉得平常不需要学习核保知识,投保时向保险公司提供资料,能过就投保,不能过就不投。

这个想法是不正确的哦~如果被保险公司拒保、延期、附加条件承保都可能对以后投保产生影响。

首先,投保时如果身体有小毛病,一般要提供病历资料和检查资料(包含体检),这些病历资料会在保险公司内部留下档案。

若是被拒保,不仅对目前投的保险产品有影响,而且以后投其他保险公司的产品,也大概率会因为之前被拒保过而被谢绝。

![]()

(来源自某保险产品健康告知)

其次,不同保险公司、保险产品对健康告知宽严不一,认真看健康告知条款,问到就如实告知。

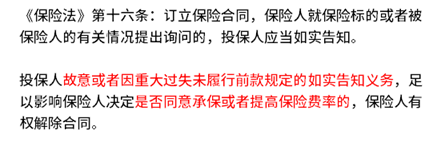

根据《中华人民共和国保险法》第十六条规定:

这意味着:“问到就告知,以询问内容为限。”

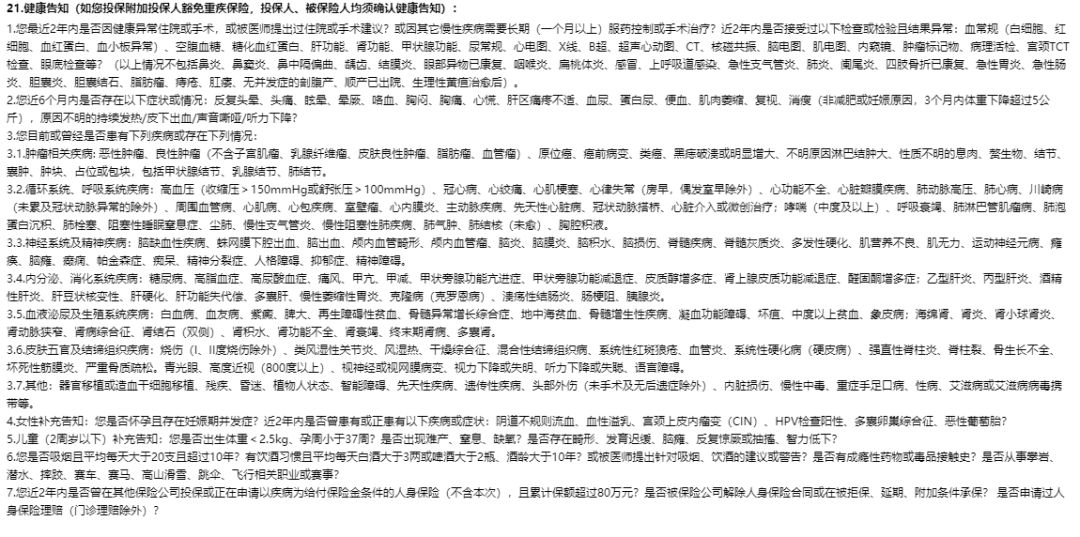

健康告知实在是太多了,核保重点在哪里呢?

(来源自某保险产品健康告知)

核保重点就是这密密麻麻小字中提到的疾病(一定要认真看!),没提到就不是重点(比如偶尔感冒)。

告知主要以提供就医资料为主,比如病历、检查报告等。

具体能否过健告要根据具体保险产品而定。

可不要每件有关于健康的小事都告知,这样加大核保老师工作量的同时,也使核保结论迟迟不下达,自己无法快速得到保障。

总之,学习核保知识是很重要的,不仅可迅速get健康告知重点,还能让亚健康群体顺利投保,以后理赔也不犯愁。

说到这里,相信大家对核保站已经有一定的认知,接下来聊聊大家最关心的四大问题:

1、影响核保有哪些因素?

2、核保结论有哪些?

3、如何争取最佳核保结论?

4、以乳腺结节为例,不同病情下核保结论以及保障方案。

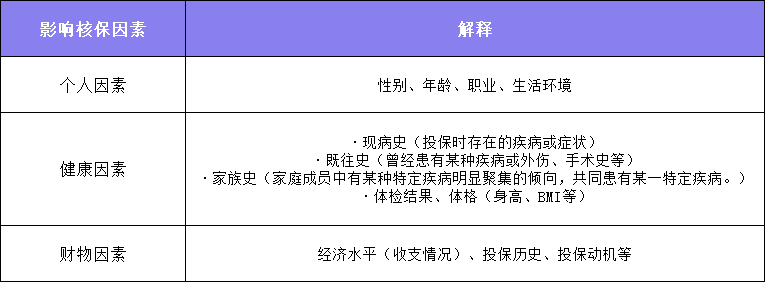

一、影响核保有哪些因素?

影响核保因素很多,最重要有3大点,上表格。

(点击查看大图)

一般说来,自己目前身体情况和既往身体情况是最主要的,也是下达核保结论的主要根据。

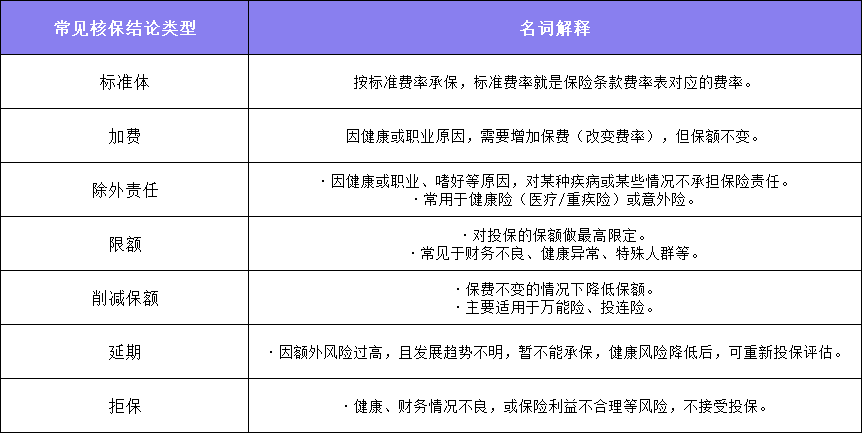

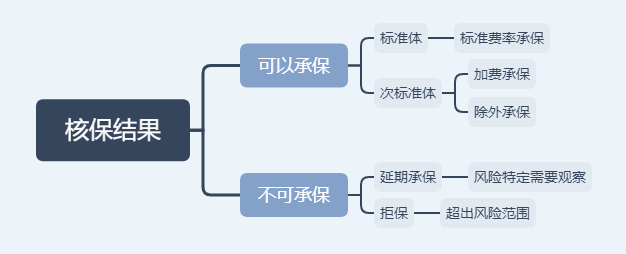

二、核保结论有哪些?

线上常见核保结论有6种,直接上表格。

(点击查看大图)

它们可分为「可以承保」和「不可承保」,其中关系是这样的:

(点击查看大图)

最最最最常见的,就是标准体(正常承保),加费(加钱,保障范围一样),除外(不加钱,保障范围较小),拒保四种。

其中最好的结论肯定是「标准体承保」。

标准体承保不仅保费便宜,保障还全面。

有什么办法能争取「标准体承保」呢?

三、如何争取最佳核保结论?

争取最佳核保结果的唯一办法是:充分利用不同保险公司之间核保的差异性。

不同的保险公司核保标准和尺度有差异。

保险产品对不同的人只有合适、不合适。

撇开核保限制,去谈什么产品好、什么产品不好,没有太大的意义。

不健康的人选择少,性价比再高保障再全面,不能投保也没用。

1、选择健康告知宽松的产品

不同产品的健康告知都是不同的,即使是同一家保险公司也不同,可以选择健康告知宽松的产品。

2、选择有智能核保的产品

有的产品会提供智能核保,在填写健康告知过程中,可以告诉保险公司自己的身体异常,线上智核问卷走一遍,立刻可以知道是否可以买。

操作指南:

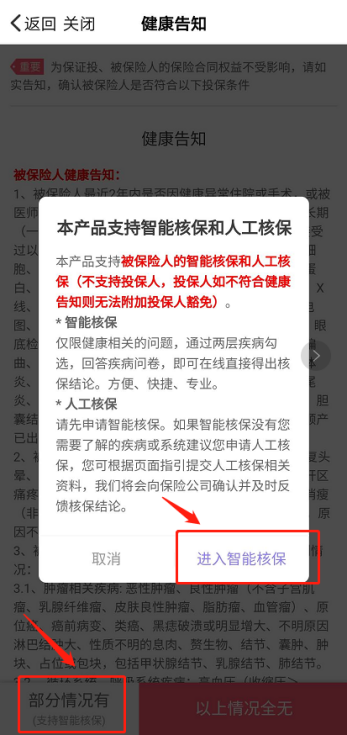

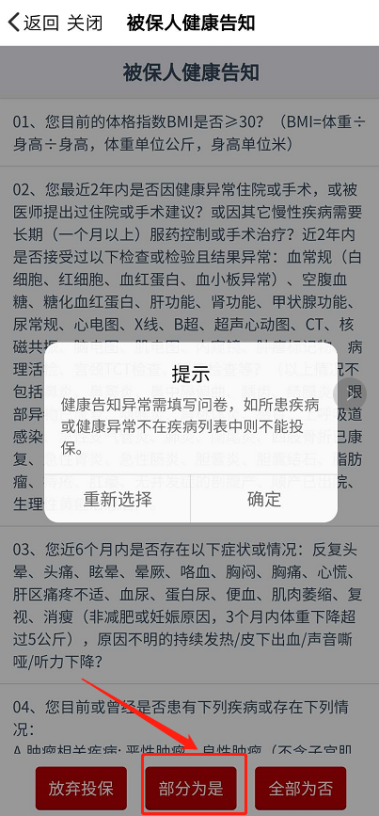

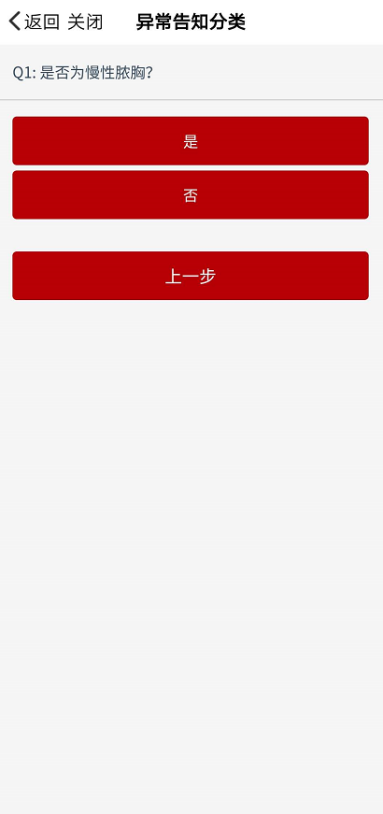

①任意选择一款支持在线智能投保的保险进行投保(以超级玛丽3号Max为例),在进入健康告知页面时,点击最下方「部分情况有」,在弹出页面中选择 「进入智能核保」。

②进入智能核保系统之后,查看健康告知,如果符合病情则点击最下方「部分为是」,接着填写问卷,回答相应的问题即可获得核保结论。

(点击查看大图)

3、人工预核保

预核保就是买之前先提交资料让核保人员审核一下。选择人工预核保是为了防止留下拒保、加费等非常规的记录,如果留下记录将会影响其他的投保。

·线下预核保:有的产品是可以提供预核保功能的,建议大家选择好了产品,可以多问问身边的销售人员,可以协助你完成预核保。

·线上预核保:也有产品可以提供线上预核保,一般以邮件的形式,在正式投保前,将相关资料给保险公司提前做个审核,预测核保结果。

四、以乳腺结节为例

不同病情下核保结论以及保障方案

核保最基础的干货,扇扇给大家都捋了一遍。

接下来实战一下,正好最近有个童鞋给扇扇提供了信息,让扇扇帮她配置个人保险方案。

她的具体情况是这样的:

女,29岁,公司职员,1年前体检时发现有「乳腺结节2级」,不吸烟,有社保,税后收入一年10W左右,目前暂无配置商业保险。

首先,「乳腺结节」是比较常见的疾病,年轻女性最常见的乳腺结节是乳腺纤维瘤,占乳腺门诊病人的7%~13%。

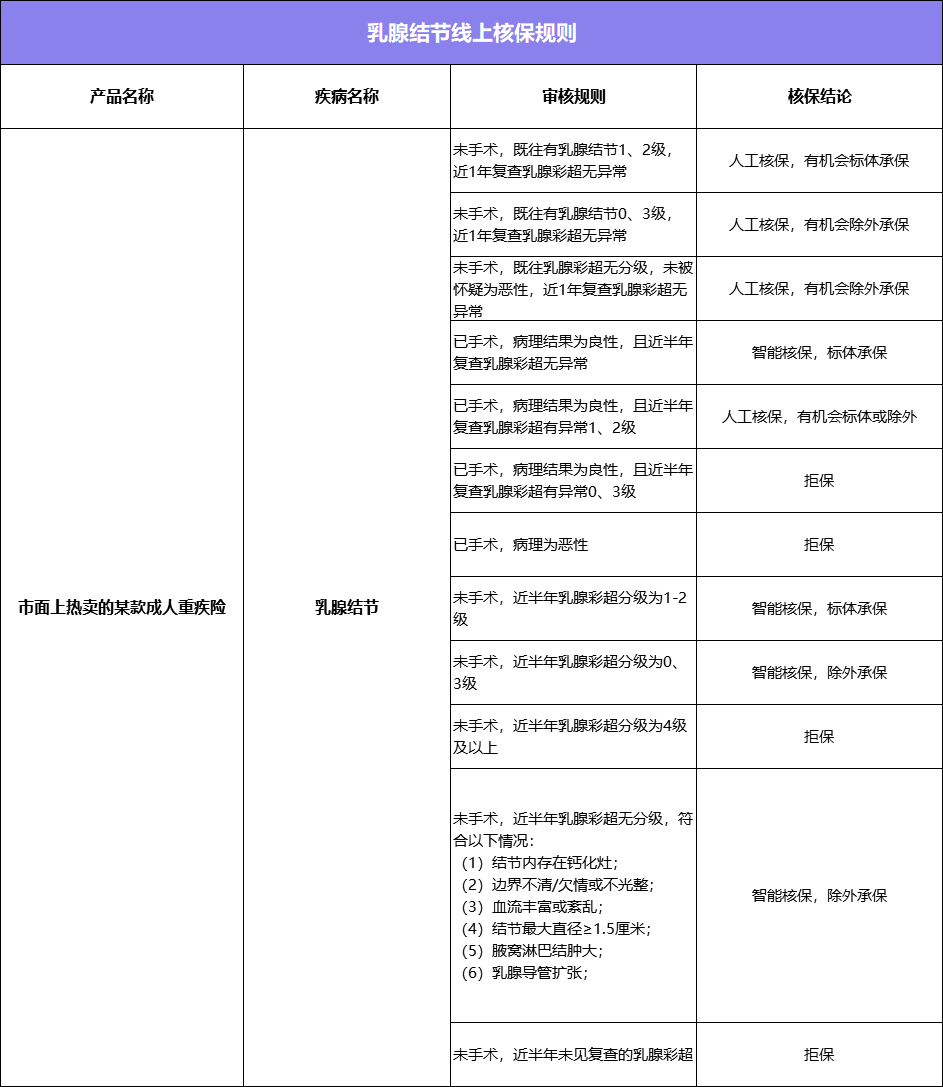

不同的保险产品,对同一疾病,根据不同病情的审核规则大都不同,最终导致核保结论不尽相同。

给大家科普下,乳腺结节分为0~6级,0级无法确定其性质,1~3级多为良性,4级以上恶化的可能性比较大。

一般来说,乳腺结节2级对购买重疾险影响不大,标准体承保可能性大,但医疗险只能除外承保了。

另外,同一种种疾病在同一款产品的核保中,不同病情的审核结果也有很大的差异。

拿市面上热卖的某款成人重疾险举例:

(点击查看大图)

其次,关于保费,扇扇建议大家,用10%左右的年收入买保险,由于这个童鞋比较年轻,扇扇觉得她一年6500保费足够了,没必要到10%收入。

综上,扇扇先给她拟定了一套保险方案初稿,再把初稿给专业的保险老师、核保老师看过了,大家一致认同。

经过排版调整后,上终稿:

(点击查看大图)

可以看到,成人最基础四大保障:医疗险、意外险、重疾险、寿险全都配齐了,总保费才6317元。

分享下扇扇配置保险方案的思路:

扇扇个人觉得,保险方案配置重要程度依次如下:

医疗>意外>重疾>寿险。

医疗险是性价比最高的,几百多保费撬动600万保额,一般必首选!

其次是意外险,同样是几百块钱撬动百万保额,加上意外投保条件极其宽松,有些产品高危职业、老人都可投保。

但考虑该童鞋的情况,如果发生大病,可能要花上十几万,甚至几十万,年收入10万根本不够用。

另外,医疗险一般对乳腺结节除外承保。

举个例子,如果A小姐有乳腺结节,投保医疗险,结论是除外承保,那A小姐如果发生跟乳腺结节相关的医疗费用,医疗险是不报销的,比如高发的乳腺癌不会赔付。

所以,扇扇优先考虑给她配置重疾险,一次性赔付更安心,乳腺癌也会赔付,医药费、误工费、营养费、交通费统统不愁。

在预算内,扇扇给她挑选的是超级玛丽3号Max,这款产品对乳腺结节人群十分友好。

敲重点!!超级玛丽3号Max8月25号23点50分之后停止销售哦~

建议童鞋们不要踩点投保,服务器君不想再被挤爆了……

↓↓↓点击下图,了解更多↓↓↓

再来看看医疗险,虽说除外承保,但不妨碍它杠杆还是高啊~

扇扇安利小雨伞明星产品:小雨伞超越保百万医疗险2020(点此查看超越保2020)!

另外,100万意外险(点此查看高保额成人意外)和50万寿险(点此查看擎天柱定寿2020)也足够应付突如其来的危机了。

最后,如果大家对某种疾病核保或其他核保相关问题感兴趣,欢迎下方留言提问。

留言点赞高的,将是下一期核保站选题哦~

顾了个白,下期见~

参考资料:

[1]《中华人民共和国保险法》

[2]https://www.baidu.com/bh/dict/ydxx_8290143776119130025?tab=%E6%A6%82%E8%BF%B0&title=%E4%B9%B3%E8%85%BA%E7%BB%93%E8%8A%82&contentid=ydxx_8290143776119130025&sf_ref=dict_home&from=dicta

图片和文章取自网络,如有版权问题请联系小雨伞