推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章重疾险

有社保还需要重疾吗?来看这款小雨伞超级玛丽2020!

小编有个朋友最近在朋友圈劝着退保,这位朋友现在是研究生在读。

我就觉得很奇怪,按理说,我们这个年龄段,还蛮认同保险的。

就多嘴问了几句。

他说自己有医保,学校还给买了保险,没必要再多买一份。

嗯,学校买那个我知道,一年80块钱,意外险、住院大概一万的报销额度,不含疾病门诊,就类似于学平险。

相对而言,医保的用处还大一些。

我们今天来了解下医保跟商保的区别。

一、社保的功用

社保是治病花钱后,再找国家报销。(它是报销型的)

重疾险就是只要发生重大疾病,保险公司就给钱。(不会看这笔钱的具体用途。)

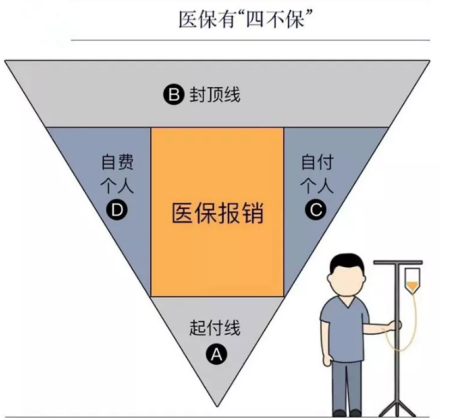

社保管的宽,但局限也大,来看最常见的漏斗图。

A:起付线的费用不报

比如规定起付线是1000元,你花了800元,对不起,不能报销,只能自费了。

B:超过封顶线的费用不报

比如封顶线是20万,那么超过20万的花费,也是无法报销的。

目前治疗重大疾病的花费,一般在30-50万元之间,如果不幸患病,很容易在治疗过程中,超过医保的封顶线。超过封顶线后,那么超出的费用,就只能自己承担啦。

C:个人自付部分的费用不报

即便是社保报销范围内,也仍然有一部分费用,需要个人承担,这就是医保的报销比例。

比如可报销费用是10万,报销比例是80%,那么医保会报销8万,剩下的咱们自己出。

而很多城市,还没有这么高的报销比例,实际生活中,咱们自己出的费用一般会更多。

D:个人自费部分的费用不报

去医院看过病的会发现,开的药后面会标上“甲类”“乙类”“丙类”这样的字样,甲类药100%报销,乙类药部分报销,丙类药一点不报销,这就是医保的“药品目录”。

一般来说,进口抗癌药、靶向药、新特效药都属于丙类药,这类药一般治疗的效果要比甲类乙类好,所以全是自费药。

社保就像金字塔的最底层,只是保险的基础,而商业保险则可以保障体系搭得更为牢固。所以用重疾险对社保进行补充,是常见的现象。

二、重疾险的功用

商业重疾险和社保并不冲突,相反重疾险是社保一个非常重要的补充,能有效补充高昂的治疗费用及由患病带来的如护理、误工等经济损失。

A:首笔巨额付款的问题

当发生重疾时,首先我们不管用什么办法,必须要迅速拿出一大笔钱支付巨额的医疗费用,你才会有治愈的可能性,毕竟有钱才能有命。

B:3-5年的康复费用(约等于2-5倍的治疗费)

一般情况下,重疾治愈的时间大概是两年左右,但往往需要至少三年持续不断的康复治疗,康复期间的营养费、关联开支同样是个无底洞。而康复治疗才是真正让患者战胜重疾的关键!相对欧美的高治愈率,很多家庭不是倒在重疾的治疗期,而是倒在康复期。

C:治疗及康复期间的收入损失

罹患重疾后,患者无法正常工作,这种状态可能要持续五年时间。一般的工薪阶层,往往最多只能领取基本工资,而个体工商户或者私营企业主的经营活动基本停滞。

相应的,这五年收入会大幅缩水,所以重疾险也可以称为:“工作收入损失险”。

三、重疾险如何选择

国内有超过200家保险公司,各家说各家的好,不知道该如何选择。

小编通过各方渠道了解到经纪公司更靠谱一些,今天给大家介绍一家比较知名的保险经纪公司「小雨伞保险经纪」,希望可以在你选择保险时,给到你一些参考。

它不属于任何保险公司,而是保险经纪公司,更客观。

专业的问题交给专业的人士来解答,大家有什么保险相关的问题可以具体咨询他们,大家根据家庭实际情况进行科学合理的配置。

小雨伞保险近期推出的一款重疾险小雨伞超级玛丽2020,性价比超高,应该是市面上最优质的的重疾险之一。

而且,小雨伞超级玛丽2020还带有今年大火的癌症二次赔付责任,更加的人性化。

小雨伞超级玛丽系列,是小雨伞保险平台今年推出的。贴近大众需求,专门为解决大家选择困难,打造的顶尖重疾险系列。

小雨伞超级玛丽2020是新品,有重疾险需求的,赶紧去了解一下这款产品把。

点击下方咨询按钮,专属顾问1对1咨询,免费定制个人/家庭保险方案。

图片和文章取自网络,如有版权问题请联系小雨伞