推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章

买小雨伞国华淘气宝,只需要500元?

很多宝爸宝妈和我说,他们保险观念的萌芽是从有宝宝了开始的。当宝宝呱呱坠地,就下定决心要给他安安稳稳的一生。

可当代理人做好方案之后就怀疑人生了,仅仅孩子的方案就动辄七八千,甚至上万。保险看来是有钱人才能买的,工薪家庭买不起保险。可是苦什么不能苦孩子,勒紧裤腰带也要给孩子保上。其实这就踩到了保险的几大误区。其实科学地配置保险没有那么贵。

给宝宝配置保险,首先要了解清楚2个问题:

宝宝会面临哪些风险?

儿童保险配置的黄金法则

宝宝会面临哪些风险

意外和小病风险带来的损失

小朋友生性好动,自我保护意识差,免疫力又比较低。所以难免会有磕磕碰碰或者小病小灾,这些日常的花销,在给配孩子配上社保后可以报销一部分,但是由于社保有自费部分和起付线,还是不能完全覆盖。这个属于发生率高、花费较低的风险区域。

大病风险和大病之后带来的隐性风险

虽然孩子相对于大人重大疾病的发生率较低,但是随着污染和食品安全等因素的影响,重疾也呈现愈发低龄化的趋势。尤其是少儿白血病、重症手足口和脊髓灰质炎在儿童中都很高发,好在这些儿童重疾很大程度上可以治好,父母肯定会想尽一切办法给孩子治疗,但是昂贵的费用会让一个普通家庭的经济一夜回到解放前。

不仅如此,孩子生病,父母会有至少一方需要陪护不能工作,这就意味着要长期失去一个收入来源,还有外地寻医的开销等等隐性的费用,这是属于发生率低、但是一旦发生会对家庭造成毁灭性影响的风险。

儿童保险配置的黄金法则

预算有限的情况下,保额要做足

保险的实质内核是保障,首要考虑杠杆,以小博大。如果保额不充足远不及治疗费用,万一真的风险来临也起不到很大的作用。那么多少保额才够呢?重大疾病有一个5年生存率,比如癌症的复发转移大部分都发生在3年以内,约占80%。如果治疗后超过5年,医学很大程度上可判定为已治愈,在此期间的大额医疗费用,照顾孩子造成的收入下降,而维持生活,赡养老人等还是必要开销,所以重疾险保额必须覆盖3-5年年收入。

不需要给孩子购买寿险

经常会有朋友拿主险是寿险的少儿重疾给我看,这类保险是强烈不建议购买的。因为寿险是给家庭里赚钱的人买的,以防万一身故家里上有老下有小需要赡养,孩子不是赚钱的人,不需要尽这种责任。另外我们国家对儿童的身故保额赔付是有限制的。在保险法中有规定,根据我国保险法,具体如下:

对于父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约定的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司实际给付的保险金总和按以下限额执行:

(一)对于被保险人不满10周岁的,不得超过人民币20万元。

(二)对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

可以看到,为孩子买寿险不仅不必要,而且在成年之前理赔额还受限,多交的钱会占用家庭整体的保费预算。最好是选择简单、无寿险捆绑的纯重疾或意外保障产品。

如果预算有限,保险应该怎么配?

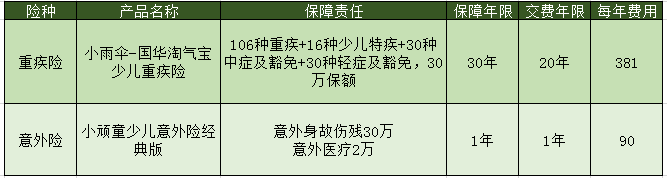

记住黄金法则大方向上不会出错,那么预算有限具体要选什么产品,这里就给一个500元的极致方案,以1岁男宝宝为例,作为参考。

这个方案中,小顽童是高新价比网红产品,相信很多家长都有了解。小雨伞国华淘气宝少儿重疾险是国华人寿最近推出的新品,重点介绍一下,先看产品的基本形态:

小雨伞国华淘气宝少儿重疾险产品形态

特色1. 针对性少儿重疾16种,额外赔付100%。

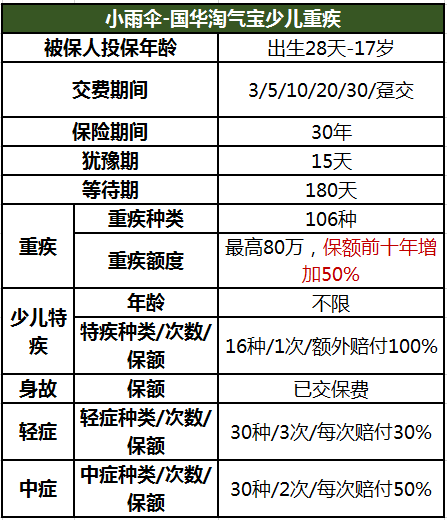

比如方案中,小雨伞国华淘气宝少儿重疾险配置了30万的基础保额,重疾保额最高赔付75万(30万的基础保额+15万前十年额外增加保额+30万特定疾病保额)在少儿重疾高发的时间段,做到保额更充足。

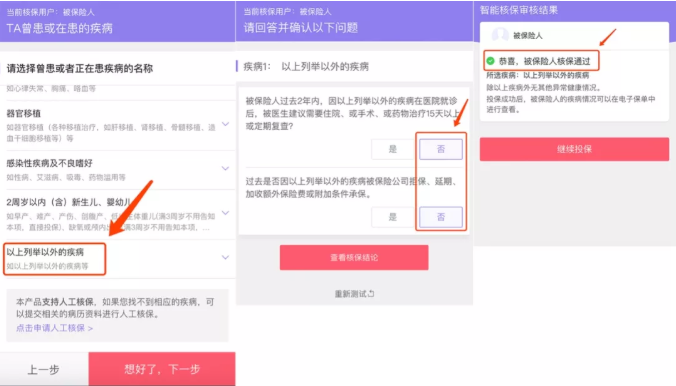

特色2. 创新智能核保兜底,核保条件更宽松。

重疾险的健康告知一般会有一条“被保险人过去2年内接受或被医生建议需要住院、手术、药物治疗15天以上或定期复查。”这条拦下了许多投保人,而如果这个住院的疾病在智能核保当中没有对应的,需要走更复的人工核保,甚至有些没有人核的产品就不能投保了。而小雨伞国华淘气宝少儿重疾险的智能核保里有兜底功能,这种情况可以选择“以上列表以外的疾病”,如果2个问题答案都是否,就可以通过核保了,非常方便宽松。

另外值得一提的是,主流保险产品投保人职业都要求1-3或者1-4类,小雨伞国华淘气宝少儿重疾险投保人没有职业限制,更多高危职业的家庭孩子也可以获得高性价比的重疾保障了。

图片和文章取自网络,如有版权问题请联系小雨伞