推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

支持长交期,市场稀有的增额终身寿险,增多多3号泰山版!

疫情以来,裁员潮一波接着一波。

从阿里的“向社会输送人才”到腾讯的“成本优化”,从小红书的“人员汰换”到京东、B站的“恭喜毕业”……不少朋友在裁员大潮中被殃及,而迎接他们的是一系列的“被裁后遗症”。

之前那个因为被裁而还不上房贷的程序员就是一个缩影。

原本月薪35000,不算其他奖金一年有净42万的年收入,买了一套600万的房子,月供21000,老婆全职在家带孩子,自己每个月还有14000的生活费。失业后家庭财务平衡立刻被打破,陷入断供危机。

而没有被裁员殃及的又“难逃”年终奖缩水、降薪、绩效打折等待遇,有朋友感叹:就当中年危机来得早一点吧。但这样的危机,对于四十不惑的中年人可能更加残忍一点。

他们除了断供,还要面临一个刚性支出危机:孩子教育。房贷可以申请延期,教育不行。或许因为这场家庭财务危机,孩子原本的学业规划直接受到掣肘。

行情不好的时候,比较好的做法是先保护,再增长。如果你拥有一张增额终身寿的保单,也许这些现金流的问题都能迎刃而解。

要还房贷应急?可以支取一笔;

孩子留学择校?可以支取一笔;

家庭变故需要大笔资金支持?直接保单贷款,不入征信;

……

而支取或贷款后,剩余的现金价值还会继续稳定增值,保单终身有效!这就是用增额终身寿来做现金流规划的便捷所在。

正是因为疫情下的财富危机加剧,在财富保障需求激增的环境下,让我们有了推出新品增额终身寿的计划。

本次小雨伞携手和泰人寿推出这款独家新品:增多多3号(泰山版)增额终身寿险。

产品特点速递

1、现价增长快,市场第一梯队,长期irr高达3.49%

2、支持减保及保单贷款,资金使用更无忧

3、支持长交期,市场稀有

4、健告宽松,支持智核

一. 产品特点解析

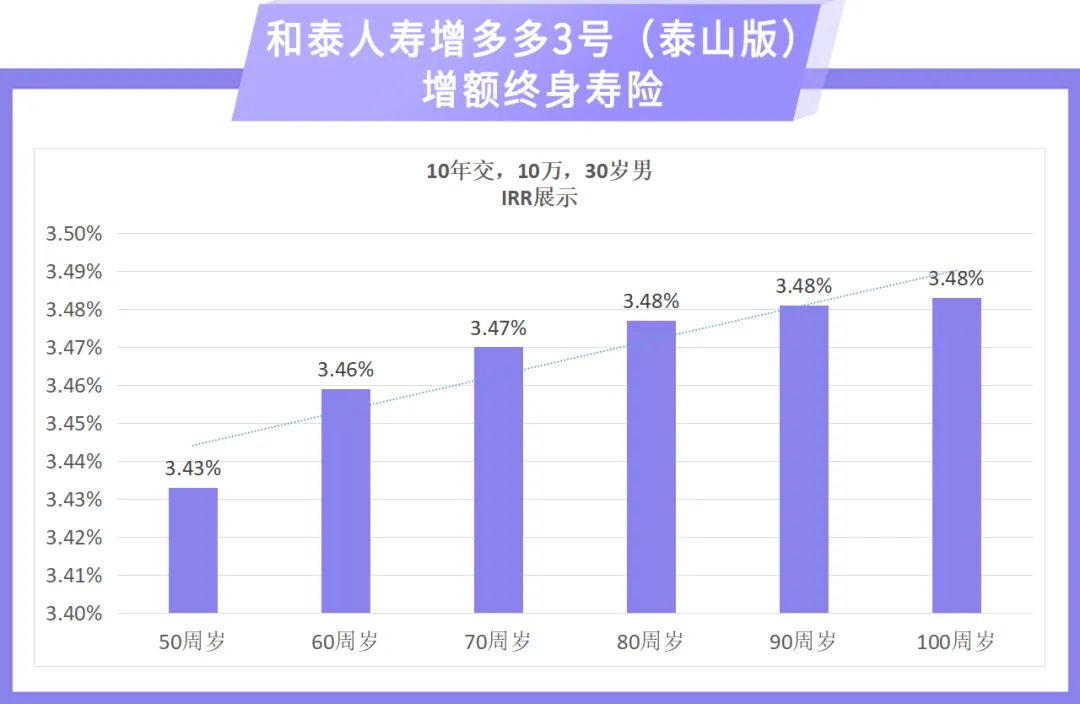

① 现价增长快,市场第一梯队,长期irr高达3.49%

众所周知,看财富类保障产品一定要看IRR,增多多3号(泰山版)的IRR很给力的做到了长期IRR高达3.49%,成功进入同类产品第一梯队。

如上图,在各个年龄增多多3号(泰山版)IRR都处于较高水平,而且不受外界经济环境的影响,终身稳定增长,保单利益确定,安全有保障。

② 支持减保及保单贷款,资金使用更无忧

增多多3号(泰山版)在资金支持方面非常灵活,支持减保及保单贷款。

支持减保:在本合同生效之日起满5年后或最后一次复效之日起满5年后,可以申请减少基本保险金额。每个保单年度内,累计减保的现金价值不超过已交保险费的20%。

要特别说明的是,增多多3号(泰山版)的减保功能是写进合同的,作为一款长期财富保障,明确写进合同的更加有保证。

操作流程也非常便捷,可以直接在【和泰人寿】微信公众号上办理。

支持保单贷款:保单贷款,简单说,就是把保单抵押给保险公司,向保险公司借钱,保单享有的权益不受任何影响,申请很简单,放款快。

另外,保单贷款的利率是浮动的,以申请时的利率为准。

投保增多多3号(泰山版)后,都可以根据自己的资金需要,灵活使用上面两项功能实现支取。

③ 支持长交期,市场稀有

增多多3号(泰山版)可以选择趸交/3/5/10/15/20年,一共6种交费期限,趸交5000元起,年交1000元起。

市面上的同类产品很少有交期是15年或者20年的,长交期也相当于为自己后续这么多年的财富留下了一个锁定利率的机会。

换个角度说,如果是预算有限的情况下,拉长交期,能以更小的经济压力享受财富保障。

④ 健告宽松,支持智核

作为一款增额终身寿险,增多多3号(泰山版)除了财富保障的功能,还有身故或全残保险责任,所以投保时也需要仔细做好健康告知,但是本产品的健告仅1条,而且还可以智能核保,非常宽松。

以上是增多多3号(泰山版)的产品特色,那么这款产品是如何满足我们的现金流需求,又适合什么人投保呢?接下来举例子具体说明。

二. 增多多3号(泰山版)适合什么人投保?

我们在小雨伞社群做过调研,大多数的朋友投保增额终身寿都是为了孩子(教育、婚嫁、创业)或者是自己养老。

那么我们就根据这两大保障需求加上失业风险覆盖,举三个例子。

① 给孩子准备学费

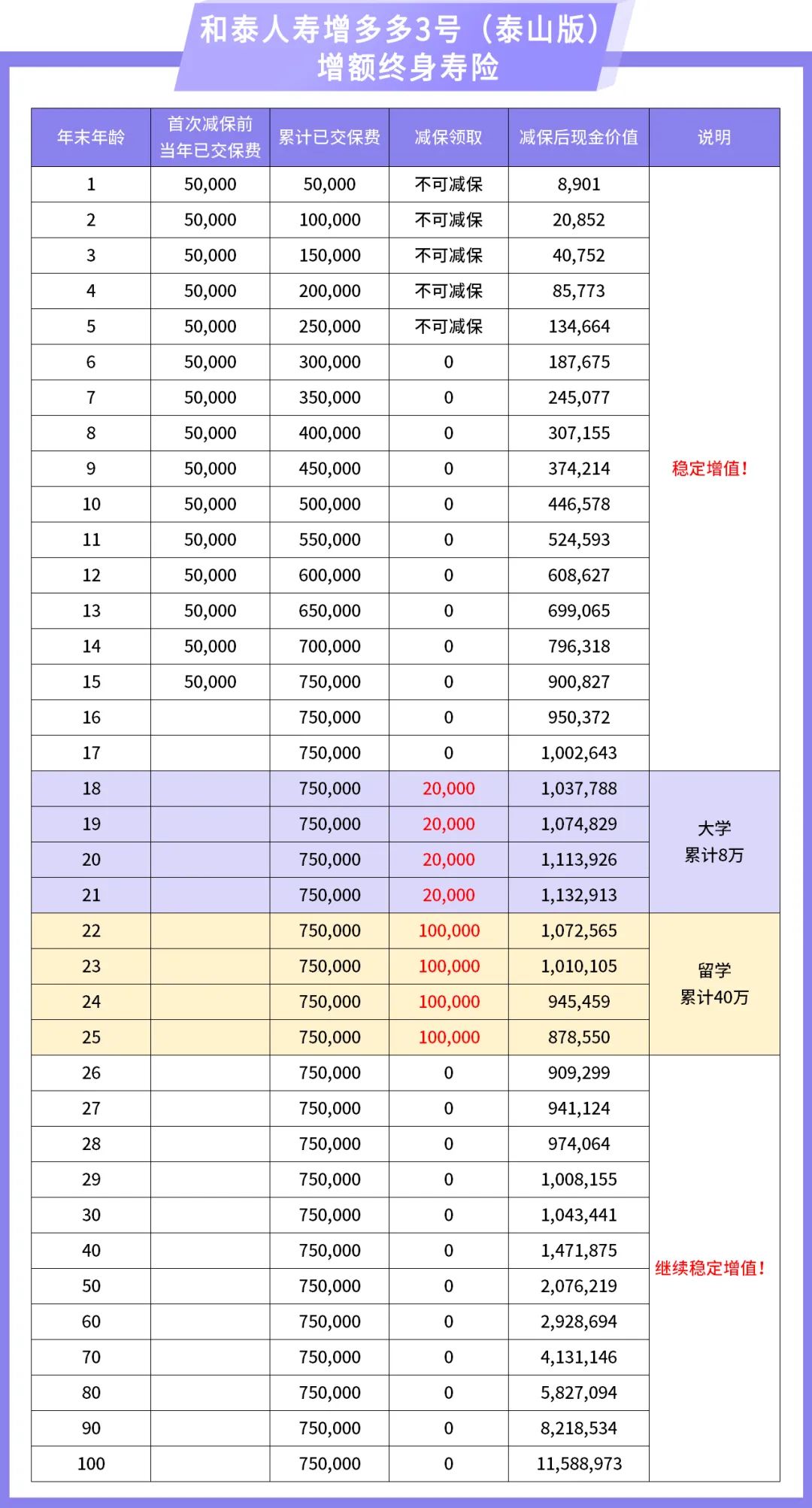

增先生30岁,孩子才出生3个月,考虑到孩子教育这笔刚性支出,不能因为任何事情而耽搁,所以想提前给它准备好,需要考虑到未来考研留学的费用。

希望等孩子读研的阶段,至少可以减保四十万左右。但是目前手里闲钱不多,要在可承受范围内规划一下投保方案:

最后增先生选择了15年交,年交5万,这样在孩子14岁的时候,保单的现金价值就会超过已交保费。

等18岁上大学的时候,每年可以减保2万补充日常生活费、考证培训费用等;等孩子22岁读研的时候,每年可以减保10万出来补充留学的费用。

累计减保48万后,剩余的87.8万现金价值会继续稳定增值,后续孩子如果继续深造或者是创业,也可以灵活减保。

② 给自己规划养老

多先生40岁,经济实力雄厚,想给自己规划养老。

如果趸交200万的话,从65岁开启养老生活,每年减保10万元,到90岁累计减保260万,还剩余688万元的现金价值!

③ 失业风险+养老规划

和先生30岁,程序员一枚,担心以后年纪大了被裁员,所以给自己买了增多多3号(泰山版)应急用,顺便也可以规划以后的养老。房贷每月1万,被裁员后的断供危机要考虑进去。

和先生选择了3年交,每年交10万。

如果41岁被裁,那么可以减保6万应急还房贷,剩余的29万现金价值增值,到60岁差不多快退休时,现金价值已经涨到了66.9万元。

如果需要大笔一点的资金应急,也可以选择保单贷款,41岁那年最多可以贷款差不多23.5万(粗略计算)。

以上3个案例仅供参考,每个的实际情况和需求都不一样,要综合分析才能知道怎么买最合适。

感兴趣的小伙伴可以点击下方链接了解详情

有疑问的可以点击下方按钮咨询哦,还有1v1方案定制

图片和文章取自网络,如有版权问题请联系小雨伞