推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章医疗保险

住院津贴保险什么意思?住院保险怎么报销?!

导语:什么是住院津贴呢?住院津贴为被保险人在住院期间发生的医疗费用按事先确定的保险金额进行给付。

也是医疗险的一种,报销型医疗险也就是通过医院开具的发票进行实报实销,报销金额不会大于实际花费;给付型医疗险也就是津贴保险,按照约定每天发放津贴,可用来弥补收入损失,或者一些年纪大的老人需要请护工护理的费用,还有住院期间病人更需要营养,也可以作为营养费用。

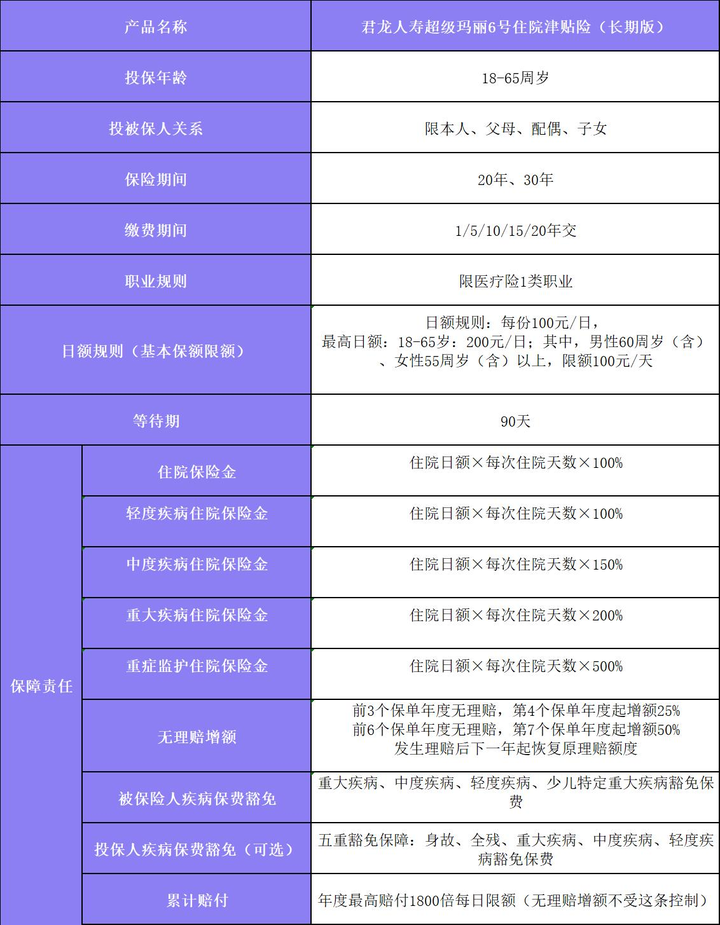

所以推荐给大家一款互联网首款长期住院津贴险-君龙人寿超级玛丽6号住院津贴险(长期版)。

基本的保障责任

涵盖了住院医疗金、50种轻度住院金、25种中度疾病住院金、110种重大疾病住院金、20种少儿特定疾病住院金、重症监护住院保险金,除重症监护住院保险金年度给付累计30天,其他的年度给付累计180天;总额累计最高1,800倍日额,假设基本保额为100/天,那在保障期间,最高的赔付额为100/天*1800=18万。大病小病都保,并且重大疾病加高了赔付保额。

豁免保费责任

被保险人初次罹患合同约定的重大疾病、中度疾病、轻度疾病以及少儿特定疾病,豁免剩余未交保费,假设缴费期为15年,在第5年确诊以上相关疾病,那剩余10年的保费不用交了,只要赔付额度没有超过总赔付额,保障期间各项保障还持续有效。

无理赔增额

若保单持续有效且被保险人在前三个保单年度末未发生约定的保险事故,自第四个保单年度起,以合同保险单当时所载的住院医疗日额的125%进行理赔。若保单持续有效且被保险人在前六个保单年度末未发生约定的保险事故,自第七个保单年度起,以合同保险单当时所载的住院医疗日额的150%进行理赔。发生理赔后,将从下一个保单年度起恢复合同保险单当时所载的住院医疗日额的100%进行理赔。因无理赔增额导致的额外给付部分不计入1800住院日额限制的计算。

我们平时常见的津贴险,一般就是约定日赔付额,发生约定的保险事故按照日赔付额乘以天数,虽然也是大病小病都保,但是轻、中、重大疾病加高赔付额的很少,而且都作为一年期的附加险,如果喜欢津贴险还需要购买相对应的主险,也可能主险并不适合你,更不会有豁免保费的责任,并且还面临续保难的问题。

优势一:互联网首款长期津贴险

君龙人寿超级玛丽6号住院津贴险(长期版)保障期间为20年或者30年,交费期间为趸交、5/10/15/20年交(保障30年可选),因为有豁免保费责任,建议拉长交费期间,而且均衡费率无交费压力。长期津贴险很好的解决了续保难的问题,不需要一年期满后重新申请投保重新告知健康状况,毕竟随着年龄的增大,身体状况会逐渐降低,更有人会被拒保,将无法购买很多的保险产品。

优势二:赔付简单,流程简便

赔付简单是津贴险优势之一,君龙人寿超级玛丽6号住院津贴险(长期版)申请疾病理赔的资料有:1、保单; 2、理赔申请书;

被保险人的身份证明(未成年需提供户籍证明或出生证明,同时提供监护人身份证明)4、银行卡/存折复印件;5、门(急)诊病历;6、出院小结;7、手术证明;8、意外事故证明(若发生交通事故或刑事案件需要提供交通事故责任认定书或公安出具的证明)。对于已经住院治疗这些资料都非常简单的,不需要很多复杂的病理资料,审核快赔付快,如果是罹患重大疾病的家庭来说,治疗资金也是很重要的。

优势三:性价比高

保障期间20年

基本保额:100元/天

从上表可以看到30岁15年交,男性只需要373元,女性428元,也就是一年每天都不到2元的保费就可以拥有性价比这么高的君龙人寿超级玛丽6号住院津贴险。少儿住院,每天最高赔付16.5倍基本保额;成人住院,每天最高赔付12倍基本保额。

写到最后

最近刚好是各个阶段的升学考试,也总是听到很多的父母说孩子咳嗽可能是肺炎的问题:小儿肺炎一般需要住院7天左右,急性感染发烧3-5天或者5-7天,所以针对儿童的保险产品,君龙人寿超级玛丽6号住院津贴险也是非常值得推荐的,而成人对于配置了重疾险,再用医疗险去弥补保障缺口,并且赔付简单赔付金快,解决就医资金压力。

图片和文章取自网络,如有版权问题请联系小雨伞