推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章重疾险

成人重疾险哪款最好2022,阿波罗2号重疾险值得拥有!

导语:最近常有朋友留言问,大人的重疾险该怎么买?买哪个好?买多少保额合适?

30岁的小王怕自己得大病,找我咨询如何购买重疾险,因为他已经有2位同事陆续患了癌症,治病花了不少钱。

这种情况很常见。大部分成年人都上有老下有小,还有各种房贷车贷等负债,生活压力大,于是所有精力都放在工作上,自己轻易不会去关注保险。都是等到疾病发生了或是身边人中招了才会想起来保险的重要性。

今天我们就来聊一聊成年人的重疾该怎么买。

本文重点内容:

*挑选重疾险需要关注的重点

*高性价比重疾险推荐

一、挑选重疾险需要关注的重点

买保险就是买保额。重疾险也是如此。在自己的预算内买到合适自己的保额最重要。其次才是关注保障内容。

1、重疾险的保额要充足

重疾险买多少保额才足够,越多越好吗?

并不是!保额越高,保费就越多,经济压力越大。重疾险的保额合适自己就可以。

重疾险的保额通常有2种简单算法,一是买自己年收入的三到五倍。一旦患重疾,3-5年无法正常工作,重疾险的理赔可以一定程度保障这段时间的基本生活和后续的康复疗养。第二种是在自己的保费预算内买到最高的保额。合适的重疾保费可以在年收入的5%-10%左右,或是根据家庭情况而定。

总之,合适自己就可以,不需要买太多而影响家庭正常开支。

2、保障内容挑选

* 重疾险的基础保障内容应当包含重疾、中症、轻症。

中症和轻症都属于重疾的轻度阶段,也就是疾病的严重程度还没有到达重疾的程度,但相对来说比普通疾病要严重,不治疗就容易发展成重大疾病。

在现代人都关注养生、注重体检的情况下,发现轻中症的概率会相对高。很多疾病在没有发展成重疾的时候就被发现了。

轻中症虽然不是重疾,也需要相当高的治疗费,对生活工作也有重大影响。所以购买重疾险一定要包含轻中症才更符合需求。

* 重疾险的保障期限

如果预算充足,建议选择保终身。虽然现在重疾年轻化,四五十岁得重疾的概率越来越高。但六七十岁依然是重疾高发期,并且年纪越大,患重疾概率越高。所以选择重疾保终身会更符合实际情况。

预算不足,可以选择保到70岁、80岁的消费型重疾险,保费低。比如30岁女士投保和泰超级玛丽6号重疾险,交20年,保到70岁,年交1660元,可以买到20万的保额。

还可以选择一年期重疾,保费更低。不过一年期的重疾弊端大,一旦第二年停售,或者一旦身体状况发生变化,就无法续保。这个是经济实在没办法的选择,建议轻易不要选一年期。

* 交费年期,越长越轻松

很多人会觉得重疾险越早交完费越轻松。其实正好相反,重疾险交费时间选择越长,压力越小。举个例子说明:

30岁女士投保和泰超级玛丽6号,保额30万,保终身,仅必选责任。交20年,每年交3771元;交30年,则每年交2961元。

如果是第8年出险:

20年交的,已交保费30168元

30年交的,已交保费23688元

一交费年期越长,在出险后,已交保费越少,豁免的保费越多。杠杆越高。

二是由于通货膨胀的问题,时间越久,保费压力越低。比如20年前的保费大多几百块、一千块。这个保费相对现在来说,几乎没有什么压力了。

* 其他保障内容

在保费充足的情况下,可以适当选择添加“疾病关爱金”、“重度-恶性肿瘤保险金”、“重大疾病住院津贴”、“第二/三次重疾保险金”等

疾病关爱金,这里指的是在保单的前15年/30年,或被保人60岁前,首次确诊重疾,可以额外赔付重疾基本的保额的一定比例,如额外50%/60%/80%/100%等。

不同产品的额外赔付时间不同,额外赔付的时间越长越好,如再被保人60岁前。额外赔付的保额越高越好。

重度-恶性肿瘤保险金,大多数指的是在首次确诊重疾理赔后,间隔一定时间,重度-恶性肿瘤新发、复发、转移、持续治疗状态,可再次赔付一定保额。

保费允许的情况可以添加,这也是一个不错的保障。

第二/三次重疾保险金,指的是在首次确诊理赔重疾之后,间隔一段时间,再次确诊重疾,可再次理赔。(具体要看条款)这个保障也很好,因为越来越多的人一辈子当中会不幸患2次或3次重疾。

重大疾病住院津贴,指的是因重疾住院后,保险公司每天给付一定金额给被保人。各重疾产品给付规则不同,具体看条款。

现在的重疾险产品越来越优秀,保障内容也越来越多。总之,在有限保费之下,先确定合适的保额,再去挑选保障内容。不需要跟别人买一样,合适自己的才是最好的。

来看看有什么性价比高的重疾险。

二、高性价比重疾产品推荐

产品推荐一:和泰人寿超级玛丽6号重疾险

超级玛丽6号重疾险性价比高,保障内容全面,可选的保障多,很灵活。

举例:30岁男士投保和泰超级玛丽6号重疾险,交30年,保终身,保额30万,仅必选责任。

年交保费3180元,可以享受以下保障:

重疾:110种保终身,保额30万

中症:25种不分组赔2次,每次赔保额的60%,即18万。理赔后豁免后续保费。

轻症:50种不分组赔3次,每次赔保额的30%,即9万。理赔后豁免后续保费。

如果保费充足,还可以选择疾病关爱金、第二次重大疾病保险金、恶性肿瘤-重度医疗津贴保险金、身故全残金。根据自身需求选择,灵活方便。

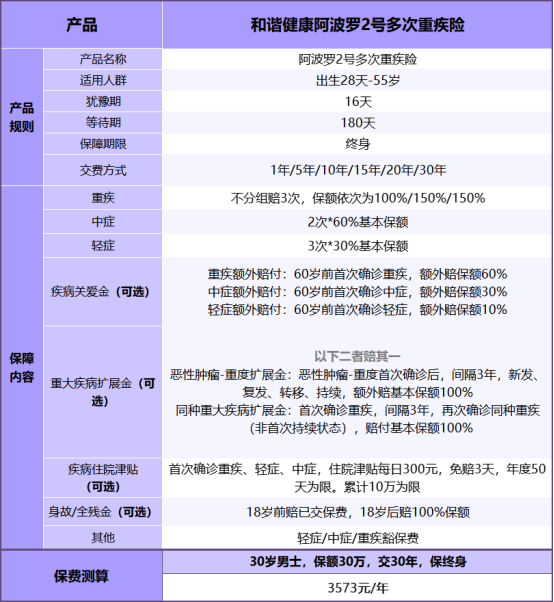

产品推荐二,和谐健康阿波罗2号多次重疾险

阿波罗2号多次重疾险也是性价比非常高,属于多次赔付重疾险。

举例:30岁男士和谐健康阿波罗2号多次重疾险,交30年,保终身,保额30万,仅必选责任。

年交保费3573元,可以享受以下保障:

重疾:110种不分组赔3次,保额依次赔30万/45万/45万。首次理赔后豁免后续保费。

中症:25种不分组赔2次,每次赔保额的60%,即18万。首次理赔后豁免后续保费。

轻症:55种不分组赔3次,每次赔保额的30%,即9万。首次理赔后豁免后续保费。

同样可以根据需求添加疾病关爱金、重大疾病扩展金、疾病住院津贴、身故全残金。

最后需要重点关注几点:

一是买保险要做好健康告知,不要隐瞒身体情况,这样才能确保保单有效。

二是买保险不需要看保险公司品牌。所有保险公司都在银保监会的监管之下,法律一视同仁保护所有保户的合法权益。

三买保险切忌跟风。每个人情况都不一样,不是所有人都适合买同样的产品,具体情况具体分析。合适自己的才是最好的。

最重要的还是早投保早好!年纪越轻,身体越健康,产品挑选的范围越广,并且保费也越低!还没有重疾险的伙伴规划一个吧~

图片和文章取自网络,如有版权问题请联系小雨伞