推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章重疾险

大黄蜂6号重疾险投保人豁免该不该买?保障怎么样?

导语:今天给大家分享的是大黄蜂6号少儿重疾险,如果你也想知道大黄蜂6号少儿重疾险的保障怎么样?投保人豁免该不该买?以及怎么买呢?那你就一定要好好看看这篇文章了。一文带你读懂大黄蜂6号。

随着互联网人身保险新规发布实施,不少互联网人身保险产品都赶在年末下架了。

大黄蜂5号重疾险就是其中之一,这款产品自上线便备受瞩目,是少儿重疾险中的翘楚,直到2021年的最后1天下架。

年伊始,小雨伞大黄蜂6号重疾险重磅来袭,弥补5号下架的遗憾,带来不少惊喜。

小雨伞大黄蜂6号重疾险一次全新的升级。

保障力度更强,附加险亮点抢眼,加量不加价,非常能打,让消费者体会到保险公司满满的诚意。

然而,小编在后台也收到了不少的困惑,下面我们就来好好唠一唠。

本文重点内容如下:

· 小雨伞大黄蜂6号重疾险投保规则

· 小雨伞大黄蜂6号重疾险保障怎么样?

· 小雨伞大黄蜂6号重疾险投保人豁免

· 小雨伞大黄蜂6号重疾险如何购买附加险

· 写在最后

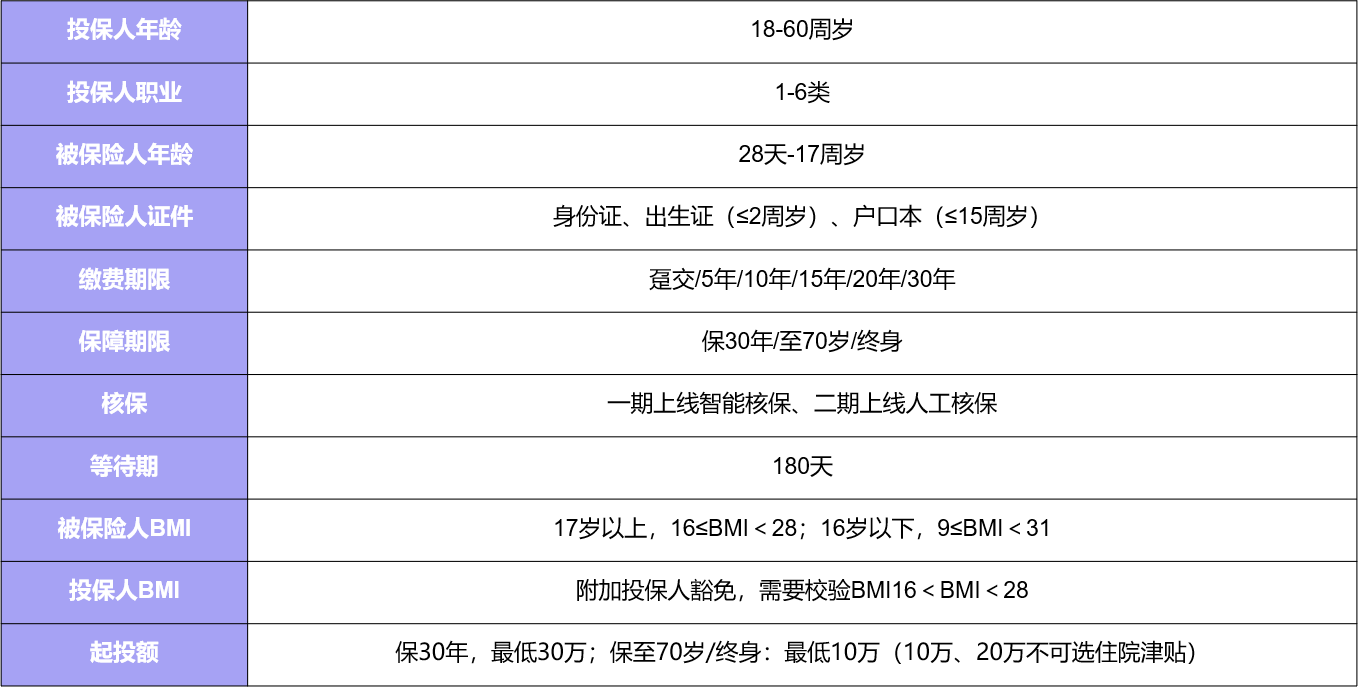

一、小雨伞大黄蜂6号重疾险投保规则

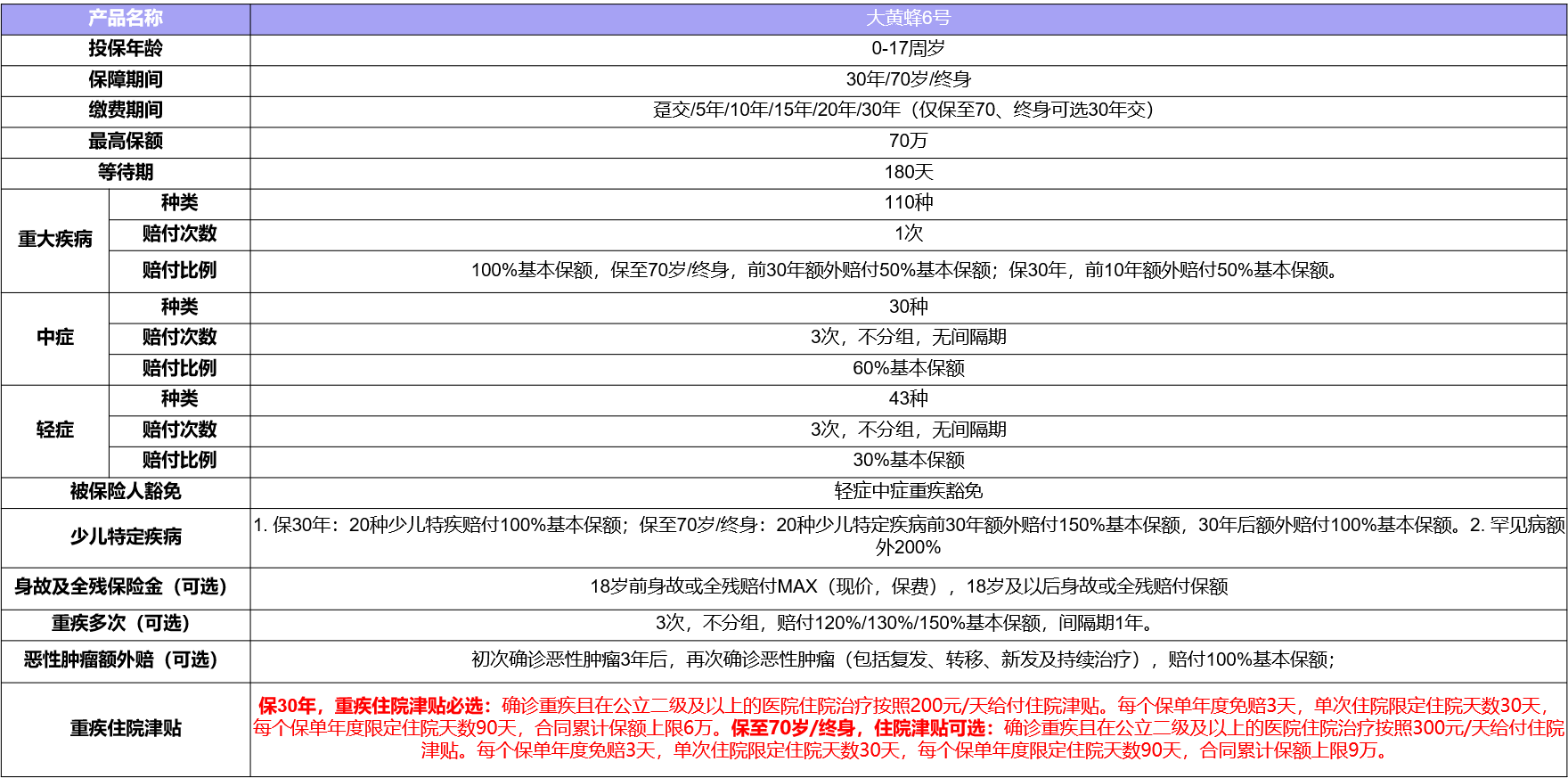

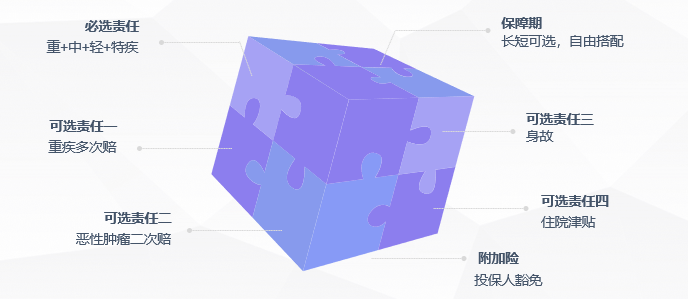

大黄蜂6号重疾险基本的投保规则比较容易读懂,投保年龄为28天~17周岁,保障期限为保30岁/保至70岁/终身,缴费期间为趸交/5/10/15/20/30年交,有180天的等待期。

附加投保人豁免,加上可选责任也是亮点满满,就目前少儿重疾险市场形势来看,是非常不错的投保选择。

二、小雨伞大黄蜂6号重疾险保障怎么样?

再来看看大黄蜂6号重疾险的基本保障内容。

重疾保障:重疾110种,赔付1次,100%保额。可选重疾多次赔付,不分组赔3次,分别为120%、130%、150%保额,间隔1年。

轻症保障:轻症43种疾病,赔3次,每次30%保额。

中症保障:中症30种疾病,赔3次,每次60%保额。

少儿特定疾病/罕见病保障:

保30年:20种少儿特疾额外赔100%保额;

保至70岁/终身:20种少儿特疾在保单前30年额外赔150%保额,之后额外赔100%保额;

罕见病:10种疾病额外赔100%保额。

重疾住院津贴保障:

保30年(必选):200元/天,限额6万;

保70岁或终身(可选):300元/天,限额9万。

恶性肿瘤-重度多次保障:可选

首次患癌3年后,再次确诊癌症(包括新发、复发、转移、持续)赔付100%保额。

身故保障:可选;18周岁前,赔付已交保费;18周岁后,赔付100%基本保额。

被保人豁免:

不仅有重疾,也有中症、轻症,是不可多得的附加险。

综上所述,大黄蜂6号重疾险是一款灵活的能满足不同客户群体需求的产品

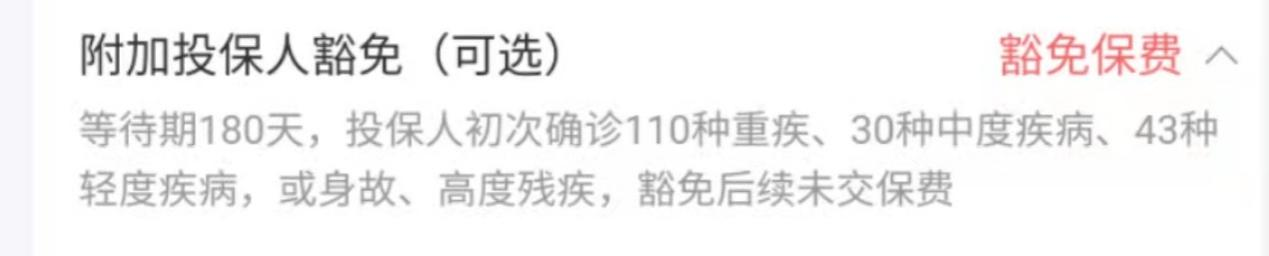

三、小雨伞大黄蜂6号重疾险投保人豁免

很多人对产品的附加险——投保人豁免很感兴趣,小编在后台收到了不少关于投保人豁免的提问。

在这里就着重了解一下这一附加险。

在大黄蜂6号重疾险产品基本内容中这样提到:

也就是说,在保险交费期还没有结束的时候,投保人因自身患疾(符合规则中的110种重疾、30种中度疾病、43种轻度疾病或者身故、高度残疾等)无法负担保费。

如果附加了投保人豁免这一附加险,保单的保费就不用再交了,保障仍继续有效。

投保人豁免的作用是防止因交保费的人患重疾或身故等,无力承担保费或无人交费,导致被保人的保障失效。

所以说,投保人豁免非常有用,并且还是一项很人性化的保障。

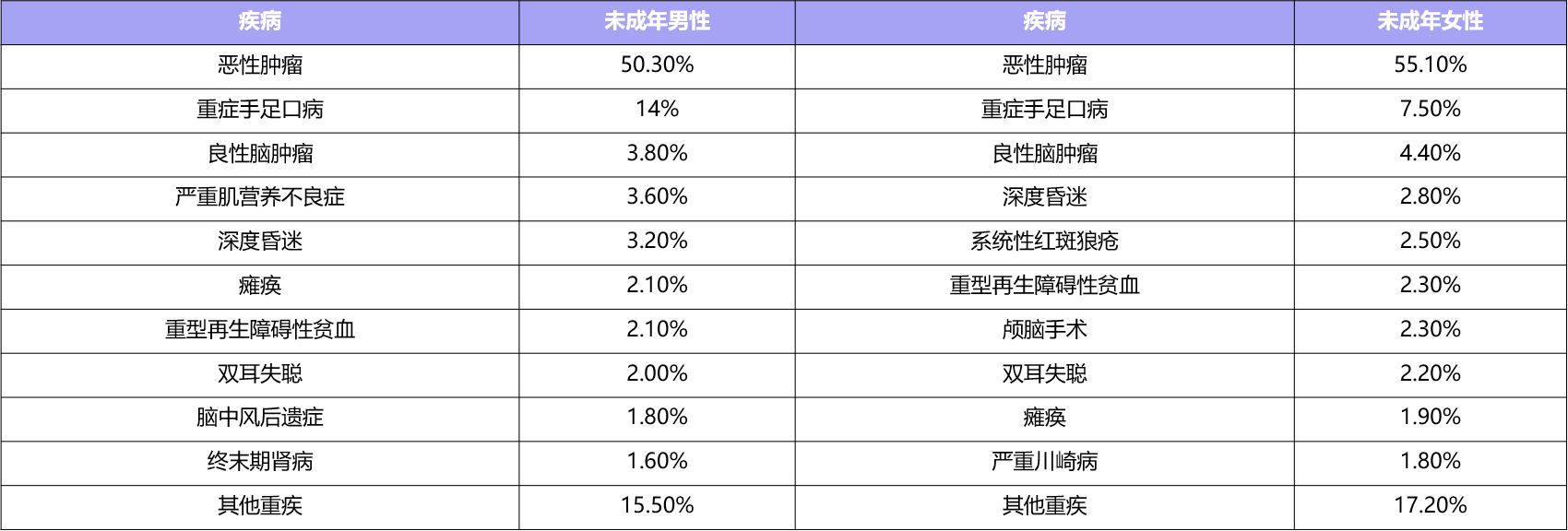

在《国民防范重大疾病健康教育读本》中提到,恶性肿瘤是最为多发的少儿重疾,占50%以上,重症手足口病也是多发疾病,如下图所示:

父母之爱子,必为之计长远。

恶性肿瘤、重症手足口病等少儿重疾有四大特点:发病率高但治愈率也高,死亡率低但治疗费用高。

父母要想提高少儿重疾的治愈率,持续治疗是关键。

因而,对于少儿重疾,投保人豁免无疑是保障孩子得到持续治疗的一针“强心剂”,父母不必担心因为自身原因耽误孩子的治疗进程。

举个例子:

小王给自己的10岁的儿子买了一份大黄蜂6号重疾险,并且附带了投保人豁免责任。

几年后小王因为意外身患重疾,那么小王儿子的这份保单就无须继续交保费。

而且这份保单仍然生效,直至小王儿子出险或者保险合同到期。

四、小雨伞大黄蜂6号重疾险如何购买附加险

首先,投保人要明确购买附加险也要有180天的等待期。

需要注意的是:如果想要附加投保人豁免,投保人要和被保人一样符合健康告知。

健康告知并不是非常复杂,少儿重疾的投保人一般为年轻的父母,身体状况都比较好,只需一方符合健康告知进行投保即可。

但也要投保人仔细阅读健康告知,以免产生不必要的麻烦。

根据规则,大黄蜂6号重疾险是支持单独退保附加险的,投保人可在犹豫期后拨打保司客服热线:400-81-96677咨询相关业务。

所以,投保人豁免险,无需纠结加不加。这个附加险的保费本来就没多少钱,就几十块钱,有什么好纠结的呢。

只要身体条件符合,就先加上这个附加险,有益无害。

给大家举个例子:

家庭预算有限的情况下,可以直接购买30年期、交费20年、基本保额50万;直接附加投保人豁免,可以不附加其他责任。

这样的话,出生满28天的孩子,一年保费也就在600元左右,这样可以以较低的保费撬动50万以上的杠杆,其他的以后再慢慢做补充就是了。

预算充足的话,当然是购买得越全面越好。

五、写在最后

受互联网人身保险新规的影响,目前线上的少儿重疾险不算多,小雨伞大黄蜂6号的全新升级上线令人欣慰,目前来看,大黄蜂6号少儿重疾险性价比还是非常高的,值得购买。

目前大黄蜂6号已经升级迭代为大黄蜂7号少儿重疾险了,如果对产品感兴趣的小伙伴可以直接点击下方链接投保。

如果对产品还有疑问的,还可以预约我们专业顾问进行1对1的咨询哦!

图片和文章取自网络,如有版权问题请联系小雨伞