推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章医疗保险

君龙人寿超级玛丽6号住院津贴险(长期版),适合全家人买的住院津贴险!

导语:市面上住院津贴保险大部分也都是短期产品。长期住院津贴少之又少。今天给大家介绍一款性价比非常高的住院津贴产品-君龙人寿超级玛丽6号住院津贴险(长期版)。

张先生的邻居林先生这几年因为高血压住了好几次院了。张先生因为工作原因要经常应酬,喝酒熬夜,担心自己身体出问题。他想要买一个住院就可以赔的保险,最好能按天赔,补偿一下工作损失。

其实像张先生这样的人非常多,平时生活压力大,工作节奏紧张,男士下班后还有各种应酬,喝酒吸烟。女士回家照顾家庭,晚上好不容易等孩子睡了就开始刷手机熬夜。这样的生活导致全国亚健康的人数高达70%。时间一久就成了慢性疾病。

所以我国是一个慢性病大国。很多慢性疾病需要长期治疗,住院也是常有的事情。一旦住院,不仅面临住院费的损失,还有因为请假导致的工资损失。那么有没有一种保险,可以只要住院就能赔付呢?

有!君龙人寿超级玛丽6号住院津贴险(长期版)可以办到!

君龙人寿超级玛丽6号住院津贴险(长期版)是怎么样的保险,保障什么?我们一起来看一看。

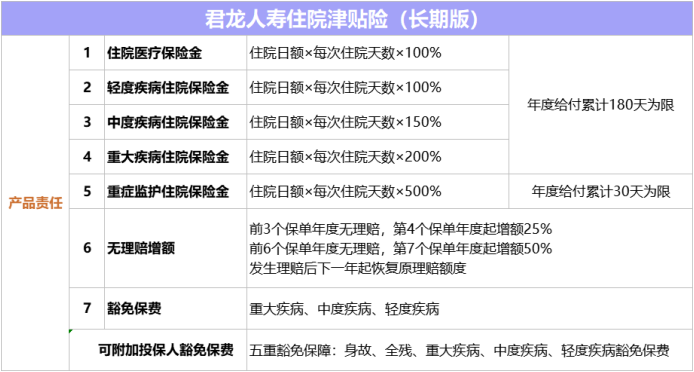

首先,住院津贴也称住院日额,是被保人住院期间按照住院天数给付的赔偿。不过以往的住院津贴险都是只保一年的。次年产品停售,或者发生过理赔,便不能再续保。并且通常会有3天免赔天数,比如住院7天,要扣去3天,只理赔4天。

君龙人寿超级玛丽6号住院津贴险(长期版)是互联网首款长期住院津贴险。弥补了以往住院津贴险的不足。它的具体保障内容如下:

超级玛丽6号住院津贴险每份基本保额为100元。最高可投200元/天。

那么它的优势在哪里?

1、住院即可理赔。只要住院,符合条款就可以理赔。没有免赔天数。不限疾病种类。比如住院7天,则赔付7天。

2、它是一款长期的住院津贴险,可以选择保障20年或者30年。在保障期间,发生过理赔或产品停售,均不影响保单续保。

3、没有理赔可以增加保额。

前3个保单年度无理赔,第4个保单年度起可增额25%。比如买的是每天200元,会增加到每天250元。

前6个保单年度无理赔,第7个保单年度起可增额50%。比如买的是每天200元,会增加到每天300元。

当然,如果发生了理赔,在下一年,会恢复到原来的理赔额度100%。

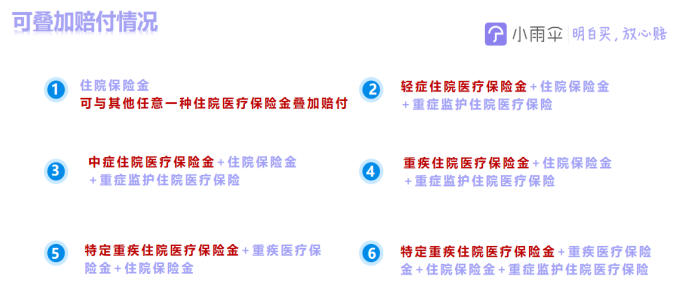

4、不同疾病之间可以叠加赔付。

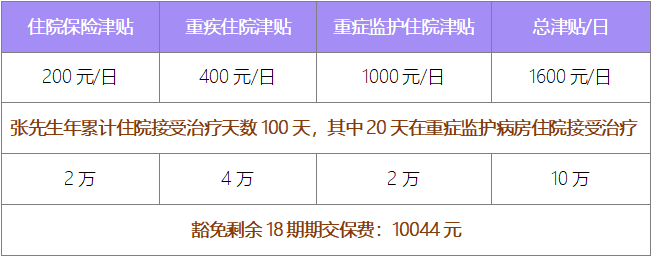

理赔案例:在深圳,30岁的张先生看到这款住院津贴险非常满意,正好符合他的求。他投保了2份君龙人寿超级玛丽6号住院津贴险(长期版),交20年,保30年,基本保额为200元/日,年交保费986元。

● 投保第一年张先生因高血压住院一周,他可以获得住院津贴理赔:200*7=1400元

● 投保第二年,张先生不幸患上肺癌,且住进医院重症监护室接受治疗,报案后经公司审核均符合理赔条件,他每日可以获得住院津贴理赔:

张先生属于重疾住院,住院费用大致可以被社保和住院医疗险报销完毕。加上超级玛丽6号住院津贴险的赔付,很大程度上可以补充工作上的收入损失,不会因为工作暂停而影响家庭开支,可以更安心的治疗。

所以像张先生这样的家庭经济支柱,购买一份住院津贴险是一个不错的选择。

那超级玛丽6号这么好的一款住院津贴险,什么样的人适合购买?

1、家庭经济支柱非常适合投保

现代社会的人都压力大,尤其是家庭经济支柱,家里只要的收入来源,不仅要负担家庭基本开支,还有房贷车贷各种贷,还有孩子抚养和老人的赡养。上有老下有小,不敢生病不敢住院。一旦住院家里经济来源就断了,家庭正常生活就受到影响。可以说压力山大。也因为压力大,工作紧张,人到中年也很容易生病住院。

投保超级玛丽6号住院津贴险,可以让家庭经济支柱在发生住院,需要请假无法正常上班时,获得一份日额赔付,当作每日的工资支持家庭的正常运转。

2、适合给65岁以下的老年人投保

五六十岁的老人,也正是疾病的高发期,尤其重大疾病。这时候住院的概率很高,并且因重大疾病住院的天数也会很长,全国平均重疾住院天数高达40天。

投保超级玛丽6号住院津贴险,不仅可以补充住院费的自费部分,还可以作为每日老人的营养费。如果子女工作忙没有办法在医院照护,这笔钱还可以请护工照护老人。

钱不在于很多,更多的是让父母安心住院,不用担心耽误子女工作。心情愉悦,更有利于身体康复。

这里需要关注一个重点:不管是家庭经济支柱还是老人,投保超级玛丽6号都需要符身体状况符合才可以投保。投保时需要做好健康告知。这步很重要,是影响理赔的关键哦。

如果担心住院了收入中断,可以考虑君龙人寿超级玛丽6号住院津贴险(长期版),它可以补充你的收入损失。

图片和文章取自网络,如有版权问题请联系小雨伞