推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

升级又提高额外赔付比例?小雨伞超级玛丽2号Max到底值不值得买?

不知道从什么时候开始,重疾险开始成为家庭保险配置的刚需,收到用户后台的私信中,无一例外都在咨询“推荐哪款重疾险比较好?”等问题,但重疾险真的如大家预想的那么“必需”吗?

上图展示了男女性在不同年龄未来罹患25种重疾的概率:

从图中我们不难看到,人如果能未患重疾活到40岁,那么在未来的日子罹患重疾并不是低概率事件。而45岁作为一个重要的年龄分界线,45岁钱女性患重疾概率要高于男性,45岁后则相反。

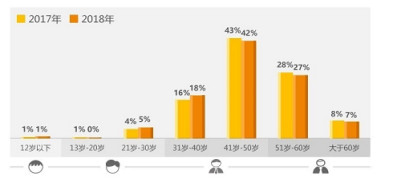

而根据保险公司的理赔数据显示:

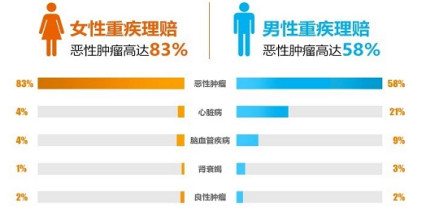

在重疾险理赔中,恶性肿瘤占比是最高的,女性恶性肿瘤占重疾理赔高达83%;而 20-40年龄段之间,2018年较2017年恶性肿瘤的占比有所上升,恶性肿瘤呈年轻化趋势。

因此,重疾险是不是必需,答案就很了然了!

正好,小雨伞保险联合信泰人寿,即将在五月份迎来一位新成员,听说是在前一款产品的基础上进行升级,而且重疾额外赔付创新高。

它就是【小雨伞超级玛丽2号Max】!!

一、小雨伞超级玛丽2号Max

先简单展示一下小雨伞超级玛丽2号Max的产品结构:

从图表中可以看出,小雨伞超级玛丽2号Max包括四项基本责任和四项可选责任:

【基本责任】

重疾、中症、轻症、身故

【可选责任】

1、恶性肿瘤额外赔付

2、特定心脑血管重疾二次赔付

3、保费豁免

4、投保人豁免

除此之外——

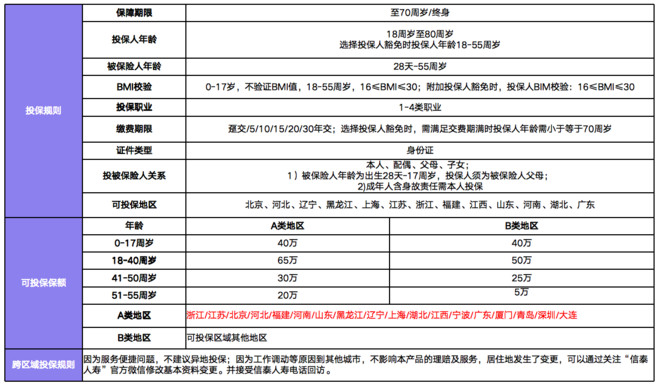

保障期限为至70周岁/终身2个选项,而缴费期间可选择趸交/5年/10年/15年/20年/30年交,如果是选择投保人豁免,则需满足缴费期满时投保人年龄需小于等于70周岁。选择十分灵活自由,可以按需求选择适合自己的保障期限和缴费期间!

接下来,我们就来扒一扒它的亮点:

1.60岁前确诊重疾,额外赔付60%重疾保额,额外赔付比例超高

小雨伞超级玛丽2号Max保障110种重疾,确诊重疾赔付基本保额60岁前确诊重大疾病额外赔付60%基本保额。了解过保险的朋友都知道,目前市面上主流的产品,像前阵子很受欢迎的超级玛丽2020Max,额外赔付比例最高也就50%,而小雨伞超级玛丽2号Max在其基础进行升级,提升到了60%!

60岁前是人生的重要阶段,担负着照料家庭的责任和重担,最需要高额保障!所以这笔买卖真的很划算!

2、轻症/中症赔付比例分别为45%/60%,赔付比例高于市面同类平均水平

25种中症不分组赔付2次,每次赔付60%保额;50种轻症不分组赔付3次,每次赔付45%保额,原位癌还可额外赔一次!

3、恶性肿瘤额外赔付:赔付比例120%及间隔时间(3年/180天),领先行业其他重疾

所有重疾中发病率最高的当属恶性肿瘤,而恶性肿瘤的特点之一就在于容易复发转移!因此被保人在首次罹患恶性肿瘤时很大概率要面临第二次重疾风险,所以恶性肿瘤额外赔付很有必要——

如第一次确诊恶性肿瘤,3年以后,恶性肿瘤新发、复发转移及持续治疗额外赔付120%基本保额;如第一次确诊恶性肿瘤之外其他重疾,180天后,恶性肿瘤新发额外赔付120%基本保额。

这么高的赔付比例和这么人性化的间隔时间,简直就是在给小雨伞超级玛丽2号Max锦上添花!

4、3种特定心脑血管重疾额外赔付:新增高发疾病脑中风后遗症,市面稀缺责任,并且特定心脑血管疾病二次赔付比例高120%及间隔时间短(1年/180天)

首次确诊非特定心脑血管重疾,间隔期180天后确诊特定心脑血管重疾,赔付120%基本保额;首次确诊特定心脑血管重疾,间隔期1年后,再次确诊该种心血管重疾,赔付120%基本保额。

5、可附加身故责任,满足高阶用户需求

小雨伞超级玛丽2号Max附加身故保障,18岁前身故赔已交保费,18岁后赔付基本保额。

而附加投保人豁免责任后,投保人首次确诊条款约定的重大疾病、特定疾病或身故,豁免后期未交保费。

综合来说,小雨伞超级玛丽2号Max保障全面,可选责任灵活搭配,无捆绑销售。无论是轻症、中症还是重疾,赔付比例都高于大多数的同类产品,在60岁之前确诊重疾可赔付160%基本保额,可以说是大亮点了!

图片和文章取自网络,如有版权问题请联系小雨伞