推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章互联网保险

买年金险还是万能险?小雨伞钻多多年金险治好了我的选择困难症!

中国人历来认为长寿是福,“寿比南山”也是人们常用的祝福语。然而,随着国人的预期寿命越来越高,长寿风险也逐渐引起了人们的重视。

什么是长寿风险呢?

简单来说就是:人活着,钱没了。

而提起保险,大家都知道它是转移风险的工具之一。很多人会把年金险也归为理财类产品,用于保本升值,但其实年金险也是转移风险的一种工具,它可以转移 “活得久”的风险,也就是长寿风险,比如转移未来孩子没有足够钱读书的风险,转移未来自己养老金不够花的风险。

年金险,就是现在存下一笔钱,保证在未来确定的时间,给到确定的人更多确定金额的钱(会增值为比本金更多的钱)。简单来说,就是“定时、定量、定向”,精确控制金钱的释放节奏。

年金险第一个特点是“强制储蓄”,很多人工资不低,但各种应酬、购物,一个月下来剩不了多少钱,而年金险是定期存钱,到期领钱,“定存到领”四个字就可以把年金险给讲清楚了。

而第二个特点是“保证领取”,它是由保险公司给出的承诺(熟悉保险的伞粉应该知道国内成立一家保司条件有多苛刻),而且保险公司受银保监会严格监管,不会出现爆雷风险,未来每年领取多少钱是固定写在保险合同里,而且不受未来资本市场的波动影响。投入多少,未来领取多少都一目了然。

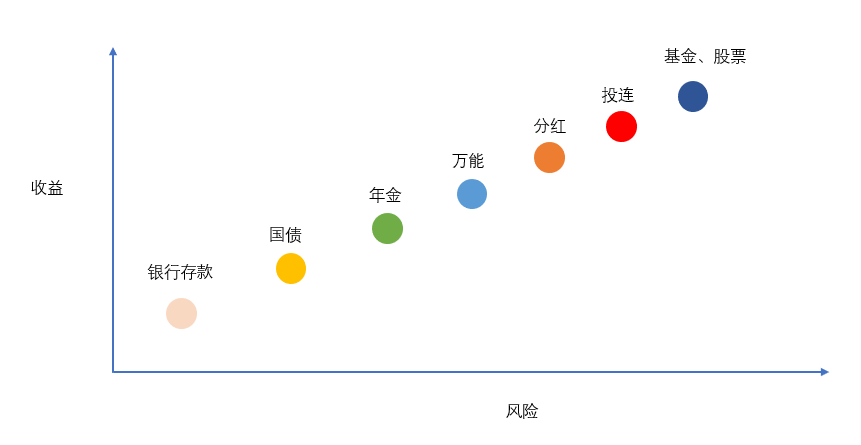

第三个特点是年金属于“低风险、中等收入”的产品,在固定收益的金融产品里,年金的收益是属于第一梯队的,而且年金基本都是短则20年左右,长则是终身的产品,这是一个可以穿越经济周期的固定收益产品,请问香不香?

而提到年金险,就不得不再科普一下最容易被混淆的“万能险”。

万能险是一款“万能型”寿险。它的万能主要表现在交费灵活、保额可调整、保单价值领取方便等方面。

一、交费灵活。可以任意选择、变更交费期,可以在未来收入发生变化时缓交或停交保费,也可以过三五年或更长时间之后再继续补交保费等,还可以一次或多次追加保费。

二、 保额可调整。可以在一定范围内自主选择或随时变更“基本保额”,从而满足人们对保障、投资的不同需求。

三、保单价值领取方便。投保人可随时领取保单价值金额。

四、账户透明。投保人可清晰看到账户价值扣除了多少费用,产生了多少收益。

年金险和万能险的区别主要在于收益方式的不同,年金险的收益主要跟保额有一定关系,而万能险则是属于投资理财的一种。

万能险的收益来自于投保人的万能险投资账户,投保人缴纳的保费分为三个部分,一是保险公司用于管理账户的成本费用;二是用于投保人生命保障的保障费用;三是专门用于投资的投资费用,进入投保人的投资账户中。

投资账户中包括本金和利息,利息的结算方式不同,万能险的利息收益也不一样,具体要看保险公司的产品合同规则。

特别注意的是,万能险是有保底收益的,但是对于高于保底收益的部分是不确定的,可能存在折扣。在前期收益的时候会有一些费用被抵销,前几年投保人所得到的保单个人账户价值会相对较低,需要一段时间以后产品才能真正的产生收益。如果在这段时间选择退保的话损失较大,需要长时间才能回本。

那么问题来了,年金险的真实收益怎么算?

这里要讲个衡量一款年金险好坏的最重要的指标——IRR,即内部收益率(Internal Rate of Return),不管投资的产品之间有多大的差异,其实都可以通过IRR来衡量其收益水平,因为仅从缴费金额、缴费期、投资期等维度,无法直观的从表面判断收益率的高低。这时,IRR可作为客户选择购买的一个比较指标,我们也把它称之为年金险的照妖镜,产品好不好,用IRR照一下就知道。IRR越高,产品越好。

当然,年金险产品有一个特点,持有时间越长,年金返还的越多,因此年化收益会越高。

而最近即将上线的小雨伞钻多多年金险,就很特别了!作为一款年金+万能险的产品,它同时满足:领取方便自由、年金固定增值、投保门槛低、转入保费持续奖励,并且它的预定利率是4.025%,顶额利率!

优势一、万能稳健增值,领取方便自由

小雨伞钻多多年金险的保底收益是3%,而市面上很多年金险的保底收益是2.5%,更有甚者,保底利益只有1.75%。

保底利益在将来会具有非常重要的意义,代表者终身受益的锁定。因为在利率日渐下行的未来,0利率与负利率不再是耸人听闻的事情。现在的保底收益,很可能就是将来能拿到的最高收益。

而小雨伞钻多多年金险不仅有万能险的特点,领取非常灵活,可以随时领取。其年金+万能组合,让小雨伞钻多多年金险的实际结算上升为5.3%!

保证收益+中高端收益的组合,成为未来理财的首选。

优势二、投入三年五载,年金固定增值

因为是固定年金,小雨伞钻多多年金险不因外部经济环境的变化影响投入收益,稳定增值,保单利益确定,锁定终身固定收益,时间越长,其长期价值优势越能凸显!

接下来用具体场景案例给大家说说小雨伞钻多多年金险的收益如何:

以30岁的钻先生,分5年交,年交20万,年金保障期间20年,总投入1000010元(其中10元为万能开户费)为例:

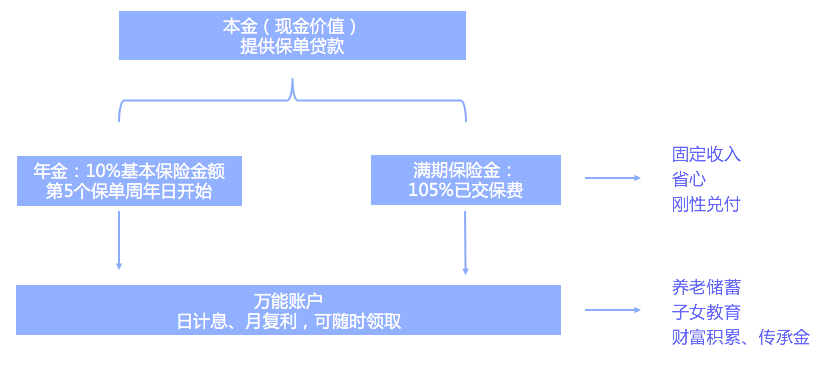

●35岁-50岁,每年年金自动进入万能账户。

●50岁,满期金1050000元进入万能账户,对资产进行二次增值。

●60岁-79岁,通过提前领取的方式,每年从万能账户提取10万元,作为自己国内外旅游的费用,累计领取200万元。

●80岁时按照保底收益,可以一次性领取181万,保单总收益380万左右——这是保证能领取到的;

按中档收益,可以一次性领取412万,保单总收益612万左右;

按高档收益,可以一次性领取803万,保单总收益1000万左右;

钻先生保证可以拿到380万,更高有拿到612万,乃至1000万的可能,最低档收益是保费的3.8倍左右,收益非常给力。

相较于纯年金,小雨伞钻多多年金险(年金+万能)的杠杆更高,其优势在于给予客户保证领取的收益同时,还给予客户去博更高收益的可能。

优势三、保费豁免关怀,下一代财富无忧

钻多多投被保人非同一人时有豁免责任,投保人因意外致身故或身体高度残疾,可豁免保单未交保费,合同继续有效,十分人性化!

优势四、投保门槛低

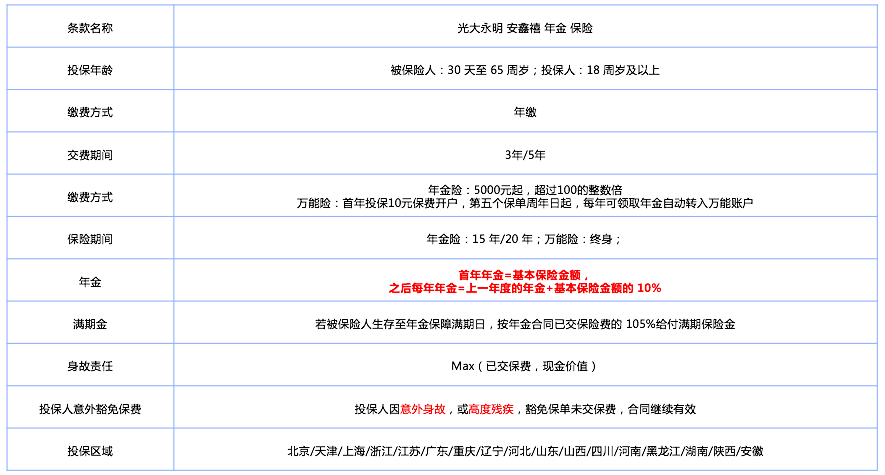

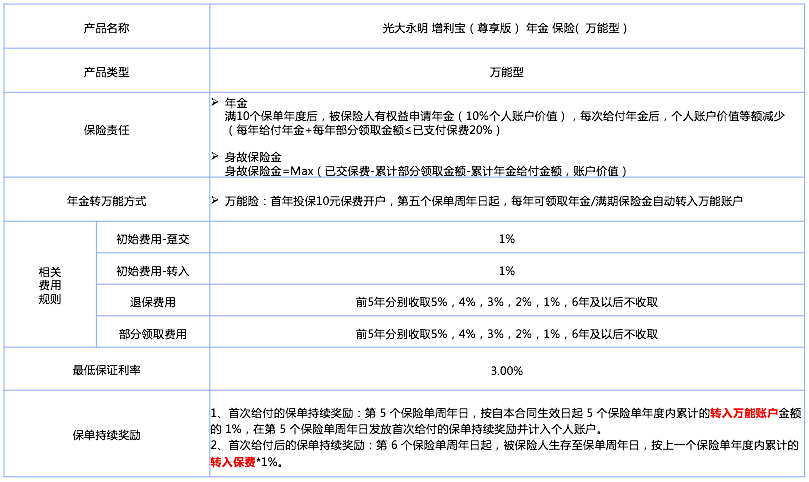

投保起投金额低,只需要5000元/年就可以投保了,在线投保灵活便捷,而附加的万能账户首年投保只需要10元保费,第五个保单周年日起,每年可领取年金自动转入万能账户。

但是附加的万能账户只能接受主险年金账户转入的钱,不可以自主追加。

优势五、转入保费持续奖励,次年即返

快返型年金保障期限为15年/20年,所交年金保费第5年开始每年自动转入万能账户,继续增值。满期后给付1.05倍已交保费作为生存保险金,自动进入万能账户。

如果是前5年部分领取或者退保会分别收取相应的费用。从第6年开始,退保或者部分领取,不会收取任何手续费。

看得出小雨伞钻多多年金险流动性也很好,既可快速返还,又可继续增值获取更高收益,二次资产配置。

(一次性支付保险费和追加保险费不享有保单持续奖励)

了解了小雨伞钻多多年金险的以上优势之后,我们就不难知道,为什么年金+万能险的保底收益能够高于纯万能险了。

年金+万能组合,有4.025%的预定利率,又有3%的保底收益,投入多少,未来领取多少就能一目了然,1+1>2,“躺着就能赚钱”的梦想指日可待!

总的来说,小雨伞钻多多年金险的年金+万能的组合是为了给客户做五年以上的现金流保障规划来使用,而且在复利的作用下,时间越久,收益越可观。因此不论是做教育、创业还是养老的规划,都是越早越好。

市场上现存预定利率为4.025%的几款优秀年金险产品(IRR高于4%),目前余额宝的七日年化收益率不到2.5%,很多银行理财产品收益率也才3.5%左右。

在低利率/复利利率时代和全球经济震荡的时代,这是稀缺资源,真正考虑用年金险转移未来现金流不确定的风险,可以说现在是最好的时机。

图片和文章取自网络,如有版权问题请联系小雨伞