推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章互联网保险

万能+年金险比年金险好在哪里?小雨伞钻多多年金险告诉你

疫情原因,我购买的基金、股票大跌啊!

虽说没多少钱,以前每天十块收益打个七折,现在每天7块钱,但积少成多,每天3块,一年就是2555块,一部手机价格了。

年纪越大,真的是越承受不住高风险理财产品,即便它有概率高收益。

研究了一圈周围亲朋好友如何理财,发现他们大多买的是年金险。

第一次听到这个词,真是一脸懵逼:年金险应该是保险吧?保险还能理财??

好在信息时代,某度总会告诉我问题的答案——

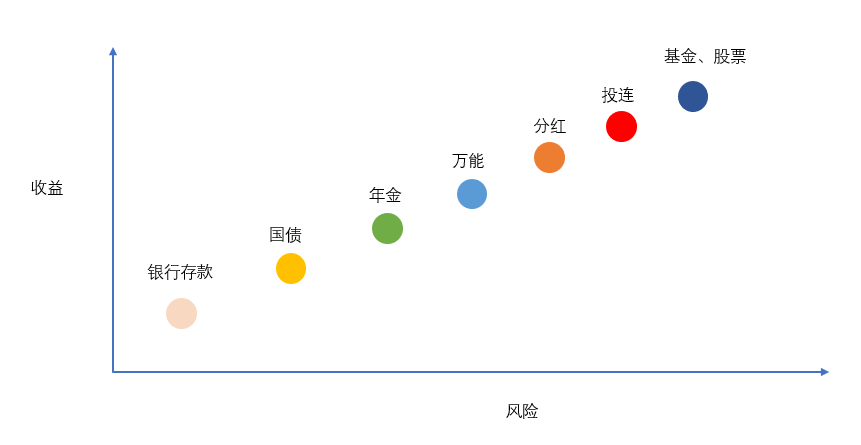

年金险是款低风险,中等收益的理财产品。

不仅安全稳定,还将固定收益写进保险合同,未来领多少钱一目了然。

年金险的特性简直和我的需求一拍即合啊!

不过,我这人比较胆小谨慎,虽说身边很多人买,但是还是想自己查查靠不靠谱。

查着查着,发现年金险不简单啊。

它有普通年金险、普通年金险+万能年金险、万能型年金险等等产品形态。

普通年金是市面上大多在售的年金,也是养老保险界老大哥了。它有固定收益,每年能领到多少钱都妥妥地写在保险合同里,明明白白。

一般来说,要到50、60岁退休时才可以将钱领出,活得越长,领的钱越多。主要就是用来养老。

这种年金适合家里有长寿基因的人买,不太适合我。

万能型年金险比较稀缺,它利率不稳定(最高可达6%左右),但有保底利率(一般是3%左右),一般拿回本金的时间比较短,在缴费几年后即可领取,不用等到退休后才能领,较普通年金灵活。

这种年金灵活度高但利率不稳定,收益一般也没有普通年金高。

还有一种类型介于普通年金和万能年金之间——普通年金险+万能年金险(一般是年金产生收益后,放入万能账户二次增值)。

根据买基金、股票的经验,我深切地体会到,鸡蛋绝不能装在一个篮子里。因此介于普通年金和万能年金之间, 有着两者共同的优点,又规避了两者缺点的普通年金险+万能年金险,对于我来说还是很适合,值得购买的。

具体说说我的理由:

1、从安全方面看:年金是固定收益,万能也有保底收益。

2、从收益方面看:年金产生第一桶金,进入万能账户复利(也就是平常所说的利滚利)生息,去做二次增值,万能账户保底3%,目前实际结算5.3%,还是很香的;

3、从流动性和灵活性方面看:1)保单可以用来贷款,急需用钱时缓解燃眉之急。 2)万能账户可以提前领取,不够钱了就从账户里拿

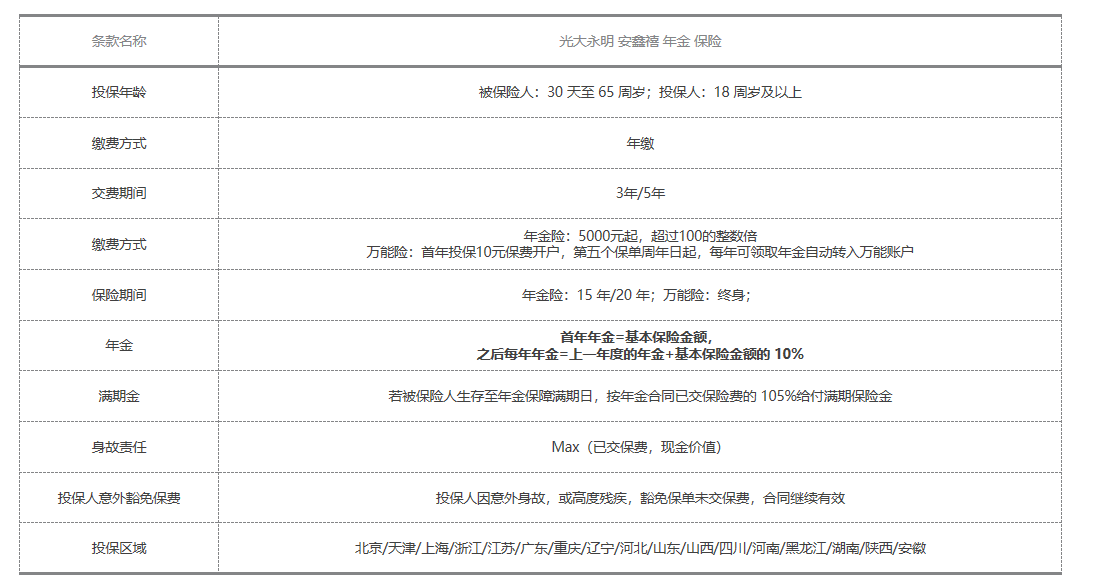

咨询了一下保险行业的朋友,他们都力荐我购买小雨伞钻多多年金险。

去小雨伞官网看了下小雨伞钻多多年金险的具体条款,还是很不错的。

投保条件宽松,基本没什么门槛,有3年或者5年缴费期间可以选择。

年金险15/20年后即可领取,不想领取出来就放在万能账户让它们利滚利。

需要注意的是,第五个保单周年日起,年金产生的利息才能以进入万能账户。

对比起纯年金到50、60岁才能领钱,小雨伞钻多多年金险真的不要太良心,万能账户的钱每年都可以领取,虽说领取额度有规定,比如不超过万能险合同已交保费的20%,当个人账户价值低于1000元时无法领取等,但总的说来“短期内就可领到钱”还是很亮眼的。

最后,胆小的我还想到了一个问题:万一15/20年期间我不小心没了咋办,年金险那部分钱是不是领不到了?

电话咨询了下小雨伞的工作人员,他们说小雨伞钻多多年金险如果在保障期间身故的话,会返还已交保费和现金价值两者之一,取较大那个。

已交保费不用说了吧?就是你买年金险一共交的钱。

现金价值很多人肯定不懂,跟我一样,哈哈哈。

我就现学现卖,告诉大家:

现金价值就是退保时保险公司返还你的钱。

说实话,现金价值能不能超过已交保费我也不清楚,但万一没了,退回已交保费也是一个不错结果,好过什么补偿也没有吧。

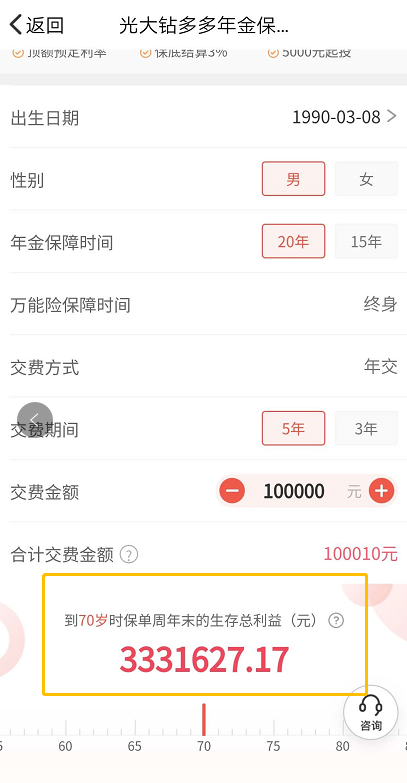

最后,就以我自己为例,给大家看看我的保险方案,希望对大家有帮助。

我今年30岁了,男性,每年投保10W,投保5年,年金保障时间20年,按最低档利率3%算,70岁时,我可以领到170W左右。

如果运气好,按高档利率6%算,我70岁累计可领取333万左右!!

小雨伞钻多多年金险还是很香的。

希望看到这篇文章的童鞋也能学到点年金险相关知识,别跟我一样傻傻地认为年金险只是纯保险了。

图片和文章取自网络,如有版权问题请联系小雨伞