推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

重疾性价比之王——小雨伞三峡福倍倍保!

随着生活节奏的加快,压在社会人身上的担子越来越重,我国每年因为过度劳累而导致的急性心肌梗塞人数一直在上升。

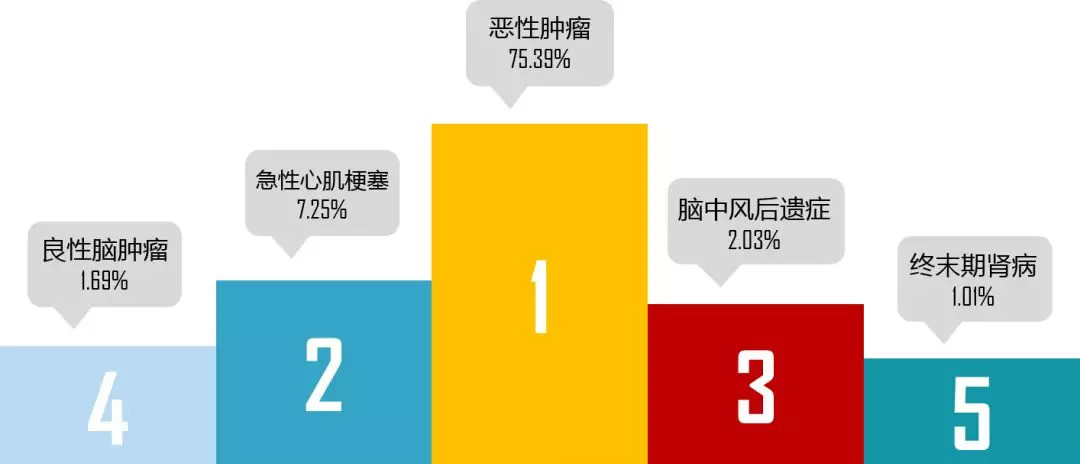

从2019年各大保险公司的理赔数据来看,急性心肌梗塞已经成为仅次于恶性肿瘤外理赔率最高的重大疾病。

2019各大保险公司重大疾病理赔情况

从上图可以看出,恶性肿瘤和急性心肌梗塞这两种重大疾病加起来,就超过了重疾理赔的80%。这就意味着,大家在买重疾的时候,可以加强这两块的保障。

说到这里,想给大家推荐一款多次赔付的重疾险产品,小雨伞三峡福——倍倍保,预计会在四月中旬上线。

为什么推荐这款产品呢?主要是因为它可以单独附加癌症二次赔和特定心血管疾病二次赔。

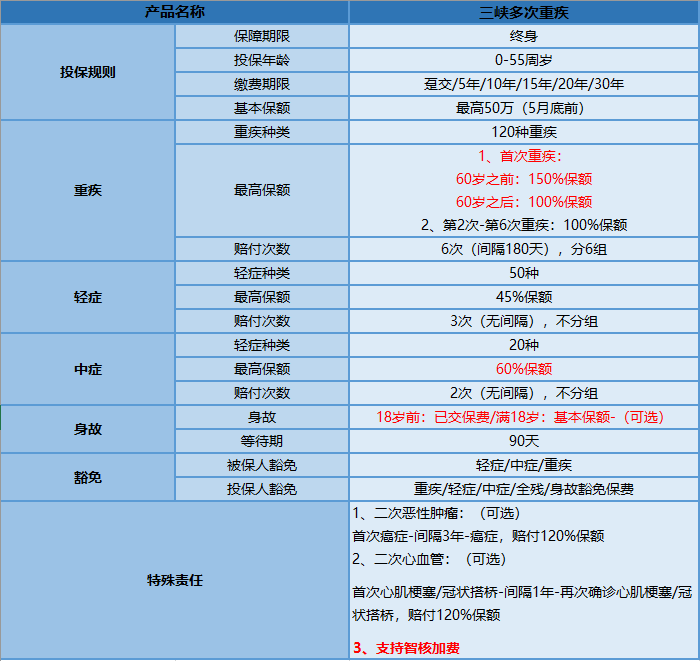

下面是小雨伞三峡福——倍倍保的基本保障。

我给大家总结了一下这款产品的几个亮点:

亮点一:60岁之前重疾首次出现可赔付150%保额

小雨伞三峡福——倍倍保把120种重疾分为6组,每组赔一次。像恶性肿瘤、急性心肌梗塞、脑中风后遗症高发重疾,都分在不同的组里,还是比较合理的。

60岁之前重疾首次出险,可以赔付150%的保额。这个保障是非常给力的,相当于原先买50万保额的钱,如今可以买到75万保额。非常适合预算有限,又想要买到高保额的工薪阶层。

亮点二:中症和轻症保障全面,赔付比例高

小雨伞三峡福——倍倍保可以保障50种轻症和20种中症,高发的病种基本都包含在其中,不设分组,并且每次赔付之间没有间隔期。

轻症可以赔3次,每次赔付45%的保额。中症可以赔2次,每次赔付60%的保额。这个赔付比例在重疾险产品中是处于翘楚地位,并且等到八九月份,重疾新规实行了,往后重疾险产品的轻症赔付比例就不能高于20%,看重这块保障的朋友建议尽早入手。

亮点三:可单独附加恶性肿瘤二次赔付

首次确诊恶性肿瘤,3年以后恶性肿瘤新发、复发转移及持续治疗额外赔付120%基本保额。

前文我们提过,2019年重疾中恶性肿瘤的理赔率高达75.39%,而有精算师算过,三年后恶性肿瘤发生第二次理赔的概率,依然高达20%。因此恶性肿瘤二次赔付这个责任,我还是建议大家都加上,毕竟只要多花一点钱,就可以给自己上双重的保障。

亮点四:可单独附加特定心血管疾病二次赔

首次确诊心肌梗塞/冠状搭桥,间隔一年后,再次确诊心肌梗塞/冠状搭桥,可以赔付120%的基本保额。

前文我也说了,现在换急性紧急梗塞的人越来越多,有一些是因为过度劳累,有一些是因为大量饮酒,还有一些其他原因。并且,首次确诊后,一年后复发的概率高达25%,这个比例是非常高的。

目前,市面上单独对这块进行额外保障的产品不多,如果是工作压力比较大的朋友,或者平时应酬比较多的朋友,可以考虑一下加强这一块的保障。

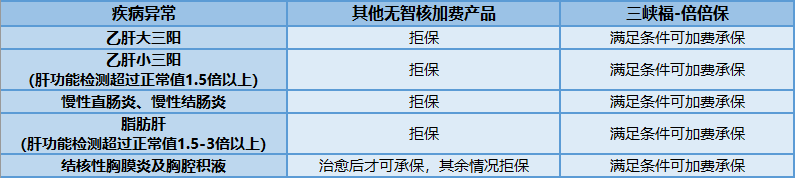

亮点五:在小雨伞平台投保,支持智核加费

有些身体状况不太好的朋友,购买重疾险会比较困难,不过现在,这些朋友可以考虑一下在小雨伞平台投保小雨伞三峡福——倍倍保。通过智能核保,只要满足条件,就可以加费承保。

总的来说,小雨伞三峡福——倍倍保这款多次赔付的重疾险保障全面,中症和轻症的赔付比例很高,并且首次重疾出险能获得150%的保额赔付。并且,投保的朋友还可以根据自己的需求附加癌症二次赔付或者特定心血管二次赔的责任,自由度比较高。如果目前想配置重疾险产品,可以考虑一下。

图片和文章取自网络,如有版权问题请联系小雨伞