推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

预算低如何买到高保额重疾险?小雨伞三峡福-倍倍保重疾险告诉你答案!

身为一个刚踏入社会一年的社畜,余额宝里也没几个钱,有时候我常在想,万一自己不小心生了大病,医疗费要靠什么来解决呢?

互联网给我的答案是保险。

我不否认,我之前对保险是排斥的,在我印象中,它是一个又贵又很虚的东西。但自己这些天查阅了一些资料,并且咨询了身边一些配置了保险的朋友后,我不得不承认,保险确实是个规避风险的好工具,我决定重新认识保险。

在朋友的推荐下,我在小雨伞平台预约了专业顾问,说明了自己的情况和预算。

根据顾问给的方案,我先后在小雨伞配置了小雨伞钢铁侠百万医疗险和小雨伞成人意外险,因为这两个险种比较便宜,看着合适我就直接买了。但是重疾险这块,我一直在犹豫,毕竟价格比较高。

直到昨天小雨伞的顾问和我说,四月中旬小雨伞平台会上一款新产品——小雨伞倍倍保,非常适合我这种想用低预算买到高保额的工薪阶级,因为在60岁重疾出险,可以赔付150%的保额,相当于用30万保额的保费,就可以买到45万的保额,性价比非常高。

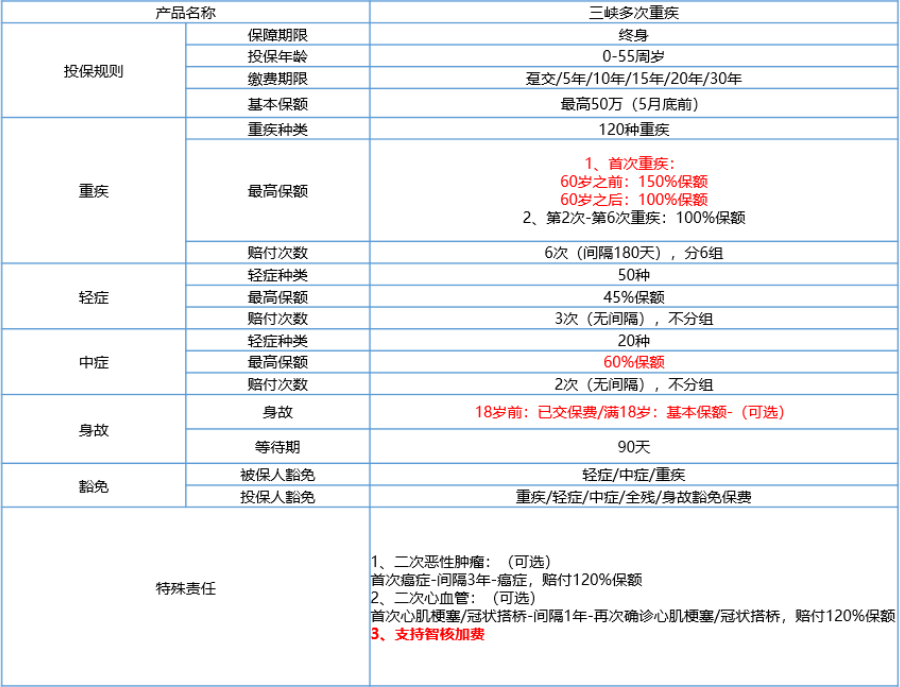

小雨伞倍倍保产品基本形态

从产品的基本形态可以看到,小雨伞倍倍保把120种重疾分成了6组,每组赔付一次,最多可以赔付6次。并且60岁之前首次重疾出险,可以赔付150%的保额。

市面上能做到首次重疾出险赔付150%的产品真的屈指可数,这对像我这样的预算少的工薪阶层是非常友好的。

中症和轻症这一块的保障,小雨伞倍倍保做的也很到位,大部分的高发轻/中症都在保障内。

20种中症,不分组可以赔两次,无间隔期,每次可以赔付60%的保额。

50种轻症,不分组可以赔三次,无间隔期,每次可以赔付45%的保额。

正好前阵子看了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,里面建议轻症单次赔付比例不超过20%,要是八九月份这份稿件正式实施了,就买不到轻症赔付比例这么高的重疾产品了。

整体来看,小雨伞倍倍保保障全面,重疾60岁前有50%的额外赔付,轻症、中症的赔付也比例较高。

另外,小雨伞倍倍保还可以单独附加恶性肿瘤二次赔付或者特定心血管重疾和身故/全残保障,我觉得这两个附加项是比较实用的。因为像癌症、心脑血管疾病复发的可能性还是很高的,附加二次赔的责任等于做了双重保障。

对了,小雨伞倍倍保还有一个亮点,虽然对我来说没什么作用,但是应该能帮到一些朋友,就是它支持智核加费。像乙肝大三阳、小三阳等患者,买重疾险会比较困难,但是在小雨伞平台可以走智核,满足条件的话小雨伞倍倍保可以加费承保。所以有这方面需求的朋友也可以关注一下。

总的来说,我觉得小雨伞倍倍保是款很优秀的产品,它适合预算低的工薪阶层,因为60岁前重疾首次出险,可以赔付150%的保额,相当于用低预算买到了高保额;此外,乙肝患者也可以考虑一下,只要满足条件就可以加费承保。

图片和文章取自网络,如有版权问题请联系小雨伞