推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

倒计时4天!这款4.025的养老年金将停止录入

“12.17日,小雨伞接到保险公司通知,确认相伴一生养老年金险于2019年12月30日23:49停止录入。”

哎呀,气氛好像有点严肃

咱们先聊点别的先

又到年底了,有木有感觉除了长胖和脱发,好像今年啥也没干呢,然后到了支付宝发年终账单的时候,又猛然发现,自己居然花了那么多钱,愣了一秒,就开始了灵魂拷问,“自己为什么有这么多钱可以花呢?”,“钱都去哪儿了?”

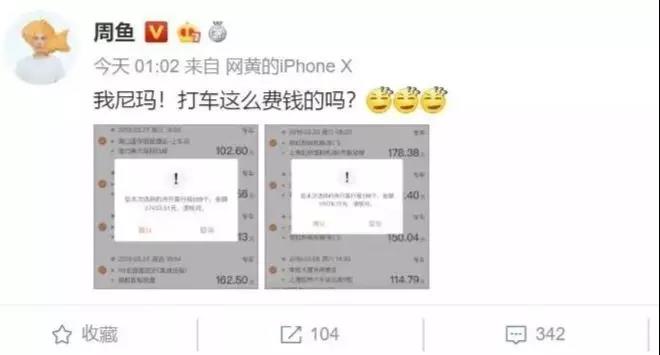

之前作家周鱼曾在微博上晒出了两张截图,他经常出差,到处跑都是用打车软件打车,一年多两个号打车用了5万多!

连他自己也非常惊讶:“尼玛,打车这么费钱的吗?”

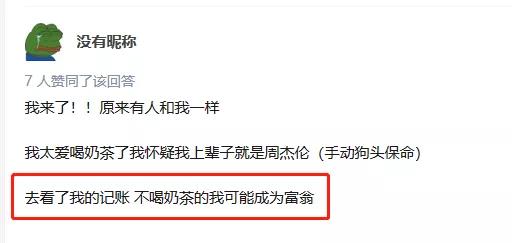

知乎上有个“天天喝奶茶是种什么体验”的热门帖子,引来一大群精致的奶茶女孩/男孩短暂性地反思人生:

“去看了我的记账,不喝奶茶的我可能成为富翁”

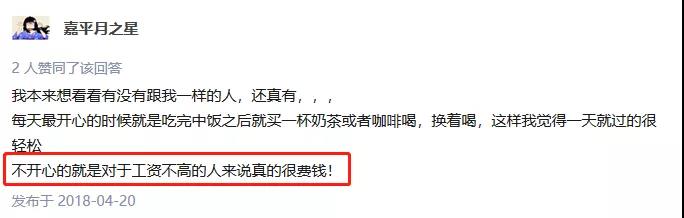

“不开心的就是对于工资不高的人来说真的很费钱!”

还有一个叫丸子的网友,一周至少喝10杯奶茶,粗略算一杯奶茶20块钱,一个月喝40杯,光喝奶茶这一项就费了800大洋了。

《2019新式茶饮消费白皮书》指出,逾七成“奶茶人”每月茶饮消费支出高于200元。

一、“拿铁因子”的坏处

这种情况,经济学上有个概念——“拿铁因子(latte factor)”,非必要开销。

拿铁因子是由作家兼金融顾问大卫·巴赫(David Bach)提出的,他观察到一对夫妇,每天早上必定要喝一杯拿铁咖啡,看似很小的花费,30年累积算下来花钱竟达到了70万元。

拿铁因子是指人们每天生活中如买杯咖啡/奶茶这样可有可无的习惯性支出,例如每天早上的一杯拿铁咖啡,不想挤地铁上班而打车,付了钱却未真正使用的健身卡……而这些被浪费的小钱财聚集起来可能会变成一整笔钱,有更好的用处。

积少成多,小钱也能变大钱!

小伞君工位斜对面,就有这么一位来自赛亚人星球的小胖墩,每天早上必点一杯30块钱的星爸爸(瑞幸没内味儿),早晚打车回去80块,一天饮料+通勤费就上百。

各有各的拿铁因子,同样的花销是否有必要,是因人而异的。解决这个拿铁因子的方法主要有两步:

解决方法:

1、找到自己的拿铁因子,把不必要的钱省下来

2、省下来的钱,找个安全的地方存起来(如果收益性不错那就更棒了)

二、强制性储蓄的威力

造成“拿铁因子”问题的根本原因是,我们花钱的顺序错了,一般人发工资了之后,先是还花呗、信用卡,然后各种生活开销,朋友聚会,淘宝剁手,最后实在花不完(好像没有这种时候),再存起来。

如果顺序稍微改一下,先存钱,再消费,结果就大大不一样了。

可先存钱这种事情,是违反人性的啊,怎么可能做到呢,这时候就需要强制性储蓄了,我们熟知的银行3年定存、5年定存,就是一种强制性储蓄,可以很好地帮自己把劳动成果(钱),锁住,到了约定期限再取出来。(短暂的分别是为了更好地相聚啊)

不过今时不同往日,余额宝的7日年化收益都跌倒2.5%,银行存款的收益更是微乎其微。(2019年好像只有1.5%左右)

按照目前中国的利率走势,未来你想找一个既安全,年化收益又在3%的储蓄型理财产品是很难的!

奥地利经济学家庞巴维克曾经说过 “利率是一个国家文化水平的反映:一个民族的智力和道德力量越强大,其利率水平越低下”。回看世界各国的利率史,经济越发达的国家和地区利率越低。

中国的利率走势,也随着改革开放的不断深入,经济的急速发展而不断的下降。

利率下降对于一个国家而言并不能说是一件坏事,高利率往往意味着这个国家还在高速发展的阶段,而低利率意味着这个国家正在步入成熟。

但对个人理财而言,低利率是一件“坏事”,因为这意味着投资风险在变高,在高利率环境中,投资一个年化8%的产品是基本没有风险的,因为无风险利率就非常高;但在低利率环境下,一个年化8%的产品则可能会让投资人有一夜回到解放前的风险,就像近几年的P2P。

三、4.025%的储蓄型年金险快落幕了

在利率逐步下降的今天,一款预定利率4.025%的储蓄型年金险,是超级难得的,小雨伞-弘康相伴一生养老年金就是这么一款产品,能起到强制储蓄的作用,并且和银行存款以及国债都属于超低风险的储蓄型产品。

小雨伞-弘康相伴一生养老年金,收益和安全性这么好,买它啊

但是,世间好物不坚牢,彩云易散琉璃脆

回头文章开头

“2019年12月17日,小雨伞接到保险公司通知,确认相伴一生养老年金险于2019年12月30日23:49停止录入。”

意思就是说,还有4天,弘康养老年金就会停止接受投保,我们买不了了。

且买且珍惜吧。

四、具体收益怎么样

储蓄型的产品形态非常简单,相伴一生年金也是,按月或者按年存钱(也可以一次性存缴完),然选一个时间领取(每年领取),活到老,领到老。如果合同期间身故,还能领取一笔身故保障金。

虽然是强制性储蓄,但如果遇到重大事情急需用钱,也是能退保,把钱取出来的。

至于具体收益,我们以30岁男投保为例,每月存800元,坚持存20年,选60岁时首次领取会有多少钱呢(生存总收益)?

经过计算,60岁的生存总收益是337845元。其中本金19.2万,储蓄收益约为14.6万。

如果平平安安,健健康康活到80岁,那么80岁时的生存总收益会将近70万元,其中本金依旧是19.2万元,储蓄收益则为50.8万元!

结果是不是很震惊。所以只要你坚持定期存钱,相信时间的力量就能积少成多,实现收益翻倍的目标,如果你不强制性储蓄,且不用说数十万元的收益,连是否能存到19.2万的本金都成问题。

从上面的具体收益我们也能看到,相伴一生年金的特性,因为可以活到老,领到老(领到身故为止),所以活得时间越长,收益就越大,可谓是与时间做朋友啊,墙裂建议,身体健康的朋友,家里有长寿长辈的朋友,投它!毕竟只有4天可以投了,错过了可真要捶小熊熊了。(有能力而没有及时买)

五、到底存多少钱好呢?

存多存少,这就得根据自己的财务能力或者负债情况来看了,不过一旦选定了每期的存款金额,那就不可以修改,后期不可以追加的。

小雨伞平台上,以每年存1-2万的用户为主,对了,如果想要减轻一下缴存的压力,除了年交之外,也可以选择月交的,每月交几百块,压力就小很多。

上面是小伞君本君投保的保单,这款产品还没上线之前我就说要买,不过拖延症发作,一直拖到停止投保前的几天才买。对了,投保的时候如果遇到地址的问题,可以试一下不要填写省和市,直接写街道房号,因为上面已经有让你选省和市的选项。

关于小雨伞-弘康相伴一生年金险的任何问题,无论是投保规则,领取金额,亦或是承保公司背景,都可以咨询我们专业的小雨伞顾问哈。

图片和文章取自网络,如有版权问题请联系小雨伞