推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 鑫享阳光(菁英版)终身寿险,回本快,收益高,这几类人优先考虑

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

全部文章重疾险

小雨伞超级玛丽2020PK平安大福星,哪个更胜一筹

平安近期的大福星很热门,平安代理人不断宣传其价格便宜。

价格便宜???

大概是跟他们自家的平安福比把,确实能便宜个几百块钱,可是跟其他产品比呢?

也就贵个几千块把。

当然,价格不是最值得吐槽的点,其他的责任,也不够完善,如果只是价格贵,我还能忍,就当做是买的平安的品牌溢价,可是好歹其他的地方跟上啊。

来看看跟市面上的热门产品相比,这款产品的不足之处。

重疾保障:

小雨伞超级玛丽2020重疾保障110种,平安大福星重疾保障120种。

重疾种类越多,产品越好吗?

当然不是,保监会规定的25种重疾已经涵盖了95%的重疾发病率,再加几十种,无非也就是95.5%和95%的差别,用处不大。

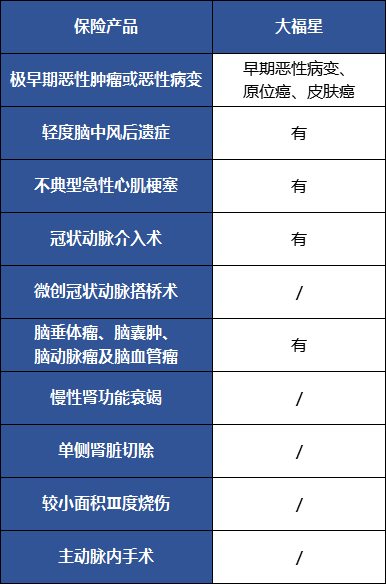

轻中症责任:

小雨伞超级玛丽2020有中症保障,平安大福星不含中症保障;

在轻症上,小雨伞超级玛丽2020覆盖50种疾病,而且是递增赔付,从30%到45%,再到55%。

而大福星需要额外附加,轻症只有10种,病种保障不足;

主要不是轻症病种少,而是缺少高发轻症。

常见高发轻症里,「大福星」缺失了5种。

更有意思的是,早期恶性病变、原位癌、皮肤癌都属于极早期恶性肿瘤,「大福星」把它分出了3种,可想而知,这10种轻症水分有多大。

小雨伞超级玛丽2020的中症责任也很优秀,涵盖25种中症,也是递增赔付,50%到60%。

癌症二次赔:

两者都可以附加二次防癌保障,平安大福星的成人恶性肿瘤额外保障的间隔期为5年,能额外赔付2次;

而小雨伞超级玛丽2020就好很多,间隔期只有3年,并且赔付额度是基本保额的120%,相比大福星要高出20%,价格低,保障还高。

特殊责任:

(1)小雨伞超级玛丽2020可额外给付重疾保额

40岁前投保且前15年首次确诊,额外给付50%基本保额。

这一点对于工薪阶层来说非常重要,30-40岁这个阶段的年轻人,大多背负着房贷,车贷,小孩教育等压力,能够动用的流动资金不多,要给自己投保足够的保额,有点困难。

小雨伞超级玛丽2020刚好解决了这个问题,可以在奋斗的时期,以较小的资金撬动较大的保障。

(2)可附加良性肿瘤责任

确诊特定良性肿瘤并手术治疗,赔付基本保额10%,赔付1次。

良性肿瘤既不属于重疾,也不属于轻症,也就是说,患此病,其他重疾产品是不赔付的。

小雨伞超级玛丽2020采纳香港重疾的设计方式,把良性肿瘤纳入到重疾险的赔付责任中来,实属走在行业前列。

良性肿瘤发病率还是蛮高的,而且这个附加险费率也不贵,仅占主险价格5%左右,极具性价比。

保费:

我们以30岁男性和女性为例,看看小雨伞超级玛丽2020和平安大福星的价格情况。为方便对比,保障仅含重疾、中症、轻症,我们按照50万保额、30年缴费的情况:

30岁男性购买小雨伞超级玛丽2020一年的保费是7695元,购买大福星一年的保费是11490元,大福星在价格上贵将近4000块,不大适合保险预算吃紧的家庭。

职业限制:

大福星适合1-6类职业,超级玛丽适合1-4类;高危职业人群投保不了大福星,还可以投保其他产品,在任何情况下,我都不建议你投保这个。

综合来看,我还是推荐小雨伞超级玛丽2020。

图片和文章取自网络,如有版权问题请联系小雨伞