推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章少儿保险

评测|大黄蜂少儿重疾2号长期医疗版VS慧馨安2018版

父母总希望把最好的给孩子,好保障也不例外。最近,和谐健康保险携手小雨伞保险平台推出大黄蜂少儿重疾险2号(长期医疗版),又一款极致低价的少儿重疾险供宝爸宝妈们选择。这款少儿重疾险保障“重疾+轻症+轻症豁免”,可选16种特定疾病保险金、恶性肿瘤长期医疗保险金,不少宝爸宝妈疑问:大黄蜂2号长期医疗版和慧馨安2018版plus的保障责任相差不大,哪款更值得选择呢?

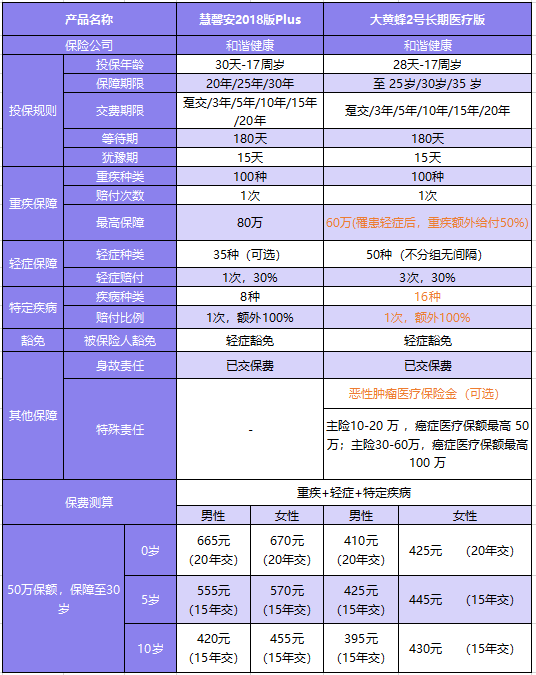

这里,小编先用一张表,直观对比这两款产品:

大黄蜂2号:

亮点一:可选长期癌症医疗保险金,最高100万保额保障至孩子成年。由于这是长期保障,因此无停售风险,也无需自行逐年续保,即使发生重大疾病赔付,长期癌症医疗责任仍然有效,一直保障至报销额度用完或保障期限终止。

亮点二:不幸罹患轻症,重疾保额增加50%,增长幅度市面最高。

亮点三:少儿高发的白血病、淋巴瘤等特定疾病,享双倍保额。

慧馨安2018版plus:

亮点一:基本保额最高可达80万,可给少儿配置更高的保额。

亮点二:8种常见特定疾病,享双倍保额。

接下来,针对这两款产品的保障责任、保费、健康告知进行对比:

1、重疾保障:

两款产品均保障100种疾病,可赔付1次。

慧馨安最高可保障80万,可选择的额度更高;

大黄蜂2号虽然最高仅60万,但不幸罹患轻症后,重疾保额额外增加50%,即最高可赔付90万。

2、轻症保障:

轻症责任的赔付比例均为基本保额的30%,但区别在于慧馨安仅支持单次赔付,大黄蜂2号最高可赔付3次。

此外,在轻症疾病种类上,大黄蜂2号的覆盖面更广,并且覆盖了主流的中症疾病。

3、特定疾病

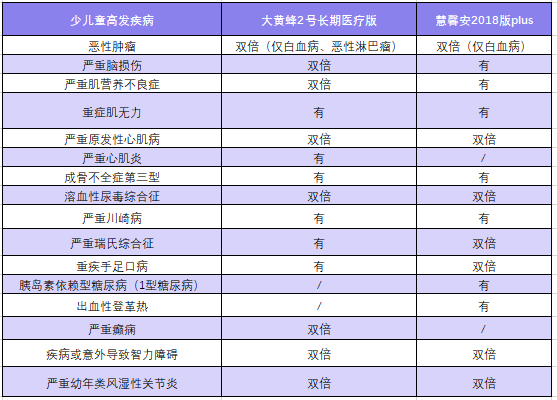

如果不幸患有保单约定的特定疾病,两款产品都可以获得双倍的保险金赔付,其中慧馨安保障8种特定疾病,而大黄蜂2号保障16种特定疾病;再具体到疾病种类,在目前市面共识的16种少儿高发疾病中,大黄蜂对其中的8种高发疾病提供双倍保额,而慧馨安仅支持7种。显然,大黄蜂2号的疾病覆盖面更广。

对于少儿重疾理赔中占比最高的癌症,白血病占癌症理赔的40%,是少儿重疾理赔原因之首,其次是脑肿瘤、淋巴瘤。大黄蜂2号对于被保人罹患白血病、恶性淋巴瘤均提供了双倍保额。

在特定疾病责任上,大黄蜂2号略胜一筹。

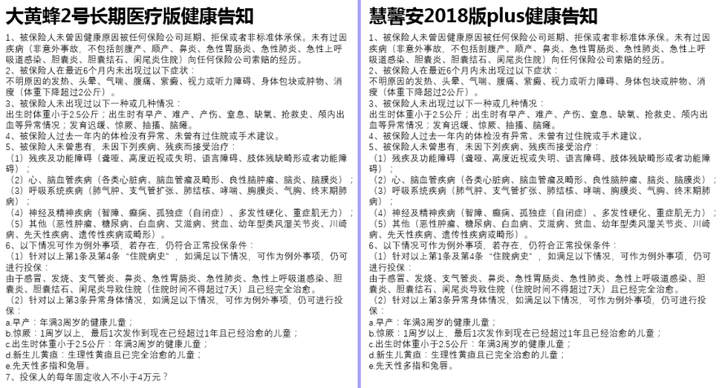

4、健康告知

大黄蜂2号长期医疗版和慧馨安2018版PLUS的健康告知基本一致,但大黄蜂对投保人年收入有不少于4万的要求。

5、保费

以50万保额,保障至30岁为例,在不附加长期癌症医疗责任的情况下,被保人年龄越低,大黄蜂2号的保费越便宜,大约是慧馨安保费的80-95%;当被保人10岁时,大黄蜂的保费则略高于慧馨安。

在附加长期癌症医疗责任,慧馨安搭配好医保防癌险的情况下,4岁以下被保险人附加长期癌症医疗责任是非常划算的。虽然5岁以上人群附加癌症医疗责任后,保费会略高于重疾险搭配癌症医疗险的方案。

但是大黄蜂2号的癌症医疗责任无停售风险、无需逐年续保、也不会因为被保险人的健康状况或者发生过理赔而无法继续保障,能够更放心地享受到长期癌症医疗保障,无疑是对消费者的重大利好。

总体来看,大黄蜂少儿重疾险2号(长期医疗版)在保障责任设置和保费上,都比慧馨安2018版plus优胜,并且可以附加长期癌症医疗报销责任,重疾和医疗双保,保障更全面。但是,大黄蜂2号的重疾保障额度较低,最高仅60万。

值得一提的是,大黄蜂少儿重疾险2号区分为长期医疗版和保额递增版。长期医疗版可选长期癌症医疗责任,市面稀缺;保额递增版可抗通胀,投保前11年重疾保额每年复利递增5%,且最高可选80万保额,11年复利递增后保额可高达130万。

如果追求高保额,大黄蜂少儿重疾险2号(保额递增版)也是非常不错的选择!

扫码关注”小雨伞保险“官方微信公众号,获取更多保险评测干货知识!

同时,限量赠送一份保障30种重大疾病的保险!

↓ ↓ ↓ ↓ ↓ ↓

图片和文章取自网络,如有版权问题请联系小雨伞