推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章少儿保险

深度测评|大黄蜂少儿重疾2号(长期医疗版)VS瑞泰晴天保保VS妈咪保贝VS瑞华小佩奇VS和谐慧馨安VS大黄蜂保额递增版

父母在给家庭配置重疾险时,总会优先考虑孩子。

确实,孩子是上天赐给父母的礼物,每个父母都希望给孩子最好的,对于买保险也是如此。

但重疾险的本质是收入补偿险。也就是说,用于弥补因患病住院,不能上班带来的收入损失。

小孩子基本是没有收入的,如果是小孩出问题了,大人可以去努力挣钱、借钱等利用各种方式去筹措资金。而如果是大人出问题了,家庭的正常运转和治疗费用,孩子是无力解决的。

所以说,要先保障好大人,再考虑孩子的重疾险。

儿童重疾选择应关注什么?

市面热销产品怎么选?

一、儿童重疾选择应关注什么?

1. 保障责任

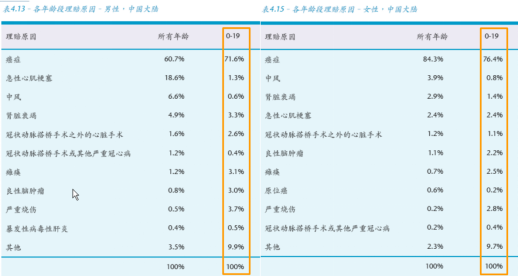

儿童的高发重疾种类与成人不同,在为儿童选购重疾险前,要先了解儿童期可能高发的病种有哪些,保险产品是否包含。

根据保险公司理赔数据,在0-19岁阶段,发病率最高的是癌症,其中男性在所有病种中,占比达71.6%,女性高达76.4%。

癌症属于所有重疾产品都会包含的,可以关注下,是否包含在特疾之中。

除此外,儿童的高发疾病还有,初期经常被误认为是感冒的川崎病,川崎病本身不是很可怕,可怕的是其并发症,可能会累及全身多个系统,导致严重的心血管病变。

高发年龄为5岁以下婴幼儿,男孩多于女孩。

以及,春夏季高发的高发传染病,手足口,由多种肠道病毒感染引起,多发生于5岁以下儿童。手足口病来势凶猛,症状却并不典型,很容易耽误治疗。严重的会造成心肺功能衰竭期,致死性极高。其他还有,严重脑损伤、重症肌无力、幼年类风湿性关节炎等。

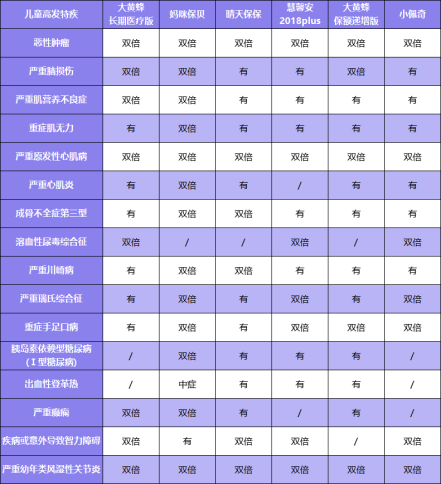

以市面上热销的6款少儿重疾为例。

这16种疾病,除了癌症,挑选其实没有统一标准的,上面的理赔数据也可以说明,只有癌症的发病率比较突出,个人觉得特疾里包含癌症是最应关注的点,以上6款都有。

其他的病种,可以根据自己比较担忧的疾病点来选择,这6款都有缺失的疾病保障。

2. 保额

重疾险的保额要根据收入补偿原则来确定。

孩子生病,治疗期间,至少需要一名家长陪护,陪护期间,家长的收入可能中断;治愈后的疗养费及营养费也是很大一笔支出。

这个保额一般是以其中一方家长3-5年的收入来计算;或者至少配置50万额度。

3. 保费

前文说过,应当保障好大人再考虑孩子,大人的重疾险要比孩子贵得多,一个三口之家,要配置好夫妻两人的保险,每年至少5000块。30岁上下,刚好是经济压力比较大的时候,房贷车贷的月供,你来我往的人情费等,都是必花的费用。如果要再给孩子买份50万的终身重疾,每年也得大几千,实在是不好拿出来。

个人建议,在预算不足时,优先考虑定期重疾,把保额做足;而不是为了减少保费,降低保额。一份保障到30岁的儿童定期重疾,50万保额,每年仅需几百块。

保险是多次配置的过程,等以后预算变多了,或者孩子长大后有能力赚钱了,还能再去增加新的保障。

二、市面热销产品怎么选?

市面上产品这么多,要如何挑选呢?

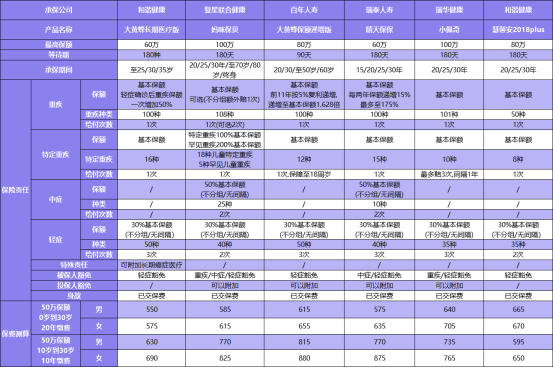

以这6款热销产品为例。

和谐大黄蜂长期医疗版

瑞泰晴天保保

复联妈咪保贝

瑞华小佩奇

百年大黄蜂保额递增版

和谐慧馨安2018plus

1. 大黄蜂2号长期医疗版

这是小雨伞保险平台新推出的产品,跟之前的大黄蜂1号同属一家保险公司。

延续了之前大黄蜂一号的风格,附加了长期医疗,同时也具备其他亮点。

亮点 1:可附加癌症长期医疗。

这个附加险属于长期医疗险,可以保证续保的,这在市面上几乎算是独家。

买医疗险最担心的应该就是停售了,一旦产品停售,而之前又有过理赔或者住院记录的话,就很难再买别的医疗险了;而这个医疗险,即使产品停售了,也可以接着续保,直到主险结束或者理赔额度达上限。

这应该是这款医疗险最吸引我的点。

这个是只保障癌症没错,也正因如此,保费才能降到最低。

0岁孩子,如果买百万医疗,一年至少600块,癌症医疗只需200左右。

亮点2:轻症赔付后,重疾额度增长50%

发生轻症后再发生重疾,额外给付 50%基本保险金额。如果购买了50万保额,那么发生轻症后再患重疾则可以一次性赔付75万,保额变成了原来的150%,可以抵御一部分通胀。

亮点3:保障期限特殊

一般的保障期限不是可以保20/30年,就是可以选择保到 70 岁/80 岁或终身。

儿童重疾,我一般是建议保到25岁,等到孩子成年,有经济能力后,可以再自己购买。但如果选择保20年,一个12岁的孩子,就要保到32岁,费率相对也贵,不太划算。

大黄蜂长期医疗版的保障年限,是以年龄为界限的,直接保到25岁或者30岁,无论是7岁、8岁,还是12岁,13岁,都可以选择保障到固定年数。

亮点4:费率便宜

包含了轻症重疾责任,同样的投保年龄,同样保障阶段,同等保额情况下,无论男孩女孩,费率相比同类产品都是最低的。

2. 复联妈咪保贝

这款产品保障也非常全面。

亮点1:增加中症责任

增加中症保障:弥补了轻症和重疾之间的空缺,以中度心肌梗塞为例,可以再赔付 50%,保障更全面。

亮点2:可附加重疾二次赔付

重疾不分组二次赔确实是很好的责任,如果选择保障到终身,这个责任建议必选。

亮点 3:免健康告知续保新重疾

很多人担心买了 30 年的重疾险,如果中途生过严重疾病,后续买不到其他保险怎么办?

为了满足用户的需求,妈咪保贝也创新地提出了“ 无缝续保 ”概念。

这个责任的前提是保险期间没有发生过理赔,就是患重疾后,但是没有找保险公司理赔过,才能直接买别的产品。

这个点其实有点鸡肋,建议大家别当亮点来看。

3. 百年大黄蜂2号保额递增版

这款产品最大亮点是重疾保额递增。

重疾保额每年按照5%复利递增,最高基础保额80万,最高可增加到130万。特别是对于5岁以内,同样价格,买到的保额越来越高。是一份非常不错的定期选择。

4. 瑞泰晴天保保

这款也有中症责任,保额也可以递增,每两年固定增长基本保额的 15%,最高一共可增长 75%。

这款最高基本保额是60万,最高可增加到105万。

跟大黄蜂相比,同等额度,前几年的保额没有大黄蜂高,后几年会超过大黄蜂。

但这款产品基础保额低,所以想投保高保额的,可以组合购买。

结论:

如果追求性价比:大黄蜂2号长期医疗版,保费上非常有优势,保障也很全面,还可以附加保证续保的医疗险,值得考虑。

如果追求保障全面:复星妈咪保贝和瑞泰晴天保保都有中症责任,该有的特定重疾都有,保障非常全面,价格也不贵。

如果想要更高保额:可以购买大黄蜂2号保额递增版,最高80万保额,可以复利递增到130万;或者组合购买也可以。

扫码关注”小雨伞保险“官方微信公众号,获取更多保险评测干货知识!

同时,限量赠送一份保障30种重大疾病的保险!

↓ ↓ ↓ ↓ ↓ ↓

图片和文章取自网络,如有版权问题请联系小雨伞