推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章互联网保险

养老还得靠自己!基金vs银行理财vs年金险,这样老了真滋润!

近期,收到一个提问:

我想问,年金保险,货币基金,债券基金,或者其他低风险、养老保障性质的投资产品,哪种更适合养老,有何种优势。

这两年,一个明显的感受就是:越来越多的人开始关心养老。

去年,各种发展养老第三支柱的新动作,

今年直接放大招,65岁延迟退休...

养老问题横冲直撞地来到了每个人的眼前。

很多朋友下定决心打算存养老本,却又被新问题绊住了脚。

年金险、基金、银行理财、存款,哪种方式更合适养老呢?

其实每一种都有不同的特点和作用。

年金险能锁定终身3-4%利率,但是流动性较差,前期退保可能有损失。

货币&债券基金可以长期增值/抵御通货膨胀,也比较安全,但是会随着市场波动改变,可以随时卖出,但是时机不好会有损失;

银行理财相对稳健,打破刚兑以后,收益随市场波动。

存款安全性极高,尤其是50万以内,如果用作养老需要不断滚存,会受到利率下行的影响。

选择哪一种方式用于养老呢?

别急,选择之前,我们一定要想清楚这几个问题:

1.清醒地认识自己的投资能力

几年前,市场整体向好,买啥都挺赚钱的,这时候很容易膨胀,美化自己的投资水平。

这几年,更容易测试出自己的真实水平,认识自己的投资能力。

就拿我自己来说,2021年买入多个基金,开始涨势非常好,买啥啥涨。

2021年7月以后,一路下跌,最多的时候亏了7000多,这段时间恢复到了负4000![]()

除了当下的投资能力,还要考虑这种投资能力可以长期维持吗?

20年,30年,甚至40年以后,是否还能不断地更新知识储备,着眼前沿行业,做出正确的判断呢?

每个人都会步入老年,所以现在,我们也要思考:

几十年以后,投资能力是否能持续?

2.这笔钱可持续吗?

可持续,两个意思。

一个是坚持储备,一个是坚持领取。

两者都不容易。

举个栗子:赵女士一枚全职太太,觉得自己以后的养老金太少,就每个月往银行存1000块,当做以后的养老金。

但是孩子9岁的时候,有个出国游学的机会,需要几万块钱,家里其他地方也拿不出来。

就把养老金的一部分取出来了。

再比如:田先生资深基民,打算用基金给自己养老。

后来退休了,退休工资可以维持日常生活,但是如果想要出门旅游、给孙子买礼物都需要其他的钱补上。

如果田先生的钱都在基金里,可能每个月都得取个千八百,如果遇到像今年一样,基金表现一片飘绿,取还是不取呢?

3.能一直取下去吗?

可以参考我们的邻国日本。

日本已经进入了超老龄化社会,除此之外65岁以上的贫困率达到27%,也就是100个老人里,27个老人是贫困状态。(年收入低于125万日元,约等于6.4万人民币为相对贫困人口)

有789万的老人还在打零工,无法停止工作。

那么这笔钱能不能让我们不管多大,都能领取养老金?

不会因为市场不好,养老金亏损甚至暴雷?不会因为遇到熊市,养老金缩水?不会因为不合理规划,提前花完养老金?

4.养老从来不是选择题

养老从来不是选择题。

用基金、保险、银行理财、存款,也从来不需要择一。

我们投资归投资,保障归保障,并不冲突,成年人不做选择题。

投资影响养老品质上限,保险决定养老品质下限。

养老是个大工程,投资地好,养老生活更滋润,平时的三个菜变五个菜。

而想要规划以后的养老生活,和生命一样长的养老金是还是不能少的。

为什么这么说?

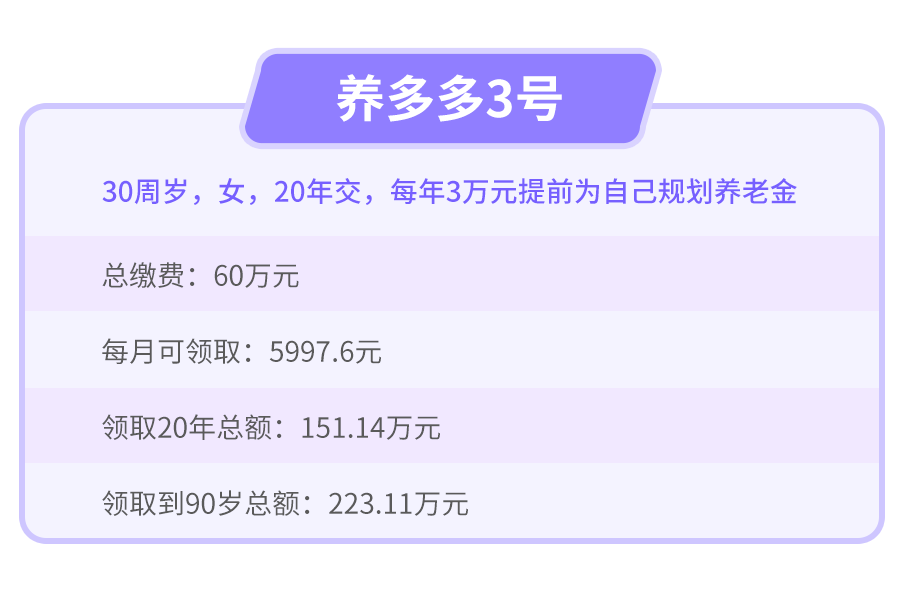

采访了一位买养多多3号养老年金的朋友,可以听听她的养老思路。

这位朋友是资深基民,不少资产都放到了基金里,她决定每年从基金里提3万来买养老金。

这样坚持20年,60岁开始每月可以领大约6000的养老金。

并且,保证最低20年领取,活多久,领多久。

相关产品推荐:

点击查看>>养多多3号养老年金保险

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞