推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章保险新闻

重磅!两家银行,一夜破产,我们的钱还安全吗?

近日,银保监会公告称,同意两家银行进入破产程序!!!

这两家银行分别是辽阳农村商业银行股份有限公司和辽宁太子河村镇银行股份有限公司,一家农商行和一家村镇银行。

这两家是中国第二家和第三家真正破产的银行。

距离第一家包商银行破产,过去了两年。

两年前的包商银行破产。

在我们眼中最安全的银行,第一次受到质疑,也是第一次意识到银行的破产并非是天方夜谭。

这次的银行破产,大部分人接受了银行可以破产的现实。

但在现在经济下行、银行风险上升的大环境下,对于银行里的存款越来越担忧,存款是绝对安全的吗?

两家银行破产后,

存款怎么办?

银行都破产了,存在里面的钱还能取回来吗?

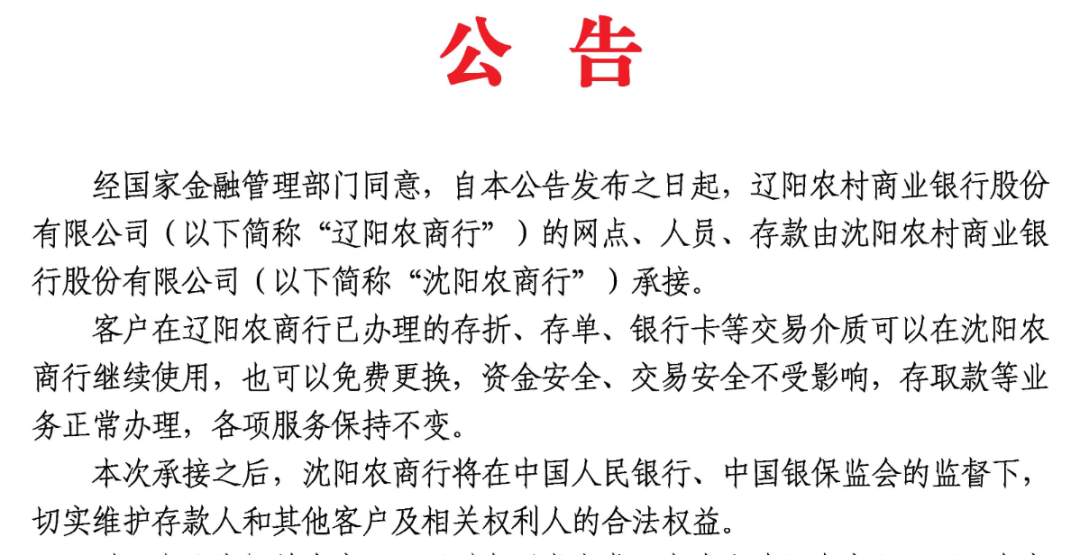

7月2日,沈阳农商行发了两份公告:

图片来源:沈阳农商行公告之一

也就是说不光储户的钱没有影响,存的钱能取出来,原来网点能接着用,连员工也能接着上班。

有去办过业务的网友表示,就是牌子换成了沈阳农商行,没啥影响。

图片来源:微博

两年前,包商银行破产,个人存款全额保障,对于大额机构债权提供了90%保障。

现在两家银行的破产,各项业务平稳过渡,对咱们普通老百姓来说没有什么影响。

那是不是银行破产不用担心,存款就是绝对安全的呢?

理论上来说,并非如此。

2015年,我们国家推出了《存款保险条例》,这意味着以前国家信用兜底的时代过去了,发生风险事件后,损失由存款保险基金管理机构承担。

但是,存款保险并不是保障无限的存款,最高赔付额度是50万元。

如果在同一家银行的存款超过50万,银行不幸破产以后,最多能拿到50万,超过的这部分存款保险不保。如果银行清算之后还有剩余的钱,还是能拿回来一些的。

注意:银行在国外的分支机构和外国银行在咱们国家设立的分支机构是不在存款保险条例保障范围的,大家尽量选择有存款保障制度保障的银行。

这几年,咱们一直能反复听到这个词:打破刚兑。

银行存款打破刚兑,50万本息以内安全;

银行理财打破刚兑,盈亏自负,有些银行理财出现了亏损;

信托打破刚兑,安信信托打折兑付;

虽然不论包商银行还是这次的两家银行,都没有对个人储蓄造成损失,但从条款制度上来看,超过50万的银行存款并没有100%安全。

在这个充满不确定的时代,最好做好未雨绸缪的准备。做好准备的话,如果存款保险制度从理论变成现实,也不会有什么损失。

现在低风险的金融工具除了50万本息以内的金融工具,还有这两种!

一个是国债。

国债的安全性是毋庸置疑,国债的发行主体是政府,换句话说买国债,相当于把钱借给政府,到期后政府会还本付息,由于国债是国家信用背书,安全性极高。

不过比较难抢,尤其是3、5年期的。

另一个就是增额终身寿险、年金险等财富类保险。

可能你会说,保险怎么会安全?

这是因为保险有《保险法》的权威保障。

所以就算保险公司真的破产了,也不用担心,我们的保险利益是不会受到影响的。

保险公司真的破产以后,我的保单如何受到保护?

如果是承保的公司是人寿保险公司,不用担心。

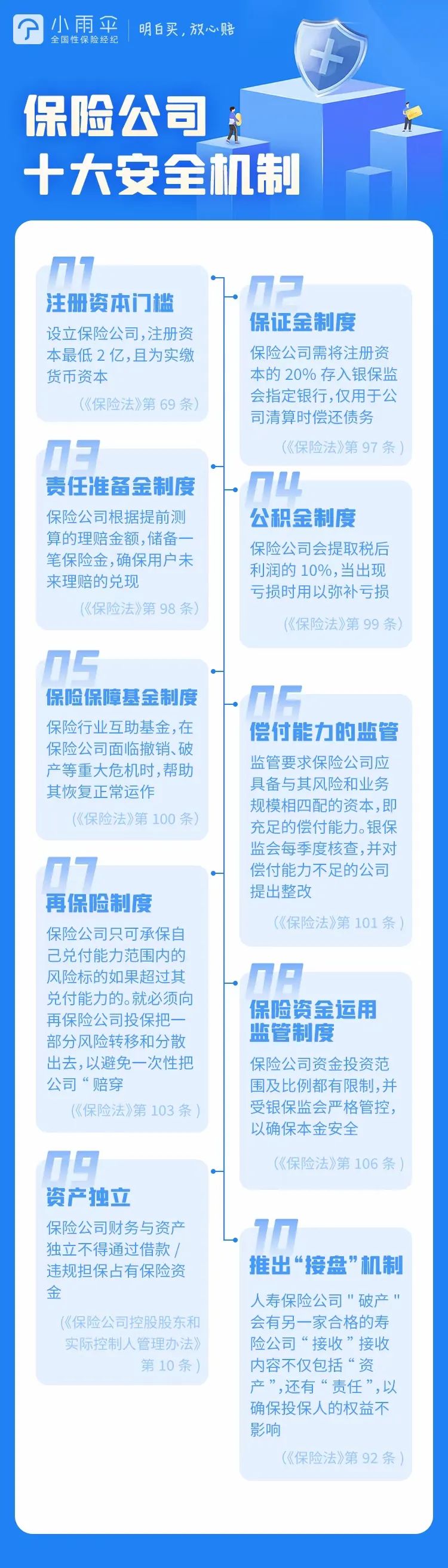

保险法92条规定,寿险公司如果破产,必须由其他保险公司接手,如果没有人愿意接手,监管就会指定某些保险公司强制接管,保单肯定有人管,保单利益不受到影响。

除了这条针对寿险保险公司的“金钟罩”之外,还有保险保障基金的守护。

保险公司破产清算以后,偿还不了的,保险保障基金会出手相助。

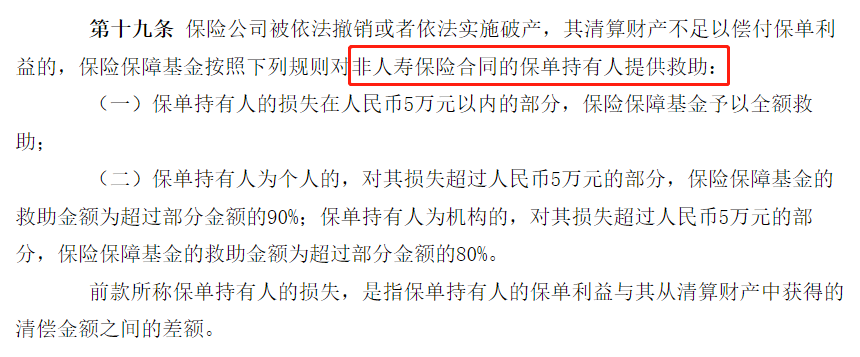

图片来源:保险保障基金管理办法

对于非人寿保险合同,5万以内全额赔,如果是个人的保单,超过5万的,赔超过部分的90%。

比如买了50万的意外险(一年期的意外险为非人寿保险合同),不幸车祸身故。

保险公司走清算程序,赔了10万,剩下的40万赔不上,保险保障基金这样赔:

5万全额赔付。

剩下的按照90%赔付,也就是(40-5)*90%=31.5万。

一共可以获得36.5万,损失不算特别大。

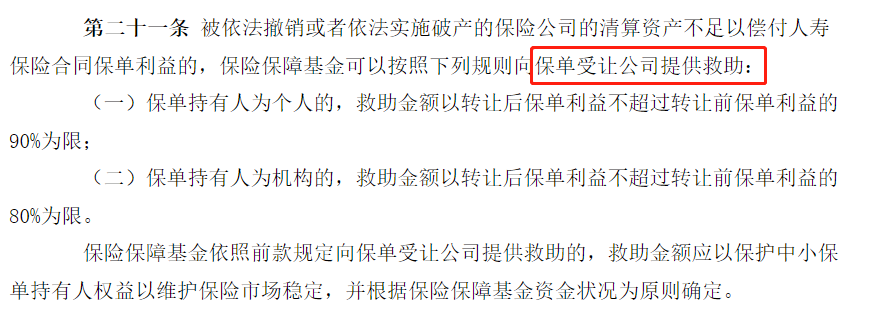

对于人寿保险合同呢,是向保单的受让公司进行救助。

也就是破产的保险公司由新的保险公司接手,这个救助的钱是给新的保险公司,但是咱们的保单利益不受影响,还按照保单合同规定来。

那么如果买了增额终身寿险、年金险这类的财富类保险,保单利益能保证吗?这个问题早在2020年就有人在银保监会的官网上提出了这个疑问。

图片来源:银保监会官网,点击查看大图

不论是保险保障基金管理办法还是银保监会的官方回复都明确表态会“保护消费者合法权益”。

所以,有赖于保险的十大安全机制,尽可能的程度地控制着破产的风险。

也就是说,我们购买的是一份有金融安全体系全面保障的保险。

所以像增额终身寿险、年金险类的财富类保险安全性也是极高的。

就拿增额终身寿险来说,买一份就锁定了以后几十年的保单利益,每年保单的现金价值有多少,都是明明白白写在合同里的,雷打不动。

每过一年,保单的现金价值都会按照合同里约定的一样多。

不过增额终身寿险有个相对来说的弱势,就是流动性相对较弱,一般都有5-10年左右的时间现金价值才能超过交的保费,那这段时间强行退保,会有损失。

但是,劣势的对立面就是优势。

锁定几十年甚至一辈子的利率,增额终身寿险的预定利率是3.5%,持有时间越长,内部收益率(irr)越接近3.5%,不用担心以后利率下行怎么办,牢牢锁定利率。

写到最后

现在增额终身寿险靠着安全性极强、流动性相对不错,收益性长期持有也在3.5%左右,成为了新的宠儿,就连银行也在疯狂推荐。

今年招商银行的半年报就显示,招行代理保险的收入89.84亿,同比增长了61.61%,原因主要是大家都越来越关注安全性,需求陡增。

目前弘康人寿金玉满堂2号增额终身寿险上线了,有需要的朋友一定要提前规划。

金玉满堂2号有4大优势:

1

增得高,长期现金价值市场第一梯队;

2

涨得快,现金价值最快5年超过已交保费;

3

门槛低,5000元起,多种缴期可选;

4

财富规划没意外,把确定得财富给确定的人;

如果想要强制给自己储备长期资金or打算给自己或家人安排养老金or给孩子买教育金的朋友都可以考虑市场第一梯队的弘康人寿金玉满堂2号增额终身寿险。

不过,毕竟投保增额终身寿险涉及到家庭或者个人的财富规划,需要根据家庭或者个人的具体情况进行配置,具体如何设置,可以随时来咨询小雨伞,有专业顾问为你一对一解答,点击此处立即咨询>>

图片和文章取自网络,如有版权问题请联系小雨伞