导语:宝宝生病磕着碰着宝妈宝爸们都很是紧张,更不用提宝宝患上重疾。给宝宝上一款合适的重疾险,是给宝宝的一份保障,也是给做父母的一份安心。

2022年已经到了中下旬,互联网人身保险新规自发布实施以来,保险市场供给侧有了很多变化,而对客户来说,目前市面上还有哪些优质产品?

很多年轻的父母错过了2021年12月的最后一波“上车”机会,看好的少儿重疾险产品纷纷下架,更是满心茫然,实在不知道要给自己孩子买哪款产品?今天,我就给大家说说,互联网人身保险新规后,还有哪些优质的少儿重疾险产品。

一、少儿重疾险榜单

备受关注的少儿重疾险产品有两款,一款是小雨伞大黄蜂6号少儿重疾险,另一款是横琴人寿近期推出的小飞象终身重大疾病保险。两款产品各有优劣,但无疑都是性价比很高的优质少儿重疾险。

关注少儿重疾险的爸爸妈妈肯定对“小雨伞大黄蜂”不陌生,作为明星产品系列,“小雨伞大黄蜂”一直致力于为孩子提供全面、可靠、高效的保障服务,之前的大黄蜂重疾险产品也受到了市场和客户的一致好评和认可。而小雨伞大黄蜂6号少儿重疾险延续了“小雨伞大黄蜂”系列产品的特色和优势,这一次又给各位爸爸妈妈带来了全新的惊喜。

小飞象终身重大疾病保险则是互联网人身保险新规落地之后,横琴人寿率先推出的一款符合新规的互联网少儿重疾险,保障责任范围覆盖重疾、中症、轻症和少儿特疾保障,还有身故保障、第二次重大疾病保险金、第二次恶性肿瘤重度关爱保险金、重大疾病津贴保险金四个可选责任,保障充足,灵活度强,对于大多数普通家庭而言,确实是一款相对优质的少儿重疾险。

不过如果非要在小雨伞大黄蜂6号和小飞象中做个二选一的抉择,我还是更加偏好前者。因为小雨伞大黄蜂6号的赔付力度更大,人文关怀也更温暖。

话不多说,让我们看一下大黄蜂6号的产品形态。

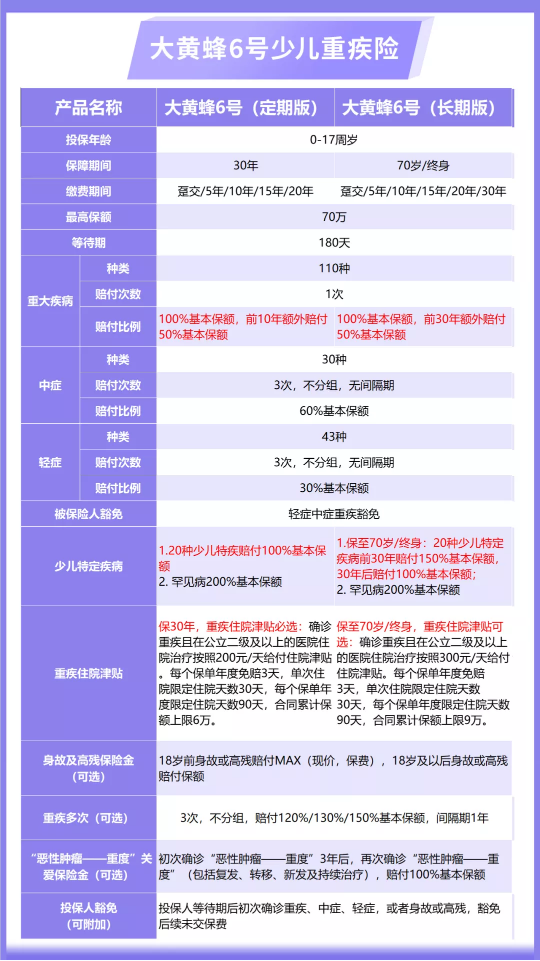

小雨伞大黄蜂6号分为必选责任和可选责任,其中必选责任覆盖重疾、中症、轻症保障、少儿特定疾病和罕见病保障。可选责任则包括身故及全残保险金、重疾多次赔付、恶性肿瘤额外赔和重疾住院津贴。

必选责任

小雨伞大黄蜂6号的必选责任一共覆盖“110种重疾+30种中症+43种轻症”,具有保障范围广、覆盖疾病种类多、额外赔付力度大等特点。

如果被保人不幸罹患保障范围内的重症,可赔付100%基本保额,如果选择保障至70岁或终身,那么在前30年罹患重疾,可额外赔付50%基本保额;如果保障30年,那么在前10年罹患重疾,也可额外赔付50%基本保额。

如果被保人不幸罹患保障范围内的中症,可以不分组、无间隔期、赔付3次,每次赔付60%基本保额。

如果被保人不幸罹患保障范围内的轻症,也可以不分组、无间隔期、赔付3次,每次赔付30%基本保额。

如果被保人不幸罹患保障范围内的少儿特定疾病,选择保障30年,额外赔付100%基本保额;选择保障至70岁或终身,保障期间前30年确诊,额外赔付150%基本保额,30年后额外赔付100%基本保额。

如果被保人不幸罹患保障范围内的少儿罕见病,无论选择哪种保障期限,都能额外赔付200%基本保额。

可选责任

相比其他少儿重疾险,小雨伞大黄蜂系列产品充分考虑了不同家庭的经济条件和实际需求差异,因此摒弃传统“捆绑式”销售形式,将一个个保障责任模块化,让客户能够结合自己的实际情况自由选择真正需要的保障。对于追求更高赔付、更全面保障的客户群体而言,小雨伞大黄蜂6号的可选责任既实用又暖心。

可选责任:重疾多次赔付

小雨伞大黄蜂6号的保障期限分为30年,保障至70岁或终身,保障时间都非常长。而保障期限越长,被保人罹患重疾的概率越高,更有些不幸的人会多次罹患重疾。如果追求更全面的保障,可以加上重疾多次赔保障,不分组赔付3次,每次额外赔付120%、130%、150%基本保额,间隔期1年。

可选责任:恶性肿瘤额外赔

除了重疾多次赔,小雨伞大黄蜂6号还有恶性肿瘤额外赔责任,初次确诊恶性肿瘤3年后,再次确诊恶性肿瘤,无论是复发、转移、新发,还是持续治疗,都可以额外赔付100%基本保额。

可选责任:重疾住院津贴

现在住院都很昂贵,小雨伞大黄蜂6号还贴心地推出了重疾住院津贴。选择保障30年,确诊重疾且在公立二级及以上的医院住院按照200元/天给付住院津贴。每个保单年度免赔3天,单次住院限定住院天数30天,每个保单年度限定住院天数90天,合同累计保额上限6万。

选择保至70岁或终身,确诊重疾且在公立二级及以上的医院住院按照300元/天给付住院津贴。每个保单年度免赔3天,单次住院限定住院天数30天,每个保单年度限定住院天数90天,合同累计保额上限9万。

根据自己的实际需求,选择合适的可选责任,小雨伞大黄蜂6号可以让每一份钱花到实处,让自己的孩子享受到切切实实的保障。

最后,值得注意的是,大黄蜂6号已经完成升级迭代,保障也会比之前更丰厚,大家想要了解详情的话,可以点击下方查看商品详情哦!