推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 2026年成人重疾险推荐:超级玛丽16号vs达尔文12号,谁是性价比之王

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章财富保险

增额终身寿险是什么?一文解析,和泰人寿增多多3号(泰山版)增额终身寿险!

导语:增额终身寿险是什么?简单来理解,增额终身寿险就是保险金额不断增加的终身寿险。

近期有不少朋友咨询:有没有哪个产品可以为教育和养老做资金规划的?

有,和泰人寿增多多3号(泰山版)增额终身寿险!

又是它!最近经常听说这个产品,它真那么厉害吗?

不错,它就是很厉害!我们先来看看它有什么厉害之处

我们先回顾一下增额终身寿险是什么。大家都知道寿险是指被保人身故或全残可以赔付保额的人身保险。

增额终身寿险,是寿险的一种,它的有效保额会随着时间推移、按照固定的利率不断增加直到终身。

那增多多3号有何优势?

●保单安全,保单利益有保障

和泰增多多3号作为一款增额终身寿险,它的现金价值、身故和全残保障都写进合同里,白纸黑字,受法律保护,安全又安心。

●有效基本保额以3.5%的利率终身复利增长,锁定终身利率,实现财富的稳健增值

●支持减保和保单贷款,资金灵活度高,可以做长远规划如用于养老、子女教育,也可以用于临时应急

看它的优势就觉得很心动。我们看看它是如何作孩子的教育金的。

30岁的和女士为刚出生6个月的儿子多宝宝购买了和泰增多多3号(泰山版)增额终身寿险。每年交5万,交10年。

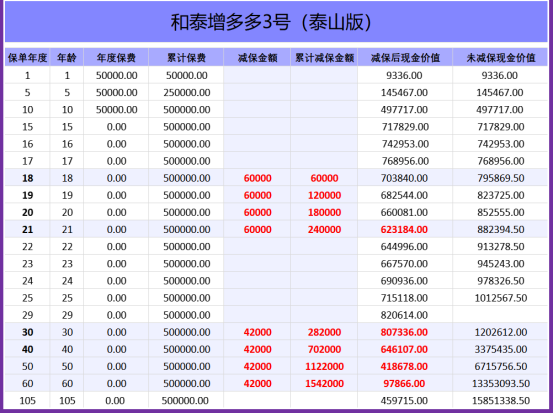

演示利益如下:

由上图可见,保单总保费50万。多宝宝17岁时,保单现金价值达到76.8956万元。

从18岁至21岁,多宝宝每年取6万元作为大学的教育金和生活费,总共24万。

可以在大学安心学习生活上,哪怕家庭陷入经济的困境,也不会影响多宝宝的大学教育。

此时保单剩余现金价值62.3184万元。

保单第30年、多宝宝30周岁时,可以领取50万作为创业金。

是和妈对多宝宝人生路上进一步的资金支持。有助于孩子创业成功,更好地成为人生赢家。或者这笔钱也可以作为多宝宝的婚嫁金。

多宝宝共领取24+50=74万元,此时现金价值剩余34.9336万元。

如果保单继续保留,这笔现金价值会继续增值。

在保单第60年,多宝宝60岁,保单现金价值又达到了98.0504万!

多宝宝可以用这笔钱养老。这时候哪怕父母不在,和妈对多宝宝的爱,却一直伴随多宝宝终身。

和妈仅投入了50万,却在多宝宝重要的人生时刻起了关键的作用。和妈对多宝宝无时无刻的爱,让他的人生有了另一番不同的境遇。

作为多宝宝教育金+和妈养老金

举例:同样是和妈为多宝宝投保和泰增多多3号,每年交5万,交10年,目的是兼顾孩子教育金和自己的养老金。

如上图所示,多宝每年领取6万作为教育金,4年共24万。

保单第30年,和妈60岁,可以每年领取42000元作为养老金。

领取30年后,保单共减保领取了154.2万元。

既支持了多宝宝教育,又支持了和妈养老。此时保单仍剩余97866元。和妈总共只交了保费50万。

每年不领取42000,领取多一些或少一些可以吗?当然可以。每年减保领取多少,领取多少年,可以根据自己需求设定,很灵活方便。(具体请看实际保单条款)

如果在多宝宝上学、创业,以及和妈养老时,都没有动到保单的钱,保单复利增值到第105年,现金价值可以达到超过1585万!保单默默无闻地增值,就让你达成了千万富翁,想想就挺刺激的哈~

总之,和泰增多多3号(泰山版)增额终身寿险,可以为教育和养老做资金规划,还能做财富传承!一个保单可以同时办成多件人生大事。如果有这方面需求的,可以考虑投保一份,超值的!

图片和文章取自网络,如有版权问题请联系小雨伞