推荐保险

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 升级了!众民保中高端医疗险2026,带病投保时机来了

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

全部文章重疾险

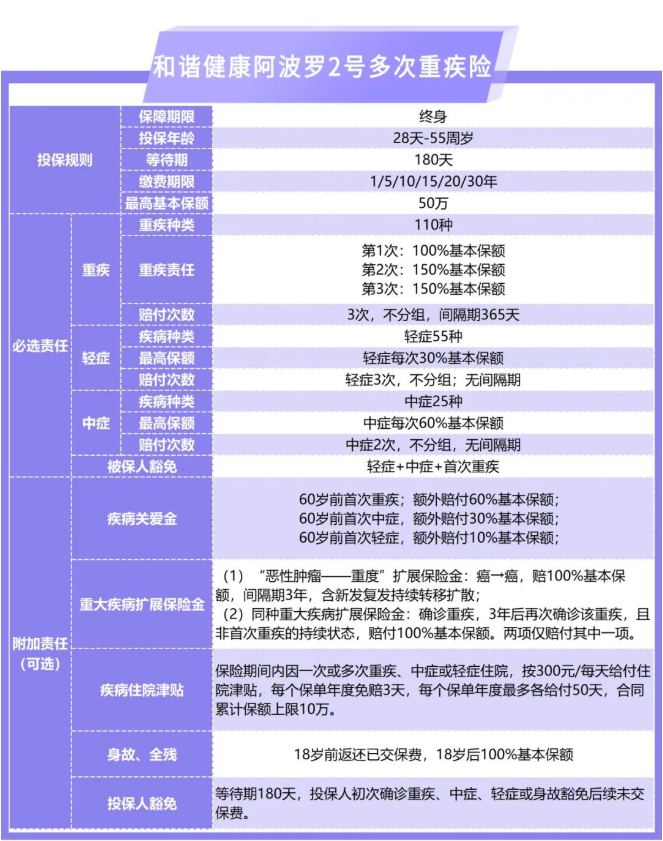

全网最全测评,阿波罗2号多次重疾险被扒完了!

导语:相信大家都知道重疾险的重要性,市面上单次赔付重疾比较多,多次重疾比较少见,今天给大家介绍-和谐健康阿波罗2号多次重疾险。

最近由一批TVB老戏骨主演的港剧《白色强人》开播了,剧中,郭晋安主演的医生一直在推动一项医疗草案的落地,就是将罕见病药物纳入药物名册,这样更多普通人就能用得起。

跟内地将药品纳入医保的逻辑一样,为的都是普惠大众。

这不由得让我想起去年底轰动全国的“70万一针天价药进医保”事件,还记得2021年12月3日,70万一针的诺西那生钠“官宣”进入医保目录,2022年1月1日正式实施当天,全国就有20位SMA患者打上了这剂救命药。

越来越多的昂贵药品进入目录内,这意味着对于大多数人来说,优质医疗资源的可得性提高了,治疗成本大幅减低,而一些重大疾病的生存率也在渐渐提升。

比如我们国家的乳腺癌的5年生存率就已经达到了83.2%(重疾患者如果5 年后还生存着,那医学上认为他的生存概率与常人一样),也就是说从前的“绝症”,变得可控了。

并且随着国民保障意识的增强,大家都知道用医疗险或者重疾险来覆盖治疗费用了。

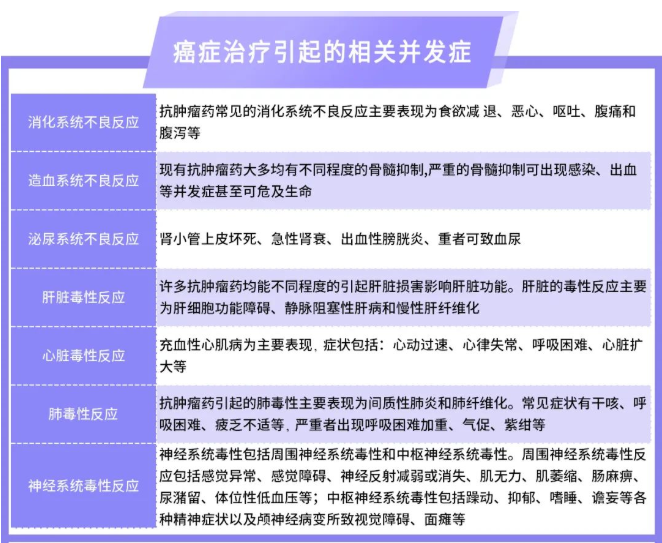

但有一个不容忽视的事实是在癌症的治疗过程中,往往伴随着许多影响身体健康的并发症,进一步推高了身体其他器官或系统的疾病的发生风险。

数据来源:抗肿瘤药的常见不良反应及防治,中国医院用药评价与分析 2007年第7卷第1期 中国肿瘤临床与康复 2018,25(02),252

也就是说,罹患过一次重疾后,二次重疾概率会随之提升。

那你之前买的重疾保障还能继续覆盖第二次的重疾风险吗?不一定。

如果你之前买的是一般的单次重疾(无附加责任),那第二次重疾大概率赔不了了!

如果你之前买的是分组多次赔的重疾险,那第二次重疾也不一定能赔!

如果你之前买的是不分组多次赔重疾险,那第二次重疾大概率可以赔!

也就是说,想要覆盖人生中多次重疾的风险,最好用不分组多次赔付重疾险。这不,阿波罗2号多次重疾险即将重磅上线!!!

重疾一共可以赔付3次,不分组!赔付比例超给力,价格不惧对比,而且大人小孩都适合!

1

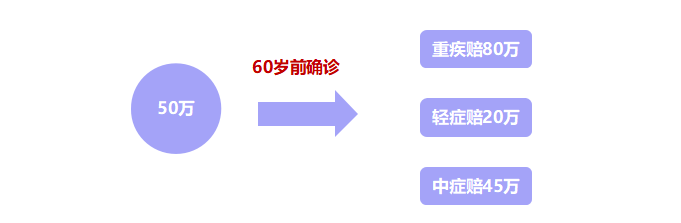

重疾能赔3次,保额最高翻4倍

赔了1次后续保费全免,保障继续有效

阿波罗2号保障110种重疾,不分组,一共可以赔付3次,在不附加其他责任的情况下,保额最高可翻4倍,具体赔付比例如下:

这里有个不分组的概念需要跟大家解释一下,在多次赔付的重疾险产品中,一般有不分组的多次赔付重疾险和分组多次赔付重疾险这两种。

有什么区别呢?

不分组的多次赔付重疾险:疾病不分组,首次赔付后,除已患理赔病种外,患其它疾病还能再赔。(注:同一疾病原因、同一医疗行为或同一次意外事故导致的两种或两种以上的重大疾病,仅赔付一次)

分组多次赔付重疾险:110多种重疾被分为5-6组,首次患重疾赔付后,这种重疾同组的重疾均无法再次获赔,分组情况下第二次重疾发生在同一组概率远高于发生在其它组别。

看下图会更好理解:

也就是说,一般情况下,不分组的重疾比分组重疾更好!

而且阿波罗2号第一次重疾出险后(轻症、中症也可以),后续保费不用再交,保障继续有效,这是因为其主险里有保费豁免功能。(注:重疾赔付后,保险公司不再赔付轻/中症)

2

人生关键期,三重额外赔!

60岁前是人生最关键的奋斗时期,无论是重疾责任还是中/轻症责任,保额最好保证充足,针对这个阶段,阿波罗2号可选疾病关爱金加强保障。

● 60岁前首次重疾;额外赔付60%基本保额

● 60岁前首次中症,额外赔付30%基本保额

● 60岁前首次轻症,额外赔付10%基本保额

别小看了这个时期的保障力度,不然同样是罹患重疾后的康复期,手里能拿出来的钱不同,整个生活状态都不一样。

保额充足的,可以直接停工安心做康复,家人生活也不会有太大的影响。

保额不充足的,不能完全弥补收入损失的缺口,就只能边工作边康复,不然家人正常生活会受影响。

3

重疾保额再加码!

同种重疾也能赔了再赔

阿波罗2号还有一项可选责任:重疾扩展保险金,分为以下两个部分。

*注:两项仅赔付其中一项

这个责任重点是加强二次重疾的保障力度,人的一生这么长,作为终身保障来说,第二次疾病风险和第一次一样,其保障力度充足与否也极其重要。

附加上这项重疾扩展保险金的责任,那么第二次罹患重疾的话,直接再赔100%基础保额!

此外这项责任实现了第二次就算罹患与第一次一样的重疾,也能得到保障!并且保障范围是110种重疾!!!大多产品同种重疾二次赔的责任,都只能做到针对癌症或者心脑血管。而阿波罗2号是110种重疾都有可能实现赔了再赔。

4

价格曝光&投保建议

谁能想到一份终身!不分组!多次赔付重疾险!仅187.5元起~

预算紧张的,可以直接选择基础责任

预算适中且对高保额有需求的,参考表格第二个方案:优先附加疾病关爱金

预算适中担心二次疾病风险的:优先附加重疾扩展保险金

预算充足:建议基础责任+疾病关爱金+重疾扩展保险金

此外,阿波罗2号还有疾病住院津贴和身故责任可选,这两个可以根据自身需求决定是否附加上:

疾病住院津贴主要是可以提供持续治疗的现金流!可用于补充营养费、误工费、护工费,累计可赔10万元。

身故责任也是不捆绑的!相当灵活~

最后值得一提的是,承保阿波罗2号的和谐健康家实力相当雄厚的健康保险公司,公司注册资本139亿元,资产规模3200亿元,2020年实收保费952.48亿元!

图片和文章取自网络,如有版权问题请联系小雨伞