推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 最快3年回本、IRR达2.48%!家庭现金流规划神器来了

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 鑫享阳光(菁英版)终身寿险,回本快,收益高,这几类人优先考虑

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 不会买?超级玛丽13号重疾险投保指南了来了!

全部文章重疾险

小雨伞大黄蜂3号Plus少儿重疾险+钢铁侠百万医疗险,黄金组合!

一说到保障大病,大家就会想到重疾险和百万医疗险。但是很多人会有一些疑问:我帮孩子买了少儿重疾险还需要百万医疗险吗?

别急......别急......今天我就来给大家科普科普,这还得从二者的区别说起,从重疾险和百万医疗险的区别说起。

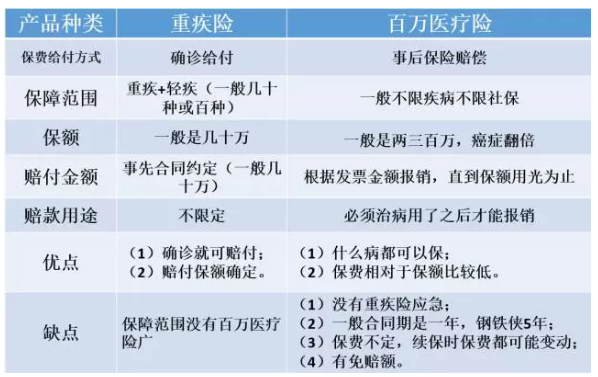

重疾险和百万医疗险的区别?

很多人容易将二者搞混,关键原因是不清楚二者之间的区别,两者属性完全不同,听我慢慢细说。

重疾险

重疾险是一种定额给付型的保险。只要被确诊为合同约定的某种疾病,保险公司就会赔付。

赔付金额:是根合同约定金额来赔付。

赔付款的用途:不限定,保险公司赔付给你就是你的钱了,你可以用来治病,也可以用来做其他的消费。

优点:

(1)在被确诊为合同约定的某种重疾时就可以向保险公司索赔,保险赔款可以用来医疗治病;

(2)确定给付保额。

缺点:

相对于百万医疗来说,重疾险所保的疾病相对较少,只保障条款中所列的重疾和轻疾。

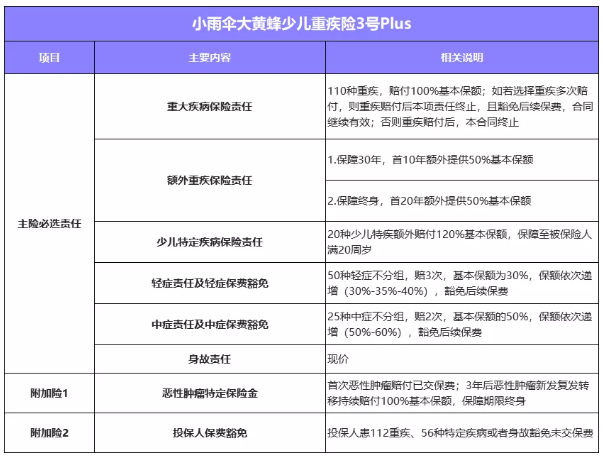

给孩子购买重疾,这里推荐一款超高保额、重疾最多可以赔4次的少儿重疾险——小雨伞大黄蜂3号Plus少儿重疾险。

这款少儿重疾险优势非常明显:

l 精选高发重疾,疾病种类的保障质量大大提升

l 可选恶性肿瘤二次赔,重疾多次赔,重疾赔付次数高达4次

l 前10年/20年赠送50%保额

l 少儿特定疾病赔付比例高达120%

l 轻症中症赔多次,保额还会长大

l 产品形态灵活,可按需选择

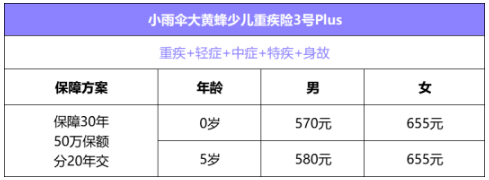

性价比也相当高,根据不同的方案,来跟大家测算一下。

方案一:保障30年,只选主险

方案二:保障终身,只选主险(附加重疾多次以及癌症二次赔)

再来说百万医疗险

百万医疗险是医疗险的一种,保额一般很高,上百万,所以称为百万医疗。是以保险合同约定的医疗行为发生作为给付保险金条件。给付方式是对已经发生的医疗费用根据合同约定方式报销。

适用于补偿原则,换句话说,保险公司赔偿的金额最多只能用来弥补治疗费用。

优点:

(1)保费极低,几百元的保费保额一般有两三百万,发生恶性肿瘤保额一般还可以翻倍;

(2)什么病都可以保,只要你符合了健康告知成功购买了保险,一旦出险保险公司就会赔偿,不限疾病、不限报销范围、报销比例高。

缺点:

(1)没有重疾险那般应急,只能等到医疗费用发生之后才能拿发票和相关资料去报销。

(2)一般只保1年,且都不能保证续保(即保险条款中没有写“保证续保”),小雨伞保险的钢铁侠乐享一生百万医疗2018年(少儿版)就是一款保障5年期续保的百万医疗险。

(3)一般保费不定,一年期的百万医疗每次签的都是一年期合同,五年期的百万医疗每次签的是五年期合同,一般在合同期内保费保持不变,但是过了一个合同期到下一个合同期保费可能会变。

(4)有免赔额,超过免赔额的部分保险公司才会赔付。

我发现市面上有一款非常优秀的少儿百万医疗险——小雨伞钢铁侠乐享一生百万医疗2018年(少儿版)。不限病种,恶性肿瘤双倍赔付最高可达400万;不限社保范围,社保范围和自费药。其他产品信息如下:

l 保障期限:5年,也就是一次性签订五年的保障合同,中途无需续保自动扣费,且价格不变。

l 保障额度:一般医疗有200万保障额度,恶性肿瘤翻倍赔付最高可达400万,满足高额花费需求。

l 免赔额:5年内共2万免赔额,在其他保险报销或自付部分可抵扣免赔额(不含社保或公费医疗);恶性肿瘤无免赔。(此点下文细说)

l 赔付比例:一般医疗及恶性肿瘤医疗赔付比例100%。

重疾险和百万医疗险该买哪个?

不要觉得重疾离我们的孩子很遥远,其实重疾远比想象中要近。

据国际儿童肿瘤学会调查显示,儿童恶性肿瘤发病率近十年以年均2.8%左右的速度在增长,我国每年新增恶性肿瘤患儿已经达到3-4万。

如果孩子罹患癌症,随之而来的是多次的治疗以及长期的恢复,照顾孩子的家长可能几年无法工作,而这些都是需要花钱的。单就治疗费用,以发病率排名儿童恶性肿瘤前三的白血病为例:

而一般来说,住院能花上十几万、几十万医疗费的,这病绝对不是一两个月就能恢复的。不仅仅是治疗、康复费用,生病时期的收入损失,护理费用,营养费用等等都是需要考虑的。如果单单凭储蓄或者另一半的支撑来解决,是很难办到的。

(1)有人说我给孩子买重疾险,重疾在确诊时就可以赔付,我可以用来支付治疗费用,家庭开支。

但好像不够,一般重疾险只有几十万的保额,也有少数百万的。假如孩子在病床上躺上2-3年,重疾险赔付的这几十万估计不够。注意不仅仅是医疗费用,还有家庭生活开支、病人营养开支、房贷车贷的月供。

(2)有人又会说,那既然重疾险保额不足以覆盖所有费用,那就选百万医疗险吧,有两三百万的额度,癌症时额度还会翻倍,额度足够了。

的确,假如孩子在病床上躺上2-3年,医药费完全是可以通过百万医疗险报销的。

但是百万医疗险是属于报销给付型的,你最初的治疗费用从哪儿来?各项费用支出怎么办?指望百万医疗险帮你报销生活开销、还车贷房贷吗?

如果经济条件允许,建议这两个险种同时配置。

重疾险+百万医疗险,完美搭配

前文已经说过,这两个险种虽然都属于健康险,但是保险属性完全不同,它们之间是互补品,不是替代品。它们分别解决这不同的问题,举个例子更直观。以1岁男孩为例:

得了重疾除了需要小雨伞大黄蜂3号Plus少儿重疾险的一次性给付额作为灵活使用资金,预算允许下是建议再搭配一份小雨伞钢铁侠乐享一生百万医疗2018年(少儿版),用来报销其他各种治疗费用。

总而言之,重疾险和百万医疗险对于家庭来说,都是高杠杆产品,小投资就可以解决巨额的医疗费用,如果预算充裕的情况下就建议同时配置重疾险和百万医疗险,这样就能够更从容地抵御重疾的压力。

图片和文章取自网络,如有版权问题请联系小雨伞