推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章意外保险

“我,35岁,失业,是不是再也没有机会了?”

夏天总是和离别有关。

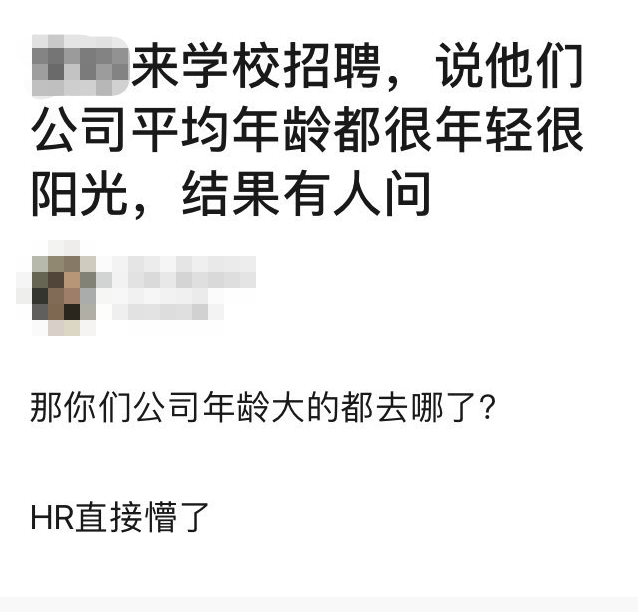

又到了一年毕业季,关于毕业季招聘出现过一个灵魂问题,hr说公司平均年龄都很年轻。这时候有人问到,那年龄大的人都去哪里了?

大概这时候你和我一样在脑子里出现一个词语:35岁失业。

一

35岁的他们,去哪里了

35岁的他们去哪里了?被消失了。

去网上搜一搜35岁失业:2017年华为“劝退34岁以上工程师”的裁员风波;中兴网信42岁研发负责人跳楼;各大互联网公司招聘中“35岁以下”的年龄要求;还有,根据2016年的调查显示,亚马逊员工均龄31岁,谷歌员工均龄30岁,脸书员工均龄28岁......

关于35岁失业的讨论度,一直居高不下,不少令人心酸的中年人就这样跃然眼前:

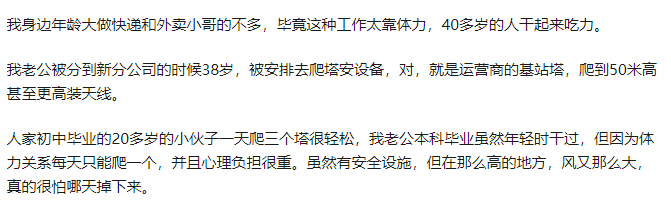

项目经理在38岁的时候被调到基础岗位爬塔按设备,爬下塔就没办法守护家庭,爬上塔就没办法保障安全,最后只能离职;

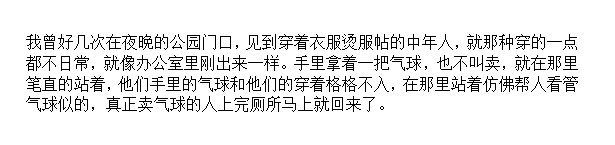

穿着得体的中年人在公园卖气球,笔挺的西装和稚气的气球总有些不搭调;

做到高层、拿着2w月薪,却因为找不到工作而不得不开始送起了外卖……

曾经我们幻想中的35岁以后,事业有成,家庭稳定,上有老下有小,只要不犯错,就能在公司呆一辈子,是生命中最灿烂的黄金时代。

而不是30多岁,职业年龄十几年,失业一年多,投了200多份简历,每天晚上要喝8听500ml的啤酒才能睡觉。

可时代的变化,快到我们可能都没办法想象。曾经编程是一项值得拿出手的技能,但是突然就发现:AI会编程,00后从幼儿园就有编程课程……

现实最擅长在你做梦的时候给你狠狠一棒,不得不承认“35岁以后,真的有人被失业了”。

击倒你的,可能与你无关,但,拯救你的,只能靠自己。

面对着变幻莫测的未来,我们能做的,是提前做好准备,抓住稳稳的幸福。

二

稳稳的幸福,离不开这些

如何可以在35岁前拥有稳稳的幸福,最大程度上避免35岁失业浪潮席卷到自己身上?

小伞鱼认为分为两个部分,第一是在提升自己。

比如从主技能培养发展副业,比如前面提到的编程技能,可以衍生的副业有在线编程教师等。

而终身学习的观念从来就不应该是纸上谈兵,而对于职场人士来说,践行终身学习可以参考二八法则,用80%的时间去完成日常的工作,用20%的时间学习新技能、新知识,不断提升自己的竞争力和不可替代性。

但,更重要的进行合理的规划,提前编织好自己的财务安全网。

1.明确风险忍受度

明白自己的能力在不会影响正常生活下能够承担多大的风险和投资损失。了解自己的承受度可以帮助自己更好的进行未雨绸缪。

2.有一定的应急储备

遇到冲击的时候首先需要的是有一笔钱能够保证日常生活的支出,所以最好留有一笔能够应对3至6个月保持正常生活的储蓄款。以确保在面对冲击的时候,有较为充裕的资金应对困境。

3、做足保障转移风险

根据标准普尔家庭资产象限图(注:目前世界上针对家庭财富稳健增长,配置家庭资产构成比例,进行家庭理财的最为合理的方式。)进行规划,从每年可支配收入中按比例计提一定比例用来以小博大、转移风险。

三

不同的你,需要这样的保障

35岁前后,有稳定收入、身体状况不错、是购买保险的黄金年龄段。

都说保险是以小博大、转移风险,可我们要先明确一点:什么风险,是我们所不能承受,需要转移的?

小伞鱼认为有以下几点:

1.意外风险

2.大病风险

3.身故对家庭的影响

针对这些风险,结合35岁前后人群的特征,小伞鱼设计了两套不同的方案供大家参考:

①22岁-28岁

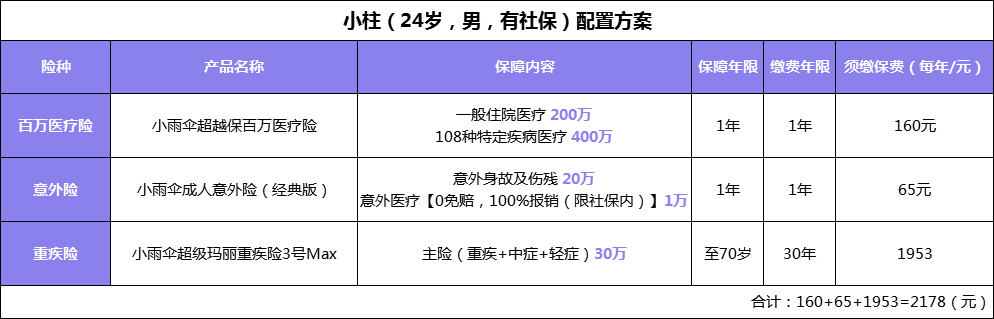

年方24的小柱,正在循序渐进的进入职业生涯的探索期-成长期-成熟期,薪资也是在缓慢增长ing。作为刚出社会两年的社畜宝宝体,小柱对外面的花花世界充满大大大的好奇。

餐厅一间间探店走起,X茶X雪一杯杯点起;周五狂欢日到了,蹦迪不能少;新马泰机票便宜?马上安排一次说走就走的旅行。吃吃喝喝开心玩乐,快活赛神仙。快乐的空档,一摸口袋,瞬间清醒,只剩钢镚儿。

小柱目前最佳的方案是社保+百万医疗险+意外险+重疾险:

怎样也不能“裸奔”,一年才几百块的社保是基本保障,必须安排上。

再说说商业保险部分,24岁的小柱到现在连女生的手都还没有牵过,更别谈自己组建一个小家庭了(留下了solo24年的心酸眼泪),所以小柱需要通过保险转移的风险主要有大病风险和意外风险,需要投保百万医疗险+意外险+重疾险。

最高400万保额的小雨伞超越保百万医疗险一年只要160元,至于65块一年的小雨伞成人意外险(经典版)也马上安排上。

而重疾险当然首推超级玛丽重疾险3号Max,分30年交,重疾+中症+轻症,保额30万,保障到70岁,一年缴费1953元。

65+160+1953=2178,平均一个月仅需182元。

一个月少吃一次烧烤,不仅可以减肥,还可以规避风险,小柱乐的立马下单买买买。

如果实在是花的一分也没了,那就一年少吃一顿海底捞(160+65=225),买好百万医疗险+意外险。

同时,每周少喝一杯奶茶,为购买重疾险做准备。

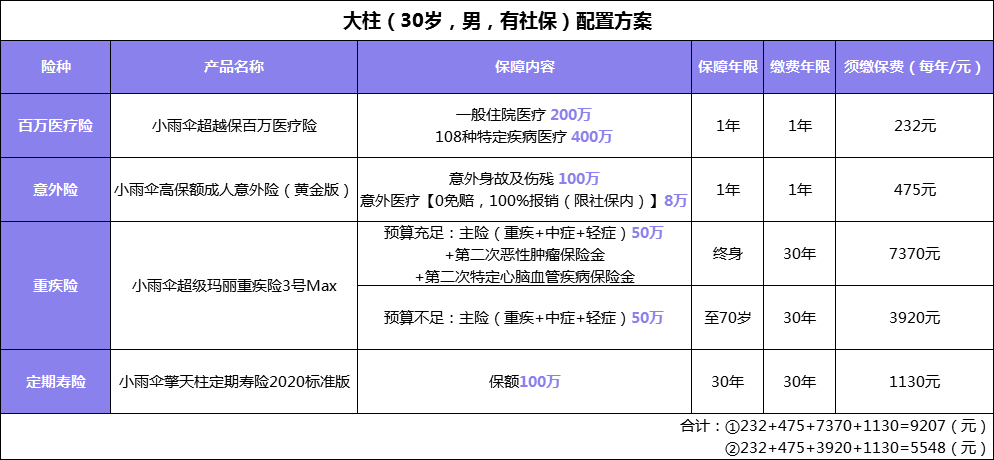

②29岁-34岁

小柱的哥哥大柱,今年30,刚迈入而立之年的他,进入了职业生涯的熟练期以后,和恋爱长跑了五年的小晴结婚后,今年刚有了娃,小三口之家的生活也是好不惬意。

娃还没到需要疯狂烧钱上补习班兴趣班爱好班的年纪,而大柱和小晴已经变成社畜成熟体,比起小柱有更加高且稳定的收入,经济条件相对宽松,小资生活美滋滋过起来。高级西餐厅偶尔可以来一顿,有设计感的衣服哪怕小贵也可以安排几件。

大柱目前需要的方案是社保+百万医疗险+意外险+重疾险+定期寿险:

最高400万的保额小雨伞超越保钢铁侠百万医疗险一年232元,保证续保6年,大柱马上安排上了。

由于经济能力允许,意外险方面大柱可以选择购买小雨伞高保额成人意外险(黄金版),100万意外身故保额+8万意外医疗保额,一年仅需475元。

对比小柱,大柱明显经济条件更好,而且正值壮年,在金钱、身体均允许的情况下,建议重疾险保障到终身,超级玛丽重疾险3号Max,保额50万,保终身,分30年交,附加恶性肿瘤二次赔、心脑血管疾病二次赔,一年缴费7370元;

如果预算比较紧张,购买超级玛丽重疾险3号Max时,可以选择保额50万,重疾+中症+轻症,保到70岁,分30年交,不附加,一年缴费3920元。

担心万一自己身故,小家庭会分崩离析,作为家庭支柱的大柱还投保了擎天柱定期寿险2020,投保100万保额,保30年,分30年交,一年仅需1130元。

预算充足的配置方案下:

232+475+7370+1130=9207(元)平均一个月767元。

预算比较紧张的配置方案下:

232+475+3920+1130=5548(元),平均一个月462元。

一个月少买两件衣服的钱,完美规避了意外风险、大病风险、身故对家庭的影响。小晴算盘一算,立马夸大柱聪明!

以上方案小伞鱼认为适用于35岁前后、想要利用保险达到转移风险,从而更好的构建财务安全网的“后浪们”~希望能够帮助到焦虑的你们~

——————我是分割线—————

35岁效应、35岁焦虑、35岁恐惧……曾经以为生活是美丽的青青草原,谁知道生活原来是磨刀霍霍的屠宰场,也不知道谁会是下一个待宰的小羔羊。

与其每天都在担心受怕,还不如面对疾风吧!但在风浪袭来之前,请做好准备。

适当的忧患意识、不断增加自己抵御风险的资本,未雨绸缪,总归不会错的。

图片和文章取自网络,如有版权问题请联系小雨伞