推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章少儿保险

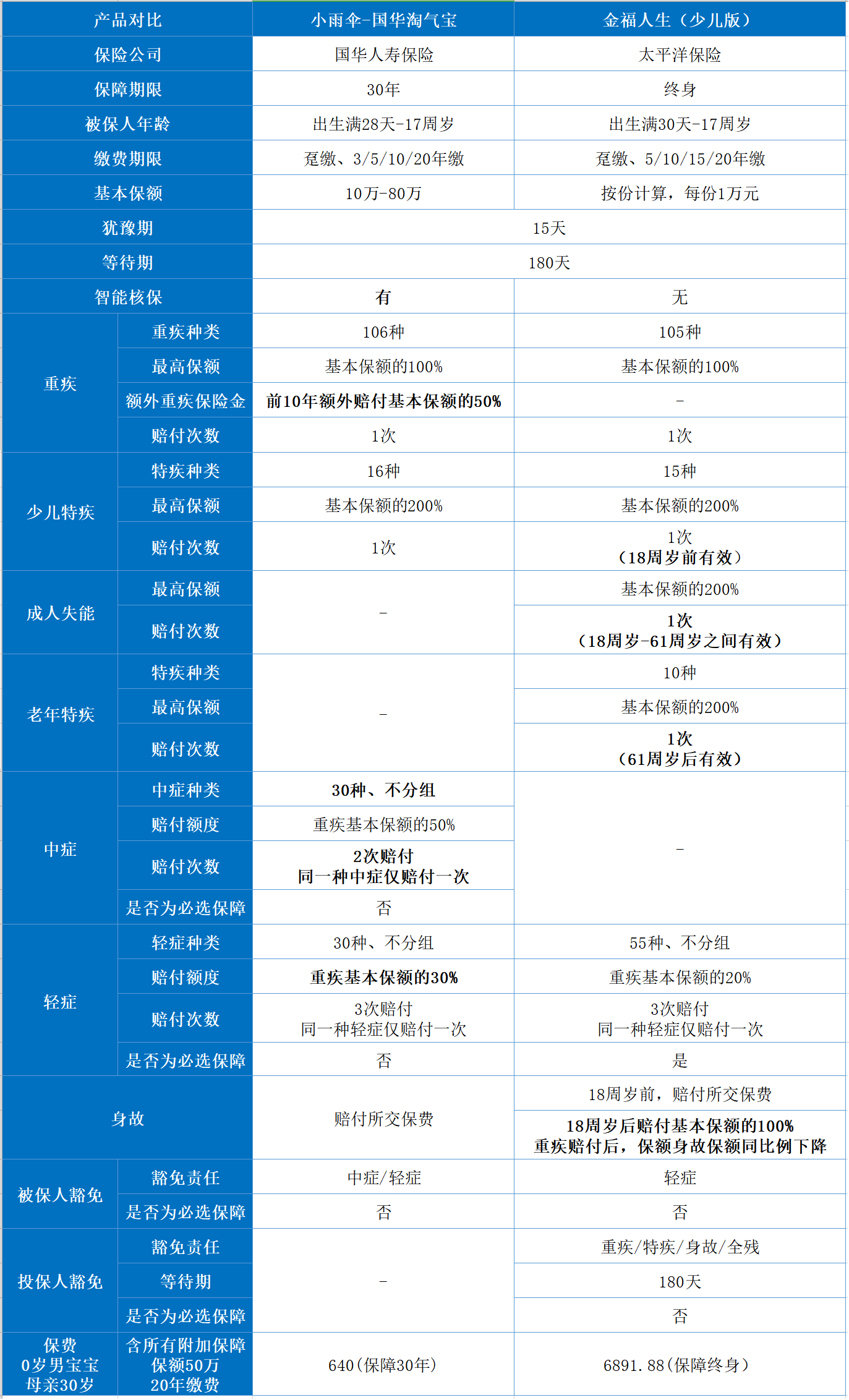

国华淘气宝与金福人生(少儿版),谁更值得买

7月8日,太平洋保险上线了金福人生(少儿版)来抢占少儿重疾险市场。

8月10日,小雨伞保险联合国华人寿保险打造的小雨伞-国华淘气宝少儿重疾险上线了。

这两款新品,我们该如何抉择呢?我们了详细了解一下。

区别1:重疾保额

小雨伞-国华淘气宝在投保前10年,额外赔付重疾保额的50%,直接提升了重疾保额。而金福人生(少儿版)只有重疾基本保额。

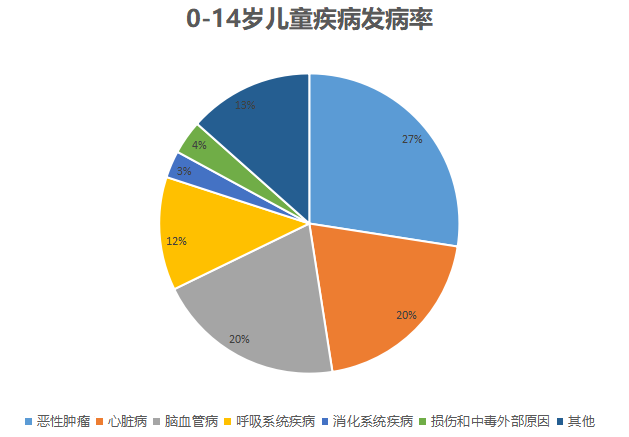

这一点会给我们带来怎样的影响呢?我们先来看一组数据:

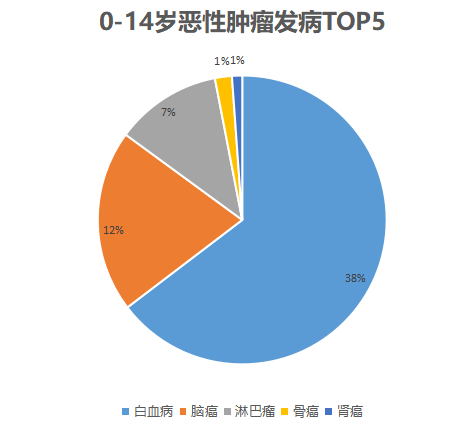

上图表明,0-14岁儿童发生的主要疾病是恶性肿瘤、心脑血管疾病,合计占比67%。恶性肿瘤包含那么多疾病,又是怎样的一个分布情况呢?

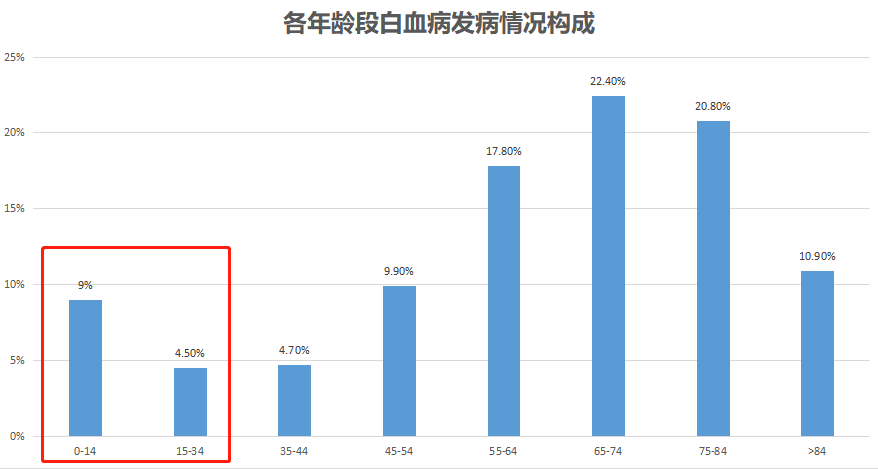

0-14岁儿童癌症发病率最高的病种是白血病,而白血病的发病率有一个特点——在年龄越小的时候也是越高发,0-14岁的白血病发病率几乎是15-34岁年龄段的两倍。

所以,投保前十年重疾额外赔付50%基本保额,是一项十分人性化的设计。

区别2:成人失能&老年特疾&身故责任

金福人生(少儿版)比小雨伞-国华淘气宝多了成人失能保障以及老年特疾保障,即:

18-60岁之间,若患上重疾并失能,除了赔付重疾金外,再额外给付100%保额的特定疾病保险金。

61后不幸患上合同规定的10种特定重疾并失能,除了给付重疾金外,再额外给付100%保额的特定疾病保险金。

此外,关于身故责任,两者还有如下区别:

小雨伞-国华淘气宝的身故赔付所交保费。

金福人生(少儿版)是一款储蓄型重疾险:18周岁前身故赔付所交保费,18周岁后身故赔付基本保额。需要注意的是,若罹患重疾,身故保额同比例减少。

这类保障可以跟购买终身型少儿重疾还是定期少儿重疾一起讨论。个人比较推荐购买定期少儿重疾。等到孩子成年后,可以自行购买成人重疾。到时市面上可能有其他新品出现。如果想要给孩子一个终身保障,并且预算充足,可以购买终身型少儿重疾。

但是,相同预算的情况下, 建议优先拉高保额做足保障再选择终身型少儿重疾。

区别3:中症保障&轻症保障

近两年,很多保险公司将部分较为严重的轻症升级为中症,提高赔付金额。而金福人生(少儿版)作为一个新品,直接将这项责任砍掉了。

另外,在轻症保障的赔付比例方面,金福人生(少儿版)比小雨伞-国华淘气宝低了10%。不仅不升级中症,还将赔付比例定为重疾基本保额的20%。这赔付比例,太低了叭!一旦生病,即使是轻症,这点钱够用嘛!

区别4:智能核保

首先,金福人生(少儿版)没有智能核保。其次,小雨伞-国华淘气宝的智能核保,是我迄今为止见过最“智能”的核保了。它增加了一个神奇的兜底功能!

当宝宝的确有生病过,但是在智能核保页面怎么也找不到对应的疾病儿不得不进行十分复杂的人工核保,最后可能还被拒保。而这款产品可以避免以上问题的发生。如果您两个问题都是“否”的话,即可通过核保,十分方便快捷。这是一个多么神仙的操作啊!

区别5:保障期限&保费

又来到了讨论给宝宝购买终身重疾还是定期重疾的环节,我的观点还是不变,主要看预算。现在我们结合保费来看一下,同样是50万保额20年交,金福人生(少儿版)年缴6891.88元,小雨伞-国华淘气宝仅需640元便可撬动最高125万的保障。

相比之下,小雨伞-国华淘气宝更适合少儿时期购买。小孩的各类开支已够大了,定期重疾可以在很大程度上减轻父母的经济压力。而且,重疾险在本质上是一款收入损失补偿险,所以,重疾险要买,得先给爸爸妈妈购买,给家庭的经济支柱购买。购买爸爸妈妈的重疾险已经是一笔不小的支出了。

所以,建议险给孩子购买定期重疾。等孩子成年之后再购买自行当时市场上的优秀重疾险。我相信重疾险会越变越好的!

总体来说,小雨伞-国华淘气宝少儿重疾险是一款优秀的新品,值得关注!

图片和文章取自网络,如有版权问题请联系小雨伞