推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章少儿保险

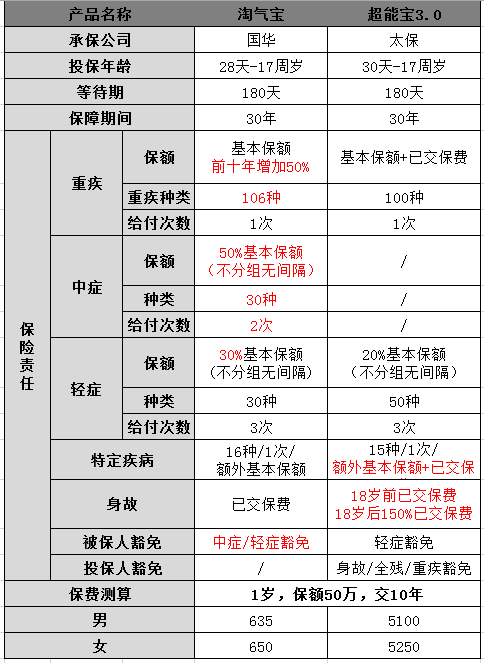

太平少儿超能宝3.0和小雨伞国华小雨伞国华淘气宝少儿重疾险哪个好?

太平洋少儿超能宝迭代出3.0之后,也引发过一波咨询热潮。没想到,最近又有人问这款产品好不好。

先说结论,很贵,不适合大部分家庭购买。

我们用同样保障30年的小雨伞国华小雨伞国华淘气宝少儿重疾作为参考,对比一下产品的优劣。

A. 保费贵出十倍

同样的选择保障重疾+中症+身故责任。

在超能宝3.0高费率的附加险都不加的情况下,小雨伞国华淘气宝在还多了中症责任的情况下,保费依然是比超能宝3.0便宜4000多,差不多超能宝3.0的十分之一

并且小雨伞国华淘气宝轻症赔付还比超能宝多了10%保额。

为什么会这么大差别,这就要说说产品的结构了,超能宝3.0是以两全险为主险,重疾和其他保障为附加险。而小雨伞国华淘气宝是一款消费型纯重疾。

什么是两全险呢?两全即生死两全,是即带身故又带返还的产品。返还的部分,就是在普通消费型重疾险的基础上,如果未发生理赔和身故,保险期间结束可以返还一笔生存金。

“有病治病,没病返钱”是不是听起来很好?保险公司也正是为了迎合消费者所以出了此类产品。都知道保险公司卖保险是为了赚钱的,所以“有病拿钱,没病还钱”这种等于天上掉馅饼的事其实不可能发生。

购买两全型重疾险,只是多交一部分保费给保险公司拿去投资,保险期间结束后保险公司再连本带利的还给你而已,经过通货膨胀几十年后返还的那些保费也不再值钱了,而这部分两全险主险的保费,往往占保费的大头,整个保险就变得非常贵。

另外,如果发生了理赔,这个返还金也就不返还了。

B. 重疾保额:前十年增加50% PK 额外赔付已交保费

重疾保额是我们买重疾险时最被看重的,小雨伞国华淘气宝和超能宝3.0在这上面都有创新设计,小雨伞国华淘气宝是基本保额+10年增加50%保额,超能宝3.0是基本保额+已交保费。看起来不好对比,我们来算一笔账,以保费测算的情况为例

超能宝3.0如果交完10年总已交保费是:男宝宝51000,女宝宝52500。也就是说重疾最高可赔到35万多。

小雨伞国华淘气宝前十年增加15万保额,也就是最高可赔付45万。实际上的最高赔付保额小雨伞国华淘气宝更高。

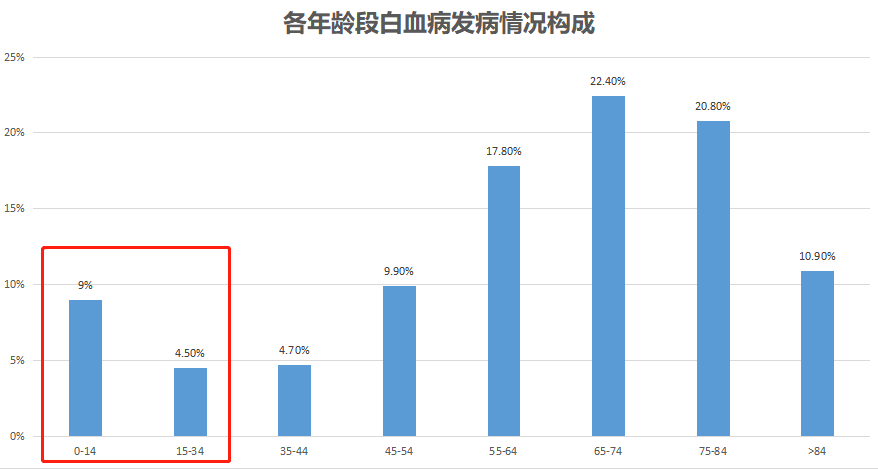

而且考虑到儿童重疾高发年龄段,儿童重疾,尤其是白血病。在年龄越小的时候也是越高发的。从国际癌症研究机构(IARC)的权威数据可以看到,0-14岁白血病发病率几乎是15-34岁的一倍,而投保少儿重疾的主流年龄是0-6岁,前十年增加保额的设计是非常人性化的。

A. 轻症中症保障

中症是将轻症中需要更多治疗费用的疾病份出来,提高理赔的比例到。中症的推出很有效的增加了重疾的理赔维度,弥补了重疾险的缺陷。

小雨伞国华淘气宝有中症,可赔付2次50%的赔付额度,并且病种有30种,是市面上最多的,而超能宝3.0是没有中症责任的。

即使轻症和中症的总病种数,超能宝3.0也只有50种,不及小雨伞国华淘气宝的60种。

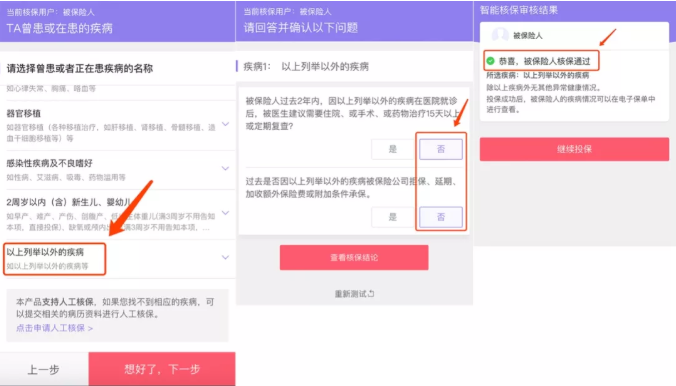

B. 核保尺度

重疾险的健康告知一般会有一条“被保险人过去2年内接受或被医生建议需要住院、手术、药物治疗15天以上或定期复查。”这条拦下了许多投保人,而如果这个住院的疾病在智能核保当中没有对应的,需要走更复的人工核保,甚至有些没有人核的产品就不能投保了。而国华淘气宝少儿重疾险的智能核保里有兜底功能,这种情况可以选择“以上列表以外的疾病”,如果2个问题答案都是否,就可以通过核保了,非常方便宽松。

另外值得一提的是,主流保险产品投保人职业都要求1-3或者1-4类,国华淘气宝少儿重疾险投保人没有职业限制,更多高危职业的家庭孩子也可以获得高性价比的重疾保障了。

综合来看,小雨伞国华淘气宝确实是市面上非常优秀的一款产品,需要给孩子配置重疾险的家长值得入手。

图片和文章取自网络,如有版权问题请联系小雨伞