推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

小雨伞超级玛丽2020重疾险搭配百万医疗险,全面保障大病风险!

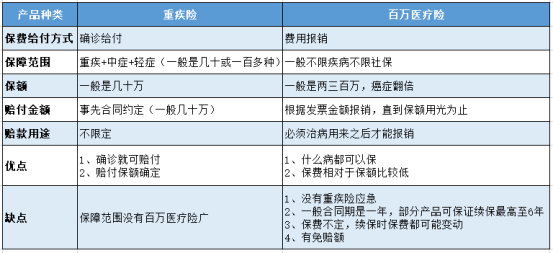

大家都知道重疾险和百万医疗险是大病保险,可以保障大病风险,但是很多人也容易将它们搞混,以为二者可以互相替代,造成这种印象的关键原因其实是不清楚二者之间的区别。

一、重疾险和百万医疗险有什么区别?

重疾险的主要作用是补偿收入损失,它是一种定额给付型的保险,只要被确诊为合同约定的某种疾病,保险公司就会赔付。

赔付的金额是根合同约定金额来赔付,而且不限用途,既可以用来支付医疗费用,也可以用来补偿患病期间的收入损失。其优点就是确诊即赔且赔付保额确定,但相对于百万以来险来说,它只保障合同约定的疾病,保障的范围相对较小。

百万医疗险的主要作用是报销医疗费用,它是一种报销型的保险,保费便宜,通常几百块的保费就可以获得几百万的保障,而且不限疾病,不限治疗手段,自费药也可以报,社保报销以外免赔额以上的部分一般都能100%报销。

但百万医疗险适用于补偿原则,换句话说,保险公司赔偿的金额只能用来弥补治疗费用,不能用于术后康复或患病期间的生活费用支出。此外,主流的百万医疗险都是一年期,市面上最长也只可保证续保6年,且保费不定,续保时保费可能变动。因此相对于重疾险来说,百万医疗险稳定性相对较差。

二、重疾险和百万医疗险如何选择?

中国癌症大数据报告显示,2015年中国人口预期癌症新发病例综述为429.2万人,预期死亡281.4万人,与实际每天12000个新发病例和7500例的癌症死亡相符合。也就是说,按照2015年的速率,每分钟就有8个人被确诊为癌症,有5个人因癌症而离世。

癌症是中国人口的主要死因之一。无论城乡,恶性肿瘤都位居2015年中国居民死亡原因的首位。

如果一旦生了重疾怎么办?尤其是作为家庭支柱的年轻人,一旦生病了,没有工作就没有收入来源,老人孩子房子车子谁来养,让重症患者痛苦的往往不仅仅是身体上受到的折磨,往往还有内心的焦虑不安。

先不说治疗费用需要多少,光后期的康复费用就很高。

一般来说,住院能花上十几万、几十万医疗费的,这病绝对不是一两个月就能恢复的。不仅仅是治疗、康复费用,生病时期的收入损失,护理费用,营养费用等等都是需要考虑的。如果单单凭储蓄或者另一半的支撑来解决,是很难办到的。

(1)有人说我买重疾险,重疾在确诊时就可以赔付,我可以用来支付治疗费用,家庭开支。

但好像不够,一般重疾险只有几十万的保额,也有少数百万的。假如患者在病床上躺上2-3年,重疾险赔付的这几十万估计不够。注意不仅仅是医疗费用,还有家庭生活开支、病人营养开支、房贷车贷的月供。

(2)有人又会说,那既然重疾险保额不足以覆盖所有费用,那就选百万医疗险吧,有两三百万的额度,癌症时额度还会翻倍,额度足够了。

的确,假如患者在病床上躺上2-3年,医药费完全是可以通过百万医疗险报销的。

但是百万医疗险是属于报销给付型的,你最初的治疗费用从哪儿来?各项费用支出怎么办?指望百万医疗险帮你报销生活开销、还车贷房贷吗?

如果经济条件允许,建议这两个险种同时配置。

三、重疾险+百万医疗险,完美搭配

前文已经说过,这两个险种虽然都属于健康险,但是保险属性完全不同,它们之间是互补品,不是替代品。它们分别解决这不同的问题,举个例子更直观。

例子:

A先生给自己投保了一份重疾险和一份百万医疗险,1月份被确诊患有淋巴癌时重疾险赔付50万,后续医疗费用用百万医疗险报销,见下表:

总而言之,重疾险和百万医疗险对于家庭来说,都是高杠杆产品,小投资就可以解决巨额的医疗费用,如果预算充裕的情况下就建议同时配置重疾险和百万医疗险,这样就能够更从容地抵御重疾的压力。

近期小雨伞保险准备推出了一款小雨伞超级玛丽2020重疾险,非常值得期待!

【超级玛丽】是小雨伞保险旗下的一个重疾险品牌,从超级玛丽全民版到超级玛丽旗舰版再到超级玛丽旗舰版Plus,因其优秀的保障责任和超高的性价比,每一次推出都能火爆市场,好评如潮。

相信同是超级玛丽终极系列的小雨伞超级玛丽2020重疾险,不论是在保障责任上还是在性价比上都能延续之前几款重疾产品的优良传统,给我们带来惊喜。

只购买了百万医疗险想要再搭配一份重疾险,或是重疾险保额不够,需要再购买一份的朋友,小编建议暂时不用着急选择产品投保,可以等小雨伞超级玛丽2020重疾险上市后,再择优投保。

扫码关注小雨伞保险,了解更多保险产品和干货知识↓↓↓

图片和文章取自网络,如有版权问题请联系小雨伞