推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章少儿保险

小雨伞-国华淘气宝:预算有限,也能给宝宝买

很多人最开始有了想买保险的念头,都是因为有了宝宝。但买保险可是件技术活,从预算到配置顺序到选产品,都是很有讲究的,否则很可能花了“冤枉钱”。

先说预算,买保险到底要花多少钱?

提供一个简单的计算方法:先估算一下目前家庭整体的年收入,然后先预留家庭年收入的5%-8%的钱,作为一个保障型保费的基础。

比如小明家年收入20万,他可以考虑每年拿出1-1.6万元来作为保费预算。

除此之外,还可以综合下面三点,适当增加你的保费预算:

1. 专享投资收入来拟补

如果你有一定的资产用来投资,你也可以考虑拿出一部分做稳健的投资,用投资收益来拟补保费。

2. 适当考虑未来收入增长情况

大多数保险,年龄越大保费越高,早些购买更划算。但是越年轻我们的收入往往越低。这个时候,你也可以适当考虑未来的收入增长,比如想想3年后的收入,这样的保费支出是不是就会回到合理的范围中。

3. 结合每年结余来综合规划

如果你的储蓄率比较高,拿20%-30%的结余来买保险,也是比较合理的标准。

再说给宝宝配置保险的顺序。

说之前,要提醒一下,无论大人还是孩子,保险都是越早买越划算,这样一方面可以尽早得到保障,另一方面保费也更加划算。

具体到儿童保险,如果家长有足够强的保险意识,在孩子出生后的新生儿期就可以为其选购保险。但据统计显示,我国新生儿期购买保险的比例还较低,大部分家长会集中在2-14岁期间选购。

2-6岁时孩子生病几率较高的时间段,而6岁以后意外事故的发生率也更高一些,保险选购的时间可参考这个来定,建议大家最晚不要超过14岁。

配置顺序我做了一张图,如下。

医保

先医保后商保,因为对于孩子来说,医保是基础,商业保险可以补充报销医保剩余的部分。敲重点!!!

意外险

当孩子学会走路后,容易发生摔伤、磕碰、异物窒息等伤害;3 岁左右进入幼儿园后,与其他小朋友玩耍打闹、逗玩宠物被咬伤、抓伤比较多;当孩子逐渐长大踏入小学校园,骑车、爬山等跌摔伤、玩水游泳溺水、交通事故等成为危险因子。

据有关部门对全国11个城市4万多名少年儿童进行的调查显示,我国每年有 20%-40%的儿童因意外身故、残疾或进行医学治疗。

中国保险行业协会2017年发布的《中国保险人群意外伤害风险研究报告》显示,0-9 岁儿童意外事故前四大原因分别是意外溺水或水灾、跌倒坠落、行人交通事故、机动车驾乘人员交通事故。

重疾险

重大疾病是每个人都可能面临的难关。有数据显示,每个人一生罹患重疾的几率超过70%,从近30年数据来看,恶性肿瘤等重疾发病率在全球以年均3%至5%速度递增。

之所以把重疾险放在第二位,主要是考虑到近年来少儿重大疾病的发病率不断地提高,尤其是以白血病为首的各种恶性肿瘤疾病。

有数据显示,中国0-14岁儿童,每1万名就有2-9个孩子有重大疾病,且每年以5%的速度增长。而且重疾的治疗费用高昂,社保的报销肯定不足,一人得病全家陷入绝境。

重疾险属于赔付型保险,保费低保额高,一旦确诊立即赔付,这样一来就有足够的费用进行治疗了。所以在选择保额的时候,一定要选择高保额的重疾险,保费也多不了多少。

百万医疗险

大额的住院医疗,虽然住院发生概率也小,但是每次住院往往花费巨大,对一个中产阶级家庭的打击还是很大的了,所以这个医疗险还是必须得配一个。

我身边不少朋友都是有了孩子,跑了几趟医院发现,社保不能报的项目太多,开始琢磨给孩子买点商保的。如果家长买完重疾险、意外险,预算还比较充裕,可以要考虑为孩子补充一些医疗险。

所谓“百万医疗险”,指的是有很高免赔额,但是保额能达到百万以上的住院医疗险。

这类产品的优点就是保费便宜,一年几百元,但是能保上百万,杠杆比很高。而且可以做到100%的赔付,就是社保不报销的自费药也能赔。

最后是最头疼的产品部分,由于市面上产品繁多,每个都说不现实。这里针对预算不足的家长,专门分享一个一千多的宝宝方案。以0岁小男孩为例:

重疾险60万保额主要用来补偿家长因照顾宝宝的收入损失。百万医疗用来防范大额医疗费的风险。最后就是因为小朋友普遍比较调皮,跌倒、触电、烫伤等情况很容易发生,所以一份儿童意外险是必须要有的。

很多对儿童保险有所关注的,一定都知道钢铁侠、小顽童、住院万元户这几个产品了,但是小雨伞-国华淘气宝少儿重疾,想必大家都没怎么听过。我来着重介绍一下这款小雨伞-国华人寿新出的重磅产品。

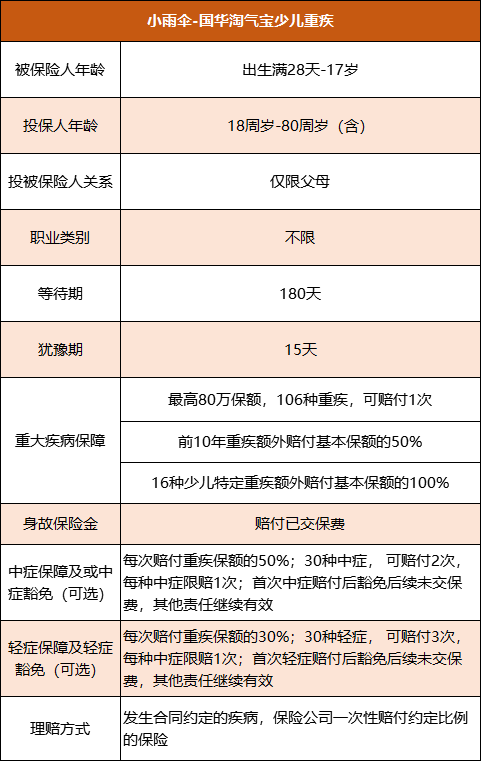

先看下它的基本形态:

相较于其他重疾险,小雨伞-国华淘气宝少儿重疾对于风险和保障的匹配度更加精准。能在孩子最需要保障的阶段,给到最充足的保额,前十年重疾保额增加50%,16种特定疾病再赔100%,一次性给到200万元的最高保额!

亮点一

前十年重疾保额增加50%

小雨伞-国华淘气宝的主险为重疾+少儿特疾+身故,106种重疾赔付1次,前10年额外赔付50%保额,16种少儿特疾双倍赔。

可选的附加险为轻症+中症,30种轻症不分组赔3次,30种中症不分组赔2次(一般的重疾险中症只有十来种),重疾+中症+轻症,高达166种疾病,给孩子全方位的保障。

为了提高0-14岁儿童的保障力度,保障期限前10年患重疾,额外赔付基本保额的50%,这个责任是标配,即便不选附加险也可享受,也不用额外给费用,实属加量不加价,业界罕见的良心保障责任!

亮点二

16种高发少儿特疾,保额翻倍赔付

除了前10年额外赔付50%的重疾保额之外,小雨伞-国华淘气宝甄选出16种高发的特定疾病(白血病、严重肌营养不良症等),额外多赔一次100%的重疾保额,重疾保额可高达200万(基本保额80万+前十年额外赔付40万+少儿特疾保额80万),在0-14岁少儿重疾高发时期,一次性将保额送到位,保障更全面。

亮点三

核保超级宽松

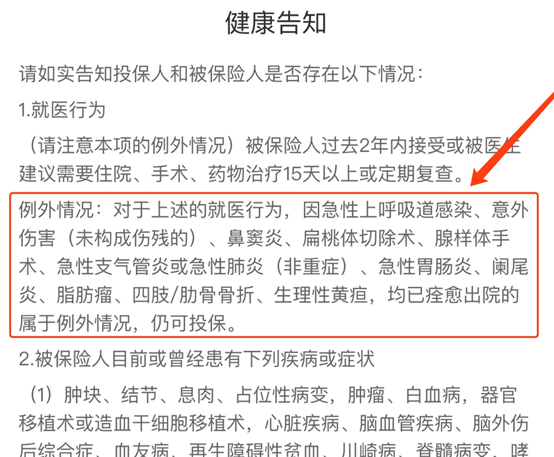

重疾险的健康告知一般会有这条“被保险人过去2年内接受或被医生建议需要住院、手术、药物治疗15天以上或定期复查。”可往往就是这则条款,把很多想要投保的人卡住了。

而小雨伞-国华淘气宝在健康告知上做了十分友好的例外说明,对于一些例外情况做了明确列举,尺度非常宽松,例如因上呼吸道感染、急性肠胃炎等常见病两年内住过院或药物治疗15天以上的,按例外情况处理,可以直接投保,而无需进行智能核保和人工核保。

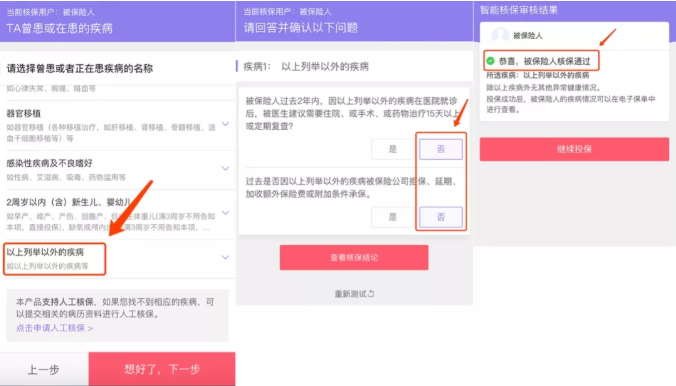

投保过的朋友可能会经历过这样的崩溃,在智能核保页面怎么也找不到自己对应的病症,要走人工核保,而小雨伞-国华淘气宝的智能核保具有兜底的功能,也是这款产品的一大创新,疾病清单的最下方有“以上列举以外的疾病”,只要后面的两道问题是否,就被认定为核保通过了。

亮点四

性价比十分高,保障孩子至成年,仅需几百元

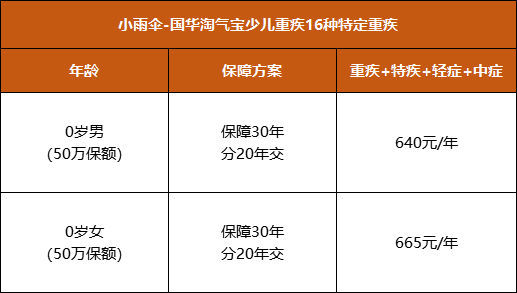

小雨伞-国华淘气宝保障30年可以选择20年交费,拉长了缴费时间,杠杆和性价比也变得更高,以0岁宝宝投保为例,主险+附加险,50万保额,保30年,20年交,一年700元都不到,性价比超级高!

小雨伞-国华淘气宝少儿重疾非常适合第一次购买少儿重疾险或想要给宝宝加保的家长购买,除了性价比高,这款产品特别良心的是,父母就算是高危职业,也不会影响到孩子获得保障哦~最后要说的是,预算不多也有预算不多的买法,越穷越需要保障~

图片和文章取自网络,如有版权问题请联系小雨伞