推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章少儿保险

干货|如何购买重疾险?小雨伞大黄蜂2号少儿重疾险(长期医疗版)值得买吗?

一、如何挑选重疾险?

相信很多朋友在接触保险后,首先想到的肯定是大病保障。大病的花费确实太高了,身边因病返贫的例子也不少。正是因为大病风险太让人揪心,所以挑选重疾险也就成了最头痛的问题。

重疾险看似复杂,实际上是很标准化的保险产品,只要把保障责任了解清楚,选对重疾险其实很简单。

接下来就教大家如何轻松挑选重疾险。

1、保额买多少?

保险就是买保额,保额充足最重要。

重疾险是给付型产品,主要作用是用来补偿收入损失。

一场大病,治疗+康复周期常要3-5年,在此期间医疗花费不说,再加上康复费、护理费、误工损失,会给家庭带来极大的经济压力,所以在配置重疾险时,要优先保障眼前的保额足够大,至少要能覆盖3-5年的收入损失。

举个例子,加入你年收入是10万,那重疾保额要选30-50万,少儿重疾保额则可以根据父母任意一方的收入水平来定。

2、保障期限选多久?

小孩子建议保到25或30岁,因为医疗技术在不断进步,重疾产品不断迭代更新,保障期限不用选择太长,可以给未来留下调整的空间。

35岁以下的成年人,预算有限可以优先考虑保到70岁,预算充足建议保终身。

35岁之后,建议直接保到终身,不然身体容易有小毛病无法通过健康告知,而且年龄再大保额无法买足50万。

3、重疾保障病种怎么选?

重疾种类:保监会规定了25种高发重大疾病,所有的重疾险必须要包含。

轻症种类:重疾险的轻症保障好不好,就看有没有包含高发轻症。

保监会规定必须包含的那25种高发重疾,已经占了理赔率的95%以上,重疾数量再多,也只不过是锦上添花,太多就是噱头,意义不大。

最主要的还是看轻症,不管轻症是35种,还是45种,我们就只看它是否包含高发轻症。

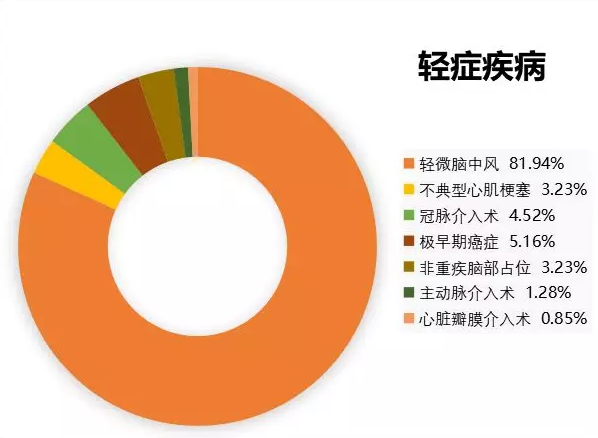

▲数据来源:2018年恒安标准理赔年报

从图中可看出,高发案例基本是心脑血管和早期癌症相关疾病,所以要关注轻症中是否包含跟这类疾病相关的治疗方式。

有轻症保障的重疾险一般都可以附加轻症豁免,就是只要得了轻症,以后所有保费都免了,而且还继续享受保障,生病了照样赔钱。所以,一定要选择带有轻症保障的重疾险。

4、选择消费型还是返还型?

返还型:保障期限内生病,获得理赔的同时,也失去返还功能;到期未生病,返还已交保费。

消费型:保障期限内生病,保险公司赔付;到期也未生病,不赔。

返还型的产品,如果生病赔付后,就不返还了,而且返还型产品要比消费型贵一大截,预算不足的盆友,还是优先选择消费型吧。

5、选单次赔付还是多次赔付型?

单次赔付:赔一次重大疾病,合同结束。

多次赔付:初次赔付后,合同未结束,可以再次赔付。

T叔觉得第一次患重疾,有足够的保额才是最重要的,如果预算不足,还是首选单次赔付的重疾险,先把保额做高,保证第一次患病有足够的钱用。

6、身故责任要不要选?

身故责任:被保险人在保障期内死亡,按照保险合同约定的金额进行理赔。理赔金额一般为保额。

基本上所有带身故责任的重疾险,都是赔了重疾就不赔身故了。比如保险公司给赔了重疾的钱,那就不会再赔身故的钱。要是没患重疾就去世了,那保险公司就只赔身故的钱。

但是通常带身故责任的重疾险都比较贵,要是真担心身故,还是单独买一份寿险比较好。所以,不建议购买带有身故责任的重疾险。

7、等待期、健康告知怎么选?

等待期:是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿。

健康告知:保险公司在接受客户投保申请前,要求投保人填写或确认的,关于被保险人的真实健康情况告知。

购买重疾险,在保障责任一致的情况下,等待期越短越好,健康告知越宽松越好。

8、投保人豁免要不要选?

投保人豁免其实是个附加险,当投保人和被保人不是同一人时,就可以购买这个附加险。

豁免的意思是,投保人一旦出险,剩余所有应交保费免交,主险和癌症二次赔附加险合同仍有效。

比如张太太(投保人)给老公(被保人)买了一份保额30万的超级玛丽旗舰版,年交保费3000多,交30年,附加了投保人豁免功能。

一年后,张太太患原位癌,剩下的29年,将近9万块保费,就不用再交了,但保险合同继续有效,仍然可以保障张先生终身。

如果投保人和被保人一致,也就是自己给自己投保,就不需要附加投保人豁免责任;如果投保人和被保人不一致(父母为子女投、子女为父母投、夫妻互投),预算足够的情况下建议附加投保人豁免责任,以免出现投保人出险,不能续缴保费,保障失效的情况。

9、缴费期限怎么选?

毫无疑问,缴费期限拉的越长越好。

只要让30年交的,绝对不20年交,30年往往要比20年交每年少交20%的钱,尤其对预算有限的人,是个不错的减轻眼前缴费压力的好办法。

10、大公司还是小公司?

其实大小保险公司的差异不大,在中国,只要是保险公司,就没有小公司,因为在中国成立保险公司要求非常高,背后股东都是实力雄厚的公司。

中国保险公司必须接受保监会偿付能力的监管,简单粗暴的说,保险公司几乎无法“破产”。而理赔和服务保险公司的差异也没那么大,都是成熟的业务,标准化流程,各家没有质的差异。

所以买保险主要还是看产品,大小公司不是最重要的。

二、少儿重疾推荐

这段时间超火爆的超级玛丽旗舰版重疾险三个星期就卖出了2000万保费,而在超级玛丽旗舰版大卖之后,也有不少家长来问我,自己的重疾险买好了,宝宝的重疾险应该怎么买?

少儿重疾险也是重疾险,挑选的基本逻辑是一样的。

最近很受奶爸宝妈们欢迎的小雨伞大黄蜂系列少儿重疾即将推出大黄蜂2号(长期医疗版),不仅延续了大黄蜂系列的高性价比,还附加了相当实用的癌症医疗保障。

亮点1:新增长期癌症医疗责任,保障力度更强

100种重疾+50种轻症+16种少儿特疾+长期癌症医疗,集合大黄蜂1号和慧馨安优势,对高发风险保障力度更强!

长期癌症医疗在少儿重疾险中并不常见,但是数据显示,癌症在少儿重疾理赔中的占比高达71.6%(男)和76.4%(女),由此可见,购买重疾险70%上保障的是患癌风险。

大黄蜂2号的长期癌症医疗责任相对于一般的百万医疗来说,没有停售风险,保障长期有效,因为只针对癌症,费率更便宜,能以低成本对抗高风险。

癌症医疗是专用于癌症治疗费用的报销的,与重疾保额赔付并不冲突,购买附加了癌症医疗的大黄蜂2号,如果不幸罹患癌症,不仅可以获得重疾保额赔付,还可以报销癌症治疗相关费用。

亮点2:保额会变大,轻症后保额增长50%

大黄蜂2号长期医疗版的轻症可赔付30%重疾保额,不分组,无间隔期,最多赔付三次。

发生轻症后再发生重疾,额外给付 50%基本保险金额。如果购买了50万保额,那么发生轻症可赔付15万,如果再患重疾则可以一次性赔付75万,保额变成了原来的150%,无形的提高了保额。

举个栗子:

王小姐为其刚出生女儿康康购买了本产品,重疾保额50万,附加了特定疾病保障和恶性肿瘤医疗保障50万,保障到25周岁,分15年缴费,每年保费732元

投保第3年:康康不幸被确诊为中度脑炎(属于轻症),保险公司一次性赔付15万(轻症每次赔付重疾基本保额的30%),豁免后续未交保费,重疾保额增加为75万(轻症确诊后保额增加50%),其他保障继续有效。

投保第7年:康康不幸确诊得了白血病,保险公司一次性赔付125万(重疾保额75万+特定疾病保额50万)。

持续治疗三年白血病痊愈,治疗费用社保报销后王小姐出为30万,由于附加了恶性肿瘤医疗费用附加险,保险公司报销了持续治疗费用30万。

小结:王小姐所交保费共2196元,累计获得170万保险赔偿金。

亮点3:性价比超高

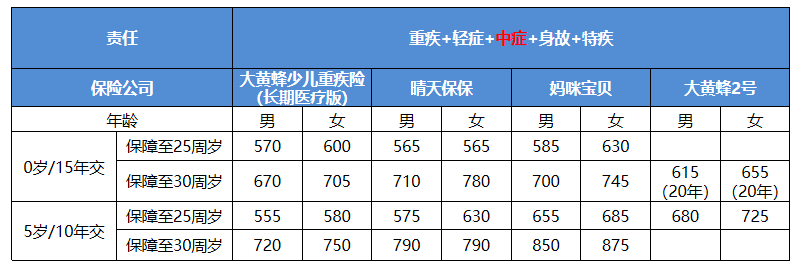

大黄蜂2号还有一个明显的优势就是性价比超高!小编对比了市面上几款评价较好的少儿重疾。

以50万保额、15年交保障至25岁为例,每年缴纳的保费晴天宝宝<大黄蜂少儿重疾(长期医疗版)<妈咪宝贝。

以50万保额、10年交保障至25岁为例,每年缴纳的保费大黄蜂少儿重疾(长期医疗版)<妈咪宝贝<晴天宝宝<大黄蜂2号。而保障至30岁,大黄蜂少儿重疾(长期医疗版)<晴天宝宝<妈咪宝贝。

而附加癌症医疗50万保额,大黄蜂少儿重疾险(长期医疗版)仅需100+元,综合考虑保障和保费的性价比:大黄蜂少儿重疾(长期医疗版)>晴天宝宝>妈咪宝贝。

总的来说,大黄蜂少儿重疾险2号(长期医疗版)在同类少儿重疾险中具有明显优势,非常适合有癌症保障需求和高保额需求的人群购买!

扫码关注”小雨伞保险“官方微信公众号,获取更多保险评测干货知识!

同时,限量赠送一份保障30种重大疾病的保险!

↓ ↓ ↓ ↓ ↓ ↓

图片和文章取自网络,如有版权问题请联系小雨伞