推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

怎么用最划算的方式挑选小雨伞超级玛丽旗舰版?

保险保险,就是为了保障所有风险。保险作为一个规避风险的工具,消费型肯定是作为首选的,我买保险都是追求性价比,也就是以最少的保费获得最大的保障,因此储蓄型的就不用考虑了。

今天我要来解析一款性价比很高的产品,小雨伞超级玛丽重疾险旗舰版,是近期小雨伞保险联合光大永明推出的,之前有讲过小雨伞和瑞泰人寿出的超级玛丽重疾险,那么现在这款旗舰版又该怎么选择呢?

癌症二次赔付?

癌症二次赔付在市面上较为热门的重疾险中已经不是什么新鲜事了,近期新出的重疾险无一例外的具备这一条款,像是芯爱、康乐一生2019以及小雨伞超级玛丽全民版都是具备的。

那么为什么各大保险公司都将这一条款收入进了新产品中呢?无疑这已经成了一个需求,适应这个需求已经成了一个趋势。

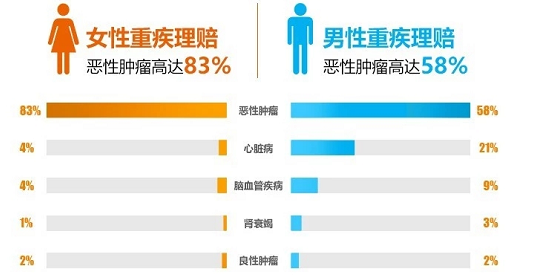

保险公司的数据显示,在重疾险理赔中,恶性肿瘤占比是最高的,其中男性的恶性肿瘤占重疾理赔的58%,女性恶性肿瘤占比重疾理赔更是高达83%;

癌症作为最高发的重疾,出险占比已经远超过50%了,因此癌症的二次赔付有多么大的需求看数据就能看得出来。

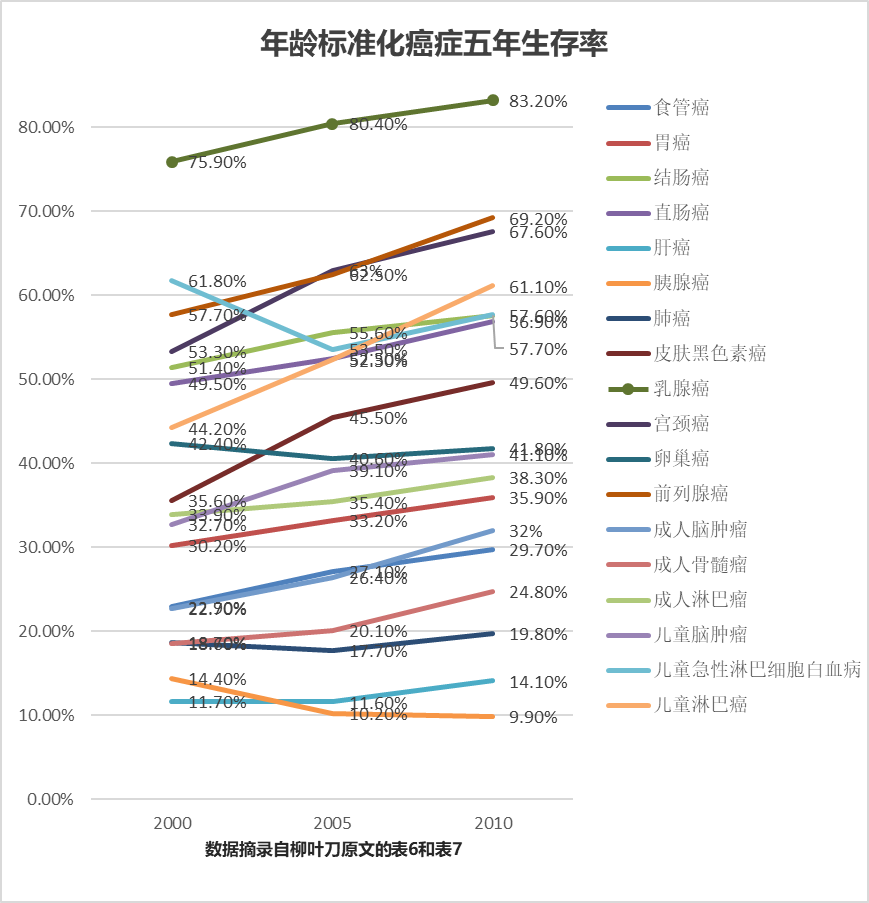

接下来再细看一下年龄标准化癌症五年生存率:

在过去,人们闻癌色变,因为那时候癌症是不可治愈的,只要得了癌症就等于失去了希望。但其实随着医疗科技的快速发展,很多癌症已经不是无药可医了,同时五年内的生存率也有了很大的提高。

再来看看小雨伞光大超级玛丽旗舰版的癌症二次赔付条款:

首次重疾为恶性肿瘤(譬如肺癌),间隔3 年后癌症复发/转移/持续/新发,能再次获赔 100% 保额;

首次重疾不是恶性肿瘤(譬如脑中风),间隔1 年后患恶性肿瘤,能再次获赔 100% 保额。

除了出险率高、治疗费用高之外,恶性肿瘤还有容易新发、复发、转移的特点。即使是预后和5年生存率接近90%的甲状腺癌患者,在被治愈康复后,也存在不少健康风险。因此这一条款确保了癌症患者在之后复发/转移/持续/新发,都能获得足够的费用供其继续治疗。

保额怎么选?

购买重疾险的目的是在生大病后补充家庭收入,因此买足保额是最关键的。

一般重疾险产品的保额设计在10万50万之间,也有一些产品能支持60万的保额。像小雨伞瑞泰超级玛丽就能买到最高60万的保额,而小雨伞光大超级玛丽旗舰版的保额相对低点,是常规的50万保额。但是对于最高保额我并不太感冒,因为重疾险是可以叠加赔付的,如果一份重疾险的保额不够,完全可以多买几份。

但是最重要的还是它的价格如何?很多保险规划师都建议将年收入的8%-10%作为保险费用的投入,对于这点我表示不认同,一般来说5%左右就已经很多了,毕竟还有那么多地方需要用钱。

不过无论如何,重疾险的保额都需要配足30万才行,毕竟买保险就是买保额,一般重疾花费30万是差不多够用的了,所以不能低于30万,否则就失去了保障的意义。

添加中轻症功能有必要吗?

相比于超级玛丽重疾险全民版,旗舰版多增加了20种中症的保障,不分组,可赔付50%的保额2次。同时轻症保障也有所不同,轻症种类少了15种但同时赔付比例增加到了30%。

其实多加的这个中症功能是非常有必要的,一般来说,中症的疾病情况介于轻症和重症之间,同理,所需要的花费也介于两者之间。一般来说中症都是赔付50%基本保额的,这是轻症的两倍,刚好能很好的覆盖患中症的开支。

同时市面上最有价值的轻症和中症豁免超级玛丽旗舰版也同时具备,确保了被保人患了轻症中症后失去经济来源无法缴纳保费的风险。要知道在患了轻中症的基础上,再患上重疾的可能性是大大提高的。

保障时间怎么选?

一般而言,一个人生大病的风险是随着年龄的增加越来越大的,因此在同等保额的情况下,保障终身的重疾险要求的保费通常是要比保障到70岁的高很多。对于这个保障年龄的选择,我认为至少要买保障到70岁的产品,如果预算充足,考虑终身保障。

而超级玛丽旗舰版的保障时间共有保至70岁、80岁和终身,保至70岁是最基本的了,那么到80岁或者保至终身又要怎么去选择呢?

很简单,完全根据个人经济条件来看,无疑保终身的是最好的,如果预算足够,建议选择保至终身。当然,如果在预算不足的条件下,优先确保保额不受到影响,而保障时间则可以从保至70岁开始。

写在最后

以上简单的从小雨伞光大永明超级玛丽重疾险旗舰版的可供选择部分进行了解读,此外,0-40岁前10年额外赔付基本保额35%,合同继续有效也是其中一大亮点。最重要的是它的价格很低,无限接近现有重疾险的价格底线。

难得有这么一款高性价比的重疾险产品,小编我是相当推荐的。

扫码关注”小雨伞保险“官方微信公众号,获取更多保险评测干货知识!

同时,限量赠送一份保障30种重大疾病的保险!

↓ ↓ ↓ ↓ ↓ ↓

图片和文章取自网络,如有版权问题请联系小雨伞