推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章互联网保险

刘诗诗“爸爸”一夜败光上亿家产,《流金岁月》一个情节戳穿保险行业内幕

最近小伞君在磕2021年第一大CP“为妮写诗”,刘诗诗和倪妮这对闺蜜,她们在《流金岁月》里的神仙友谊简直暖到没朋友。

二人从小玩到大,相互陪伴走过校园时代,初入职场、智斗渣女、认清渣男,一路背靠背地战斗。

亦舒亦师太的原话是这么说的:“我成功,她不妒忌,我萎靡,她不轻视,人生得一知己足矣。”

从目前的剧情来看,最大的挑战还是蒋南孙(刘诗诗演)家里突遭剧变,蒋南孙的父亲是个特别爱炒股的富N代,家里是old money,住在上海旧法租界数千万的老洋房。

但是坐吃山空,加上蒋父炒股不断亏损,蒋家的财务早就亮红灯了。

中产家庭死于“杠杆”,蒋父杀红了眼,从机构、民间贷款、亲戚朋友各种渠道借钱、加杠杆炒股。

下场是直接爆仓,蒋父跳楼身亡。

在事发之前,蒋妈妈有跟蒋南孙提到,她之前有帮南孙买保险,还买了不少,让女儿不用担心。

小伞君看到朋友圈里不少保险代理人,截取了这段剧情,大肆宣传买保险能避债,能给孩子更安全的未来。

“保险真的能避债吗?”如果你去搜索的话,你会搜到两种截然相反的观点,有人说可以,有人说简直是胡扯。

那么真相到底是什么呢?

今天我们就一边唠唠流金岁月这部剧,一边说说保险“避债”的门门道道。

一、保险真的能避债吗?

但凡说到保险“避债”,总会提到两对夫妇,国美的黄光裕夫妇和美国安然公司的肯尼斯夫妇。

国美电器的创始人黄光裕,在2010年因非法交易、内幕交易被判入狱且罚款6亿,得知消息后的供应商纷纷上门讨还被压的货款。

但幸好黄光裕的妻子杜鹃很有保险意识,很早之前就和丈夫约定,每年拿公司2%的利润买保险和信托。

公司危机出现的时候,她拿出了2亿帮助国美度过危机。

准确来说,这个案例其实跟所谓“避债”是没什么关系的,公司遭遇变故,现金流吃紧,拿保单的现金价值或者保险金偿还债务,度过现金流危机,怎能说是避债呢?

避债支持派还喜欢举另外一个案例,美国能源巨头安然公司的肯尼斯夫妇。

“美国安然公司破产后,几千公司员工的退休基金在一夜间化为乌有,而夫妇俩因购买了年金保险,债权人无法以此为由起诉他们,因此安然老板肯尼斯• 莱夫妇破产后,他们依然可以领取高达90万美元的年金,其奢华的生活没有受到任何影响。”

有些自以为懂点法律的人还喜欢缓引《保险法》第二十三条作为依据

“任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人获得保险金的权利。”

先不论中美两国司法制度的差异,因为这是个常识问题,保险法是会保障被保险人和收益人的获得保险金的权利,但并不代表这保险金不用拿来偿还债务啊。

再说,肯尼斯夫妇还有很大的“恶意避债”嫌疑,2001年公司破产,2000年投保大额年金险。

最后的结局是,在法律诉讼的压力底下,肯尼斯夫妇还是乖乖还钱了。

欠债还钱,天经地义。

没有哪个国家的法律和人情会允许恶意避债这样的事情发生,像贾跃亭这种老赖逃到境外也没用,前几天他国内的豪宅不也被人民法院强制执行了吗。

所以说,保险“避债”这个说法本身就是不正确的,我们买保险一定是为了保障去的,保险姓保。

二、如何利用保险,留一笔安全资金给孩子?

《流金岁月》里面,蒋妈妈为女儿买保险,就是知道家庭财务环境会越来越差,想要提前给女儿留一笔钱。

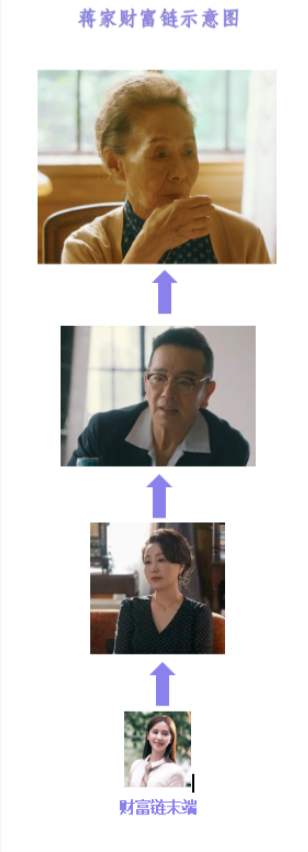

小伞君大致梳理了一下蒋家的家庭财务系统,家里四个人都没有工作,只有蒋奶奶有钱,掌握财政大权,加上蒋奶奶重男轻女的恶习,蒋妈只生了一女,家庭地位非常低。

这就造成了蒋南孙问蒋妈要钱,蒋妈问蒋爸要,蒋爸再向蒋奶奶伸手的尴尬现状。

蒋爸是家庭财务的黑洞,蒋妈很早洞察到这点,并且做出行动。

在黑洞爆炸之前,她为女儿提前配置好保险,不得不说她的智商情商双双在线。(保险具备一定的债务风险的隔离功能)

虽然剧中没有展开交代保单的配置情况,但家里债务风险变高的情况下,想要留一笔安全资产给女儿,还是有几点需要注意的。

1、保险要提前配置

对于家庭债务风险要敏感,如果是创业、经商家庭,或者家庭经济支柱是自由职业,总之家庭债务风险越高,给孩子配置保险的时间越是要早。

小伞君在之前的文章也分享过一个案例,老公创业失败,但幸好妻子提前给孩子配置好,重疾险、医疗险、教育金等保障,孩子才有了一笔可用于生病、上学的安全资金。

2、投保人不能选家庭财务“黑洞”

保单的所有权实际上属于投保人的,只有投保人才有权力操作退保,领取保单的现金价值等权利。

换句话说,如果投保人欠债,被债权人诉讼,保单是有可能被法院强制执行的,退保出来的保险金,法院代位偿还给债权人。(这点目前不同地方的最高人民法院规定不一样)

因此,投保人不能选家庭的财务“黑洞”,不能选负债风险比较高的人。

蒋爸爸这样的债务黑洞显然不太安全,作为投保人的话,蒋男孙的保障随时会被中断。

3、提前指定受益人

今年非常火的增额终身寿能起到一定的债务隔离功能,用增额终身寿险套进蒋家的保险,假设蒋奶奶是保单的投保人,蒋爸爸是被保人,蒋南孙是受益人。

发生债务纠纷之后,因为蒋奶奶是投保人,保单的所有权,保单的现金价值都在她那里,保单是她的,而她不是债务人,她儿子才是,所以法院不能强制执行蒋奶奶的保单,用来偿还她儿子的债务。

很妥当是不是?其实不是的。

这里有一个非常关键的地方,那就是“被保险人的身故赔偿金不属于遗产”,这里不成立的话,上面所说的那套逻辑就会垮掉,相对的负债风险隔离更谈不上。

小伞君查到,被保险人的身故赔偿金不属于遗产,这个说法的司法依据是《最高人民法院关于保险金能否作为被保险人遗产的批复》。

其中规定:“根据我国保险法规有关条文规定的精神,人身保险金能否列入被保险人的遗产,取决于被保险人是否指定了受益人。指定了受益人的,被保险人死亡后,其人身保险金应付给受益人;未指定受益人的,被保险人死亡后,其人身保险金应作为遗产处理,可以用来清偿债务或者赔偿。”

这条法规非常清楚地载明,未指定受益人的,被保险人死亡后,其人身保险金应作为遗产处理,可以用来清偿债务或者赔偿。

这点小伞君也向公司的保险部家秀老师请教过,她说:“指定受益人这个功能对于寿险来说是很重要的。”

写在最后

《流金岁月》改编自亦舒的同名小说,亦舒的小说有3个永恒的主题,那就是爱、安全感、经济独立。

原著里有段话写蒋南孙眼中的蒋妈妈“南孙看在眼里,益发可怜母亲。多年来她不知什么叫自尊,卑躬屈膝待主子手指缝间漏些好处出来……一定要经济独立,否则简直没有资格讲其他!”

当妈不容易,要精打细算,才能油盐不断,能未雨绸缪,才可以为子女撑起小小的一片天。

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞