推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章互联网保险

增多多2号有什么优势?增多多2号怎么投保?

2021年10月份,银保监会下发一份《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,简称《通知》,即将改变互联网保险现状。

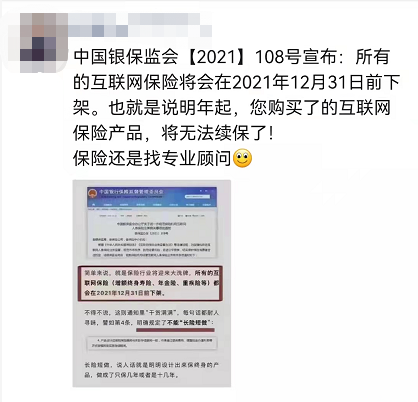

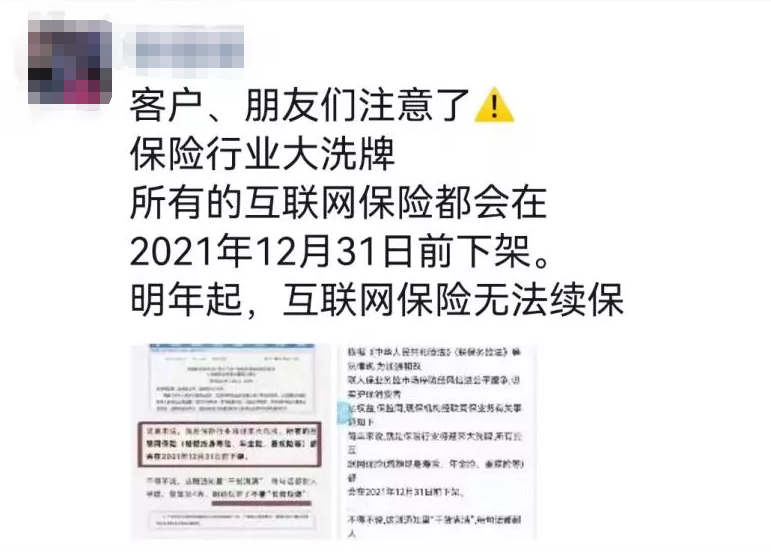

但,还是有挡也挡不住的谣言出现。

比如“互联网保险要全部下架”“在网上买保险明年续保不了”等等。

一本正经的胡说八道,不要相信这类谣言!

其实,《通知》影响比较大的是增额终身寿险和年金险。

因为很多保险公司暂时失去了在互联网经营十年以上普通人寿保险和普通年金保险的资格。

不符合各项要求的业务,将会在2021年12月31日前完成整改。

这意味着一大批性价比高的增额终身寿险和年金险将会在接下来的两个月回归线下或互联网停止录入新单。

2021年12月31日以后,可以预见的影响有:

1.线上买保险选择变化

能够在互联网销售增额终身寿险和年金险的保险公司大大减少,缩减到二十家左右。保险公司变少也意味着线上可选择的产品变少。

2.投保变化

由于一部分性价比高的增额终身寿险和年金险回归线下,想要投保需要去线下的分支机构。

比如说增多多2号的承保公司分支机构都在山东,如想要投保,需要到山东线下的分支机构,对于其他省市的朋友来说,基本不能投保。

好消息是,12月31日以后能在互联网上销售的增额终身寿险或者年金险能够不限地区投保!

综合来看,有需求的朋友,建议提前规划。

小伞君强烈推荐的增多多2号也受到了影响,最晚12月31日会从互联网上下架。

为了让大家不错过好产品,小伞君再给大家具体介绍一下

目录→

1、它有什么优势?具体保单利益怎么样?

2、大数据直接告诉你怎么投保!

3、对已投保用户来说,新规会有什么影响?

4、身体有点小问题,我能过健告吗?

先简单用三句话总结增多多2号:

1.现金价值增长方面,市场第一梯队

2.投保门槛限制方面,市场第一梯队

3.资金使用灵活度方面,市场第一梯队

一、它有什么优势?具体保单利益怎么样?

现金价值增长方面,市场第一梯队

增多多2号的现金价值增速隶属市场第一梯队!

30岁男性,10年交,每年10万,增多多2号的表现如下:

▲注:案例/演算仅供参考,具体请以保单条款为准。

交费期是10年,等到第10个保单年度末,也就是交完保费的这一年,现金价值>已交保费。

保单第30年保单年度末,现金价值已经达到240万左右,是已交保费的2.4倍。

保单第60年保单年度末,现金价值高达674万左右,是已交保费的6.7倍左右。

而且,每个保单年度末对应的现金价值是确定的,是明明白白写在合同里的。

也就是如果没有加保或者减保过,第30个保单年度末,现金价值是240万左右,第50个保单年度末,现金价值478万左右。

再来看衡量财富类保险的重要评判标准—IRR。

增额终身寿险的预定利率最高是3.5%,因此增额终身寿险产品的IRR不能超过3.5%,整体上长期的IRR能在不超过3.5%的情况下,越高越好。

增多多2号的IRR无限接近3.5%,现金价值增长速度妥妥的市场第一梯队。

投保门槛限制方面,市场第一梯队

支持月交的财富类保险产品很少。

增多多2号支持趸交、年交、月交,缴费方式多样,满足不同人群的需求。

月交,200元就能投保;

年交,最低保费1000元;

趸交,产品最新调整,趸交从最低5000元降到了最低500元!(预计下周上线)

不论是选择哪一种缴费方式,门槛都很低,人人都能选择到合适的缴费方式。

资金使用灵活度方面,市场第一梯队

增多多2号还能灵活加保。

如果投保时资金紧张,就可以先投保一份增多多2号,等以后再加保。

此外,增多多2号还支持隔代投保,如果被保人是8-17周岁,允许隔代投保,不过需要经过被保人父母同意,并且需要提供保险公司需要的一些资料。

二、大数据直接告诉你怎么投保!

准备投保的朋友,在下单时可能会纠结,不知道投多少钱合适,也不知道如何选择缴费期限。小伞君特地从后台数据库扒出最新最全【增多多2号投保大数据】,仅此一份,独家揭秘!

提前说明一下,财富类保险投多投少都是要根据本人及家庭财务状况而定,有规划进行投保。手头暂时没现金流的朋友可以先一次性缴500元,锁定保单利益,日后再加保。

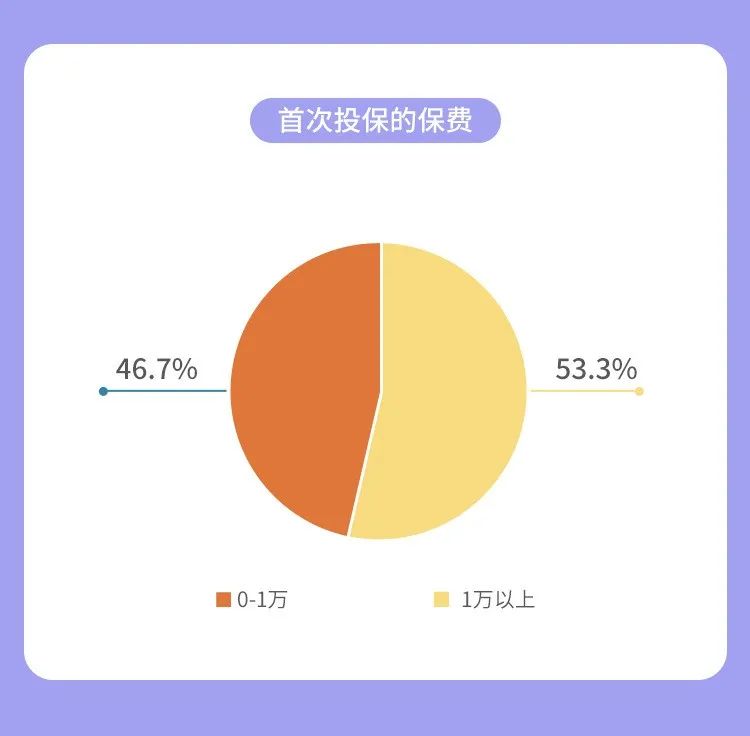

最多人首次投保选择的是10000元,平均每人缴14135元。以后再慢慢加保。

46.7%的用户首次投保范围0~1万,大多为单身年轻人,给自己投保,以开户锁定保单收益为主。

53.3%的用户首次投保范围在1万以上,大多为32岁左右的宝妈,以宝宝和自己投保为主。

中短交期更受欢迎,毕竟加保线上解决超方便,被保人70周岁前都可以加。

缴10年的占比52.0%,缴5年的占比17.1%。

投保人来看,30岁左右办公室妈妈居多,大部分为刚出生的宝宝或自己投保。足以看出,女性朋友们从以前仅仅关注孩子保障,逐渐开始关注自身。

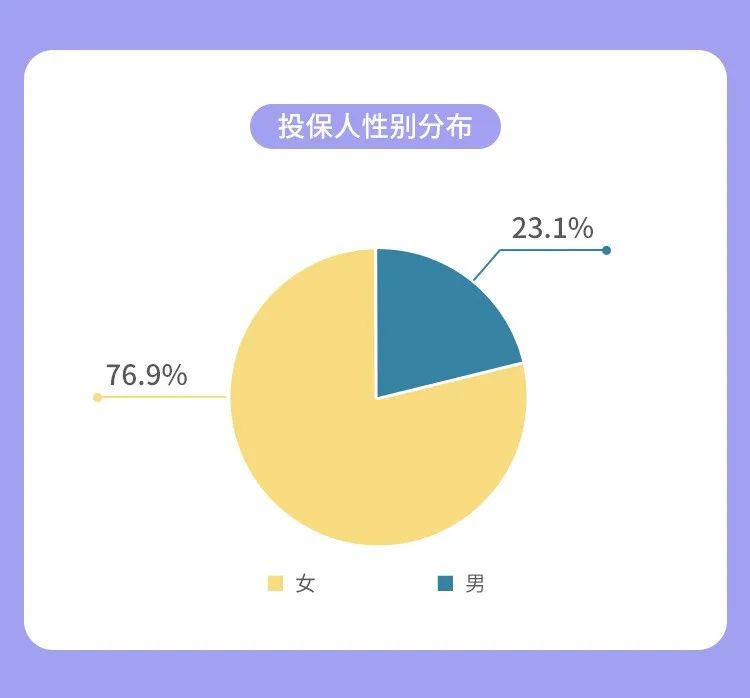

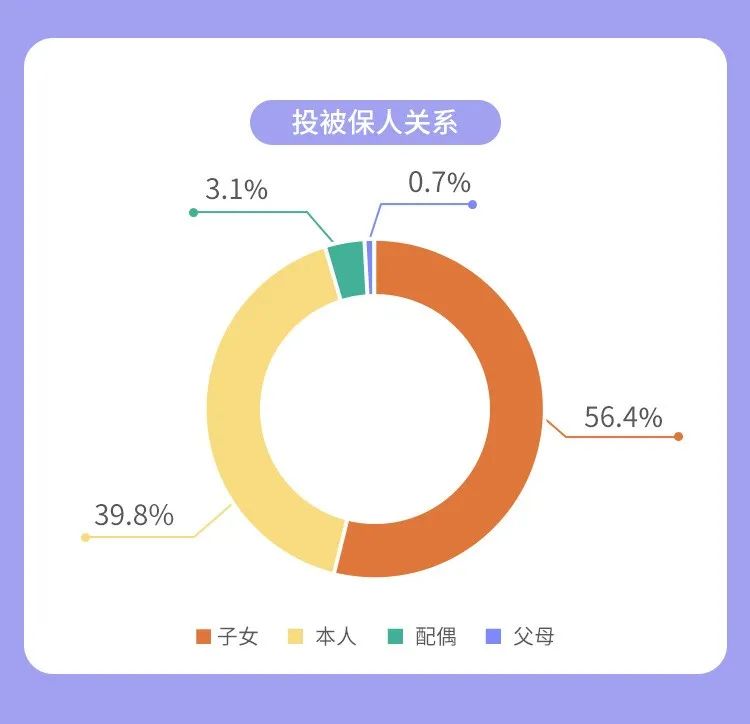

投保投保人76.9%为女性,23.1%为男性。37.3%投保人在30-35岁之间,0~5岁被保人在38.6%,56.4%为子女投保,39.8%为自己投保。

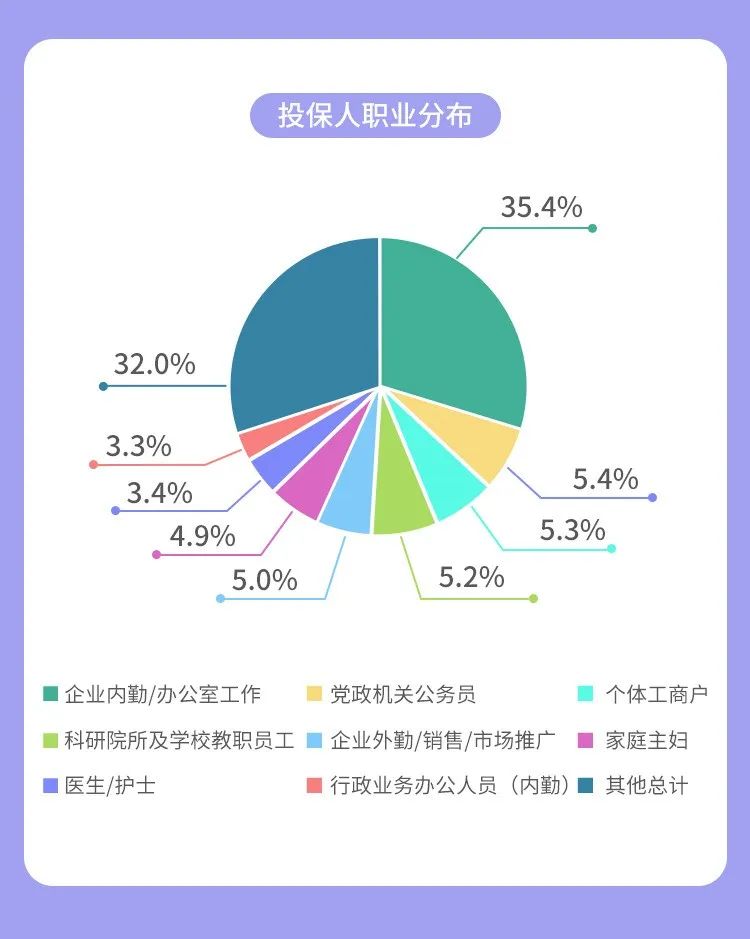

35.4%职业为企业内勤/办公室工作人员。

综合以上数据,可以看出,投保增多多2号的朋友们,主要是学龄前儿童的妈妈,【每年缴1000元,缴10年,共缴1W元】是最多人选择的投保方案,供大家参考。

很多朋友投保增多多2号就是冲着它加减保灵活方便来的。线上搞定,灵活度很高。

加保是一个非常珍贵的权益,很多增额终身寿险都不支持。

有的虽然支持加保,但规定只能在保单缴费期内加保;

有的加保时需要进行健康告知;

有的加保权益需要保单生效满几年后才能申请。

减保很多保险公司也只支持线下办理,往返很多次,特别不方便。

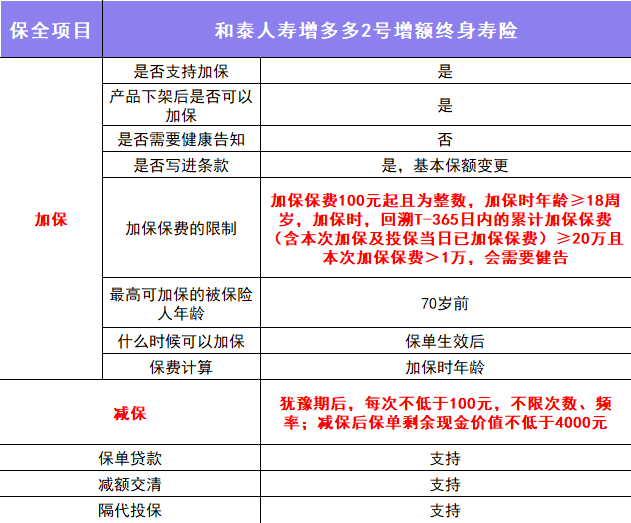

增多多2号宝藏的地方在于它加、减保门槛超低,100元起,可线上办理,还不限次数频率,基本不需要健康告知!(具体规则以申请加保时保司的审核意见为准)产品下架(非产品停售),加、减保仍可支持!

加保内容写进条款,详见保单条款“基本保险金额的变更”↓↓↓

悄悄透露个小秘密,增多多2号备受老客户喜爱,它有很大一部分的保费是来自于老客户加保。同时还是要提醒大家,前期在保单现金价值未超过已交保费之前减保,可能会有损失。

加、减保另外有些细节,大家可以关注下:

1、加、减保时间点:保单生效后,可加保;犹豫期后,可减保。

2、加减保年龄:70周岁前可加保,减保年龄不受限制;

3、加减保保费限制:加保保费100元起且为整数,加保时年龄≥18周岁,追加时,若追加当天前365日内累计保费(含本次加保及投保当日保费)≥20万且本次加保保费>1万,需要健康告知;减保保费每次不低于100元,可线上办理,减保后保单剩余现金价值不低于4000元。

4、加保保费计算:以加保时年龄为准。

以上投保规则可能会随保司政策调整。

已经投保增多多2号并且想加保的朋友,可以在小雨伞微信公众号菜单栏的【个人中心】——【我的保险】——【我的财富保险】——【查看保单】——“追加一笔”,轻松实现线上加保。

增多多2号下架后,保单贷款、减额交清功能仍是正常的,可向保险公司申请。

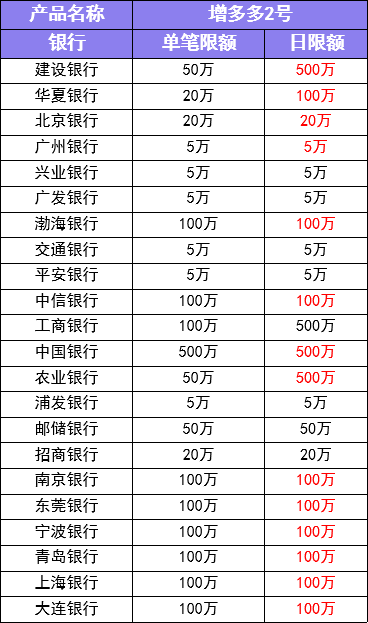

小结下,增多多2号下架对已投保老用户的影响不大!投保/加保金额比较大的朋友,只需注意下银行单笔/每日限额和健康告知即可。

小伞君总结了一下,把每日/单笔限额5万的银行标红出来,如果单次投保/加保多于5万的朋友,尽量避开交通、浦发、平安、兴业、广发、广州银行。像工农中建传统四大行限额比较高~如果只有一两张银行卡有钱,但是又限额咋办?为了方便大家,特增了支持全银行支付的备用渠道,单笔100万,每日1200万限额,如有需求可联系小雨伞客服同学进行申请。

向下滑动查看

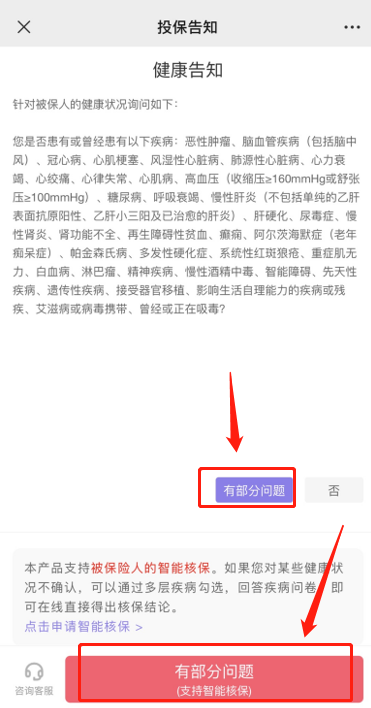

四、身体有点小问题,我能过健告吗?

至于健康告知,增多多2号只有一条,提及的都是大病,如癌症、脑中风等,大部分身体有点小毛病的朋友都不用担心健告,加保妥妥滴~

针对被保人的健康状况询问如下:

向下滑动查看

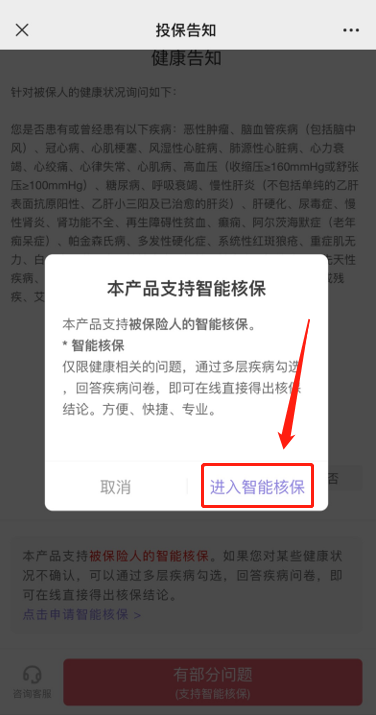

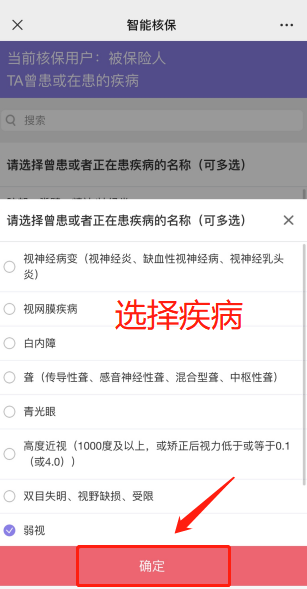

如果对某些健告不太确定,可以在增多多2号投保页面进入智能核保,测试自己是否可以投保(流程可左右滑动下图查看)。智核结论为标准体(核保通过,可投保)或拒保,成功投保后,保单会显示智能核保结论。

智能核保流程

左右滑动查看更多

最后,小伞君再次强调:

打算买增额终身寿险和年金险的朋友们,这两个月要提早规划。

增多多2号是优秀的增额终身寿险,长期持有IRR高达3.49%,投保门槛低,资金规划十分灵活,是不可多得的好产品。

另外,虽然增多多2号最晚于2021年12月31日退出互联网渠道,但已经投保的朋友们不用担心,保障依然继续,现金价值也会按照合同约定增长,加减保等权益不受影响。

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

图片和文章取自网络,如有版权问题请联系小雨伞