推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章医疗保险

亚健康人群也能买的保险,君龙人寿超级玛丽6号住院津贴险(长期版)!

导语:君龙人寿超级玛丽6号住院津贴险(长期版)非常适合亚健康人群,就有些朋友表示挺心动的,但自己已经投保了其他保险,而且附加险里就有住院津贴险,那还有必要单独再给自己投保一份吗?

针对以上困惑,我们就从什么是住院津贴险开始解答。

一、什么是住院津贴险?

顾名思义,住院津贴险为被保险人在住院期间发生的医疗费用按事先确定的保险金额进行给付。投保这类产品,可以一定程度上补偿被保险人在住院期间的住院费用和误工损失。

但是目前市面上纯粹的住院津贴险非常少见,大多数以附加险的形式存在,且通常保障期限较短,只有一年左右,续保条件也不好。

还有很多住院津贴理赔不但保障时间短,而且还有免赔额限制。如果免赔额1万,被保人在一年内没有住院或者住院支出没有达到1万元以上,那么都不能进行理赔。较高的理赔门槛,对于被保人来说,就不那么友好了。

因此,如果你拥有的是这样一份住院津贴险,建议还是额外投保一份君龙人寿超级玛丽6号住院津贴险,一年只要几百块,就能享受长达20年、30年的住院保障,性价比是非常高的。

二、君龙人寿超级玛丽6号住院津贴险(长期版)

君龙人寿超级玛丽6号住院津贴险的性价比具体体现在哪里,我们先从它的基本信息看起。

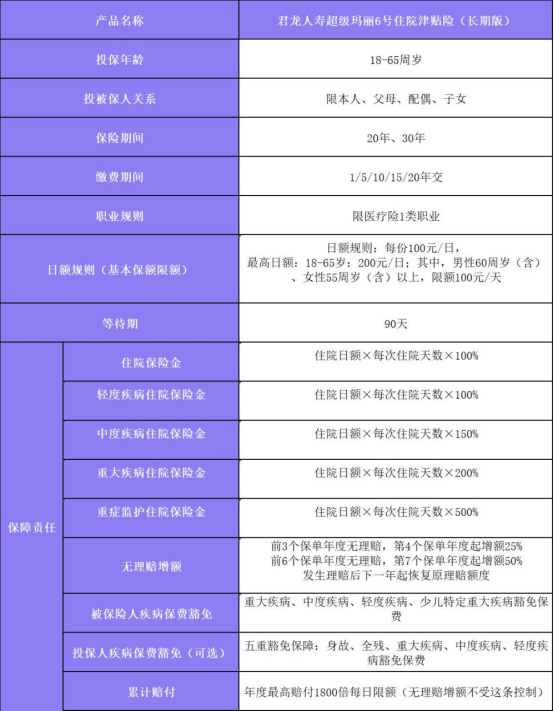

(01)投保年龄

君龙人寿超级玛丽6号住院津贴险投保年龄范围为18-65周岁,全年龄段产品,如果有需求,可以尽早投保。

(02)保障期限

作为首款互联网长期住院津贴险,君龙人寿超级玛丽6号住院津贴保障期限分为20年和30年,不用担心续保问题,能够给予被保人长效、安心、可靠的住院保障。

(03)缴费期间

君龙人寿超级玛丽6号住院津贴支持趸交、5年、10年、15年、20年交,投保人可自行选择。如果家庭经济压力比较大,建议选择15年或者20年交。

(04)日额规则

每份100元/日。最高日额按被保人年龄划分18-65岁:200元/日;其中,男性60周岁(含)、女性55周岁(含)以上,限额100元/天

建议女性尽量55周岁、男性60周岁前投保,日额更高,未来赔付也更多。

(05)保障责任

君龙人寿超级玛丽6号住院津贴有5项基础保障责任。

住院保险金,赔付住院日额×每次住院天数×100%,年度给付累计180天为限。可与其他任意一种住院医疗保险金叠加赔付。

轻度疾病住院保险金,赔付住院日额×每次住院天数×100%,年度给付累计180天为限。可与住院保险金、重症监护住院医疗保险叠加赔付。

中度疾病住院保险金,赔付住院日额×每次住院天数×150%,年度给付累计180天为限。可与住院保险金、重症监护住院医疗保险叠加赔付。

重大疾病住院保险金,赔付住院日额×每次住院天数×200%,年度给付累计180天为限。可与住院保险金、重症监护住院医疗保险叠加赔付。

重症监护住院保险金,赔付住院日额×每次住院天数×500%,年度给付累计30天为限。可与重疾医疗保险金、住院保险金、重症监护住院医疗保险叠加赔付。

君龙人寿超级玛丽6号住院津贴6大保障责任可以叠加赔付。如果是成年人住院,那么每天最高赔付12倍基本保额,基本保额为100元/天,最高可赔付1200/天;如果基本保额为200元/天,那么最高可赔付2400/天!

除了叠加赔付给力外,君龙人寿超级玛丽6号住院津贴还具有无免赔天数、无理赔增额等特点。

(06)无免赔天数,住院即可赔

相比很多免赔额1万的住院津贴附加险,君龙人寿超级玛丽6号住院津贴在赔付上更直接、更强势、也更贴心!无免赔天数、没有免赔门槛,符合条件,住院1天即可理赔,而且不限赔付次数,年度支付天数累计最高180天。

(07)无理赔增额,最高150%增额

如果投保君龙人寿超级玛丽6号住院津贴后,前几年都没有住院,那怎么办?针对这种情况,君龙人寿超级玛丽6号住院津贴也给出完美的解决方案:无理赔增额。

如果前3个保单年度无理赔,那么从第4个保单年度起增额25%,即基本保额增加至125%,发生理赔后下一年恢复100%理赔额度;

如果前6个保单年度无理赔,那么从第7个保单年度起增额50%,即基本保额增加至150%,发生理赔后下一年恢复100%理赔额度。

所以不用担心这份保障会浪费,君龙人寿超级玛丽6号住院津贴(长期版)只会让你更安心、更放心!值得一提的是,这款产品价格也很给力,性价比高,从此不怕住院贵!

图片和文章取自网络,如有版权问题请联系小雨伞