推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

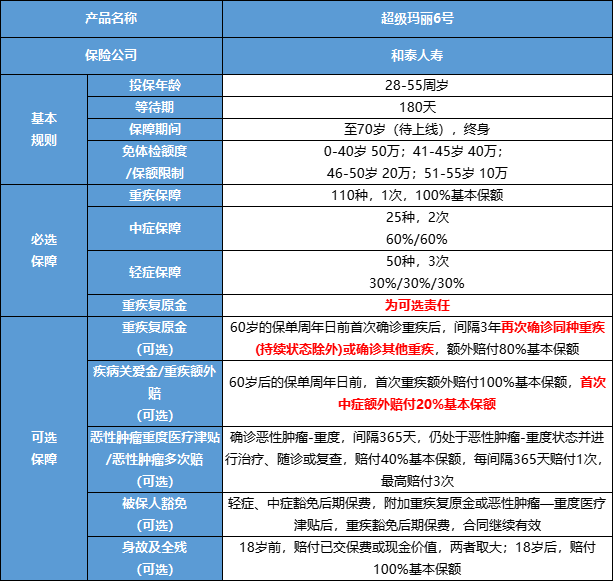

超级玛丽6号是哪家保险公司的?保障怎么样?

导语:重疾险哪家好?说到重疾险大家都会提到超级玛丽系列重疾险,超级玛丽重疾险每一次的升级迭代都会引来大家的关注,而这一次的超级玛丽6号重疾险保障怎么样?性价比如何?超级玛丽6号是哪家保险公司的?我们就一起来看看!

继达尔文6号重疾险上线后,大家期待的超级玛丽6号重疾险也重磅上线了,相较于超级玛丽5号来说,超级玛丽6号费率更低、责任更灵活、性价比更高了。

在互联网保险新规下上线的成人重疾险产品表现如何,今天就让我们一起来看看“超级玛丽6号重疾险”。

本次主要分享内容如下:

· 超级玛丽6号重疾险保障怎么样?

· 超级玛丽6号重疾险值得买吗?

· 超级玛丽6号重疾险是哪家保险公司承保?

· 总结

一、超级玛丽6号重疾险保障怎么样?

我们前面有提到,超级玛丽6号重疾险相较于5号费率更低、责任更灵活、性价比更高,那么具体有哪些调整,我们一起来看;

1、必选保障

① 110种重疾,赔1次,赔付100%基本保额;

② 25种中症,最多赔2次,每次赔付60%基本保额;

③ 50种轻症,最多赔3次,每次赔付30%基本保额;

必选保障基本复刻了超级玛丽5号,继续保持着第一梯队的水平;我们可以看到超级玛丽6号把除了轻中重疾之外都设为了可选项,升级后的超级玛丽6号更加灵活了。

2、重疾复原保险金(可选)

超级玛丽6号把老版本捆绑的重疾复原保险金进行了解绑和升级,变成可选责任,这样必选保障的费率更低,我们也可以根据自己的实际需求和预算来灵活选择!

升级后的重疾复原保险金,60岁前首次确诊重疾后,且间隔3年再次确诊同种重疾(持续状态除外)或确诊其他重疾,额外获赔80%基本保额。

这项责任取消了60岁后再次确诊重疾才能赔的年龄限制,而且赔付力度力度更大。

3、疾病关爱保险金(可选)

60岁前首次确诊重疾额外赔付100%基本保额(仅限1次),首次确诊中症额外赔付20%基本保额(仅限1次);

直白的说就是60岁前首次患重疾,买50万的保额,赔付100万,这对于预算充足以及想提高重疾保额的小伙伴来说是不错的选择。

4、恶性肿瘤—重度医疗津贴保险金(可选)

首次确诊恶性肿瘤—重度,间隔一年后,被保险人仍

处于恶性肿瘤—重度状态(包含癌症的新发、复发、持续、转移),可以获赔40%基本保额,最多赔3次,每次赔付需间隔1年。

更重要的是恶性肿瘤—重度医疗津贴保险金和重疾复原保险金是可以同时叠加赔付的,对于癌症高昂的治疗和康复费用来说,充足的赔付,可以给癌症治疗提供更大的费用支持。

5、身故或全残保险金(可选)

附加身故责任后,18岁前身故或全残返已交保费,18岁后身故赔付100%基本保额。

二、超级玛丽6号重疾险值得买吗?

以30岁/保障终身/50万基本保额/30年交费来测算,从以下保费对比来看:

如果只选必选保障,超级玛丽6号费率比达尔文6号低4%左右;

必选保障+重疾复原金+恶性肿瘤津贴保险金,超级玛丽6号费率比达尔文6号低1%左右;

必选保障+重疾复原金+恶性肿瘤津贴保险金+疾病关爱金,费率基本持平;

同时关于健康告知和智能核保,超级玛丽6号重疾险的健康告知更宽松,对于部分健康异常的智能核保结论,如甲状腺结节、血糖升高等等,超级玛丽6号重疾险也更宽松,适合的投保人群更广。

三、超级玛丽6号重疾险是哪家保险公司承保?

很多小伙伴都有疑问,超级玛丽6号是哪家保险公司的?首先给大家介绍一下,超级玛丽6号重疾险是由和泰人寿保险股份有限公司(以下简称“和泰人寿”)承保。

和泰人寿成立于2017年1月,由中信国安、北京英克必成(腾讯全资子公司)、北京居然之家等8家企业发起设立,注册资本金15亿元人民币。

在互联网保险新规后,多家人身险公司都宣布暂时退出互联网保险,依旧愿意做互联网重疾险的产品的保险公司就更少了,而和泰人寿就是其中一家。

和泰人寿推出过的优秀产品相信你一定也听说过,如超级玛丽5号重疾险、超级玛丽2020重疾险、增多多增额终身寿险、金多多万能险等。

相信这一次的超级玛丽6号重疾险也一定不会让你失望,让我们接着往下看。

四、总结

超级玛丽系列重疾险这一次又没有让我们失望,超级玛丽6号依旧能扛能打,在继承了超级玛丽系列第一梯队保障水平的同时,做瘦身解绑升级,让重疾险“返璞归真”,简单灵活高性价比。

如果你也对超级玛丽6号感兴趣可以点击下方链接进行投保哦!如果对产品还有疑问的,也可以预约1对1专属顾问进行专业咨询哦!

图片和文章取自网络,如有版权问题请联系小雨伞