推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章财富保险

增额终身寿是什么?为什么要买增额终身寿险?

导语:为什么要买增额终身寿险?在目前严峻的经济环境下,居民的个人存款创下历史新高,但是居民消费欲望低,大家对财富管理的需求越来越大了,今天我们就一起来看看和泰增多多3号增额终身寿险!

疫情冲击的第三个年头,不管是经济上还是生活上发生了太多的变化。通货膨胀使得财富缩水,生活成本上涨。

财富管理需求愈发紧迫,稳健成了多数人的首选。

今天给大家推荐一款和泰人寿增多多3号(泰山版)增额终身寿险,irr高达3.49%,长期利益确定,下面我们展开说说。

今天分享的内容如下:

1、为什么要买增额终身寿险?

2、和泰增多多3号怎么样?

3、和泰增多多3号投保案例

一、为什么要买增额终身寿险?

来看一组数据:从去年以来面临的三重压力:需求收缩、供给冲击、预期转弱;

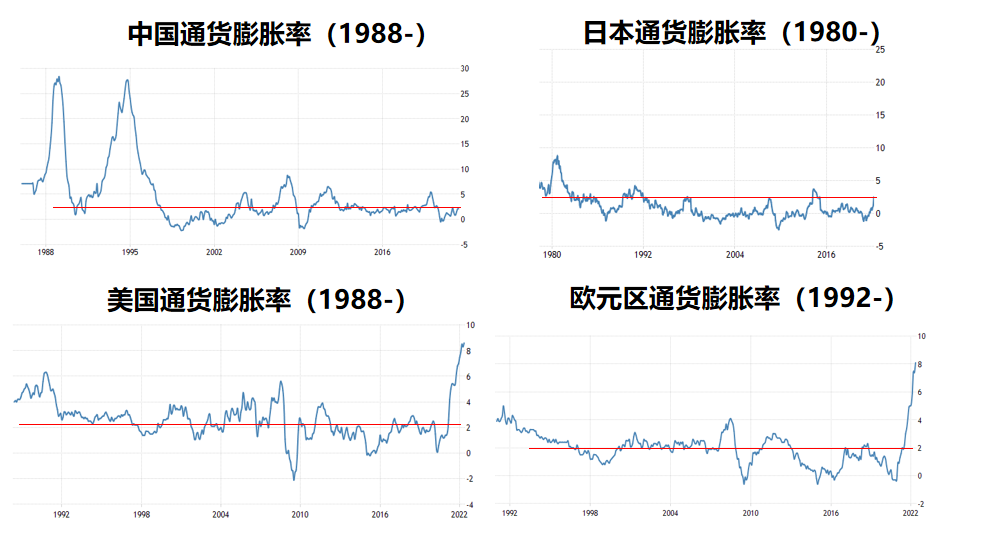

再来看下经济遇到的新挑战,通胀与利率下降:即便在大环境稳定的年份,通货膨胀率也维持在每年2%-3%,低于3%的通胀也被称为良性通胀。

全球四大经济体的利率:美国是0.5%,日本是-0.1%,欧元区是0%,中国是1.75%,

更值得注意的是:

日本零利率1992/2--

美国零利率2008/9--

欧盟零利率2012/7--

从数据可以看到,我们中国进入低利率时代是大趋所势了。

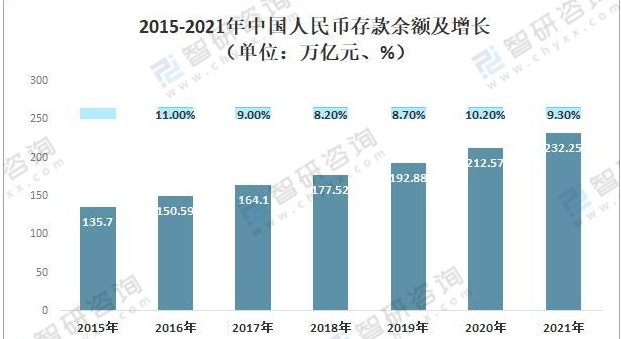

但是从2022年第一季度金融统计数据报告里,居民的个人存款是创下历史新高的,说明人民手里有钱,但是消费欲望较低,太多不确定的因素,导致人民不敢消费,为未来前景不乐观。

那么我们怎样才能把手里的钱管理起来呢,也就是今天我们推荐的和泰人寿增多多3号增额终身寿险,来看下增多多3号的产品优势有哪些!

二、和泰增多多3号怎么样?

1、增长:现价增长高达3.49%,市场第一梯队

2、灵活:支持减保、保单贷款,满足子女规划、资产储备等用途

3、确定/安全:保单利益、现价增长、减保写进合同,看得见的才安心

4、支持隔代投保:财富规划更多选择,便于资产隔离

5、门槛低:人群更广,70岁可投,1-6类人群可投,年交1000起

总的来说,增多多3号泰山版投保规则相对宽松,资金灵活度也不错,是一款值得关注的产品。

增多多3号的现价增长速度相当亮眼,整体表现十分不错!

三、和泰增多多3号投保案例

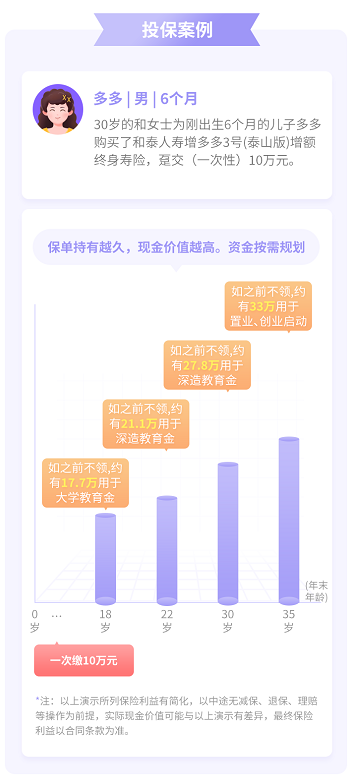

30岁的和女士为刚出生6个月的儿子多多购买了和泰人寿增多多3号(泰山版)增额终身寿险,趸交(一次性)10万元。

在多多18岁:如之前不领,约有17.7万用于大学教育金;

在多多22岁:如之前不领,约有21.1万用于深造教育金;

在多多30岁:如之前不领,约有27.8万用于深造教育金;

在多多35岁:如之前不领,约有33万用于置业、创业启动;

现金价值增长速度快,灵活性好,可用来作为教育金,养老金等资产配置。

和泰人寿增多多3号增额终身寿险,作为储备增值,财富健康守护起来!增多多3号亮点满满,也是适合绝大数人购买!

如果对产品感兴趣的小伙伴,可以直接点击下方链接预约咨询哦!

图片和文章取自网络,如有版权问题请联系小雨伞