推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

全部文章人寿保险

寿险有没有必要买?擎天柱7号定期寿险怎么样?

导语:寿险保的是什么?简单来说就是保障人的寿命的保险。随着生活节奏越来越快,忙碌的工作让很多人都陷入了亚健康状态,“猝死新闻”频上热搜,越来越多的人开始关注寿险,给家人更好的保障。

寿险,在保险领域里,相信大家接受度还是比较高的。寿险,是成年人的必备险种之一。

凡是成年人,有家人,就会有经济责任。可预见的是,大多数年轻人都会在人生的某个阶段成为家庭的经济支柱,要承担赡养父母的责任,要照顾配偶和子女。

寿险有用吗,这篇文章,我们来通过数据分析来看看为什么要买寿险?买哪款?怎么买?请往下看。

1、为什么要买寿险

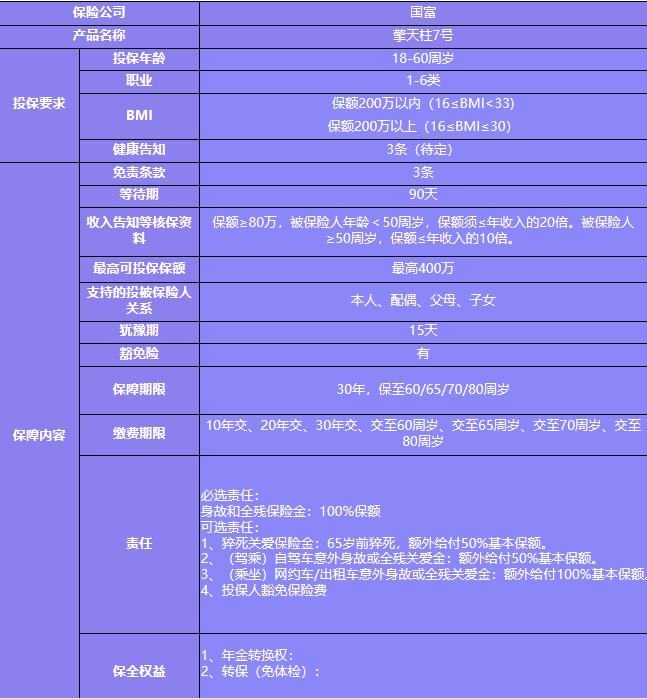

2、国富人寿擎天柱7号定期寿险产品形态

3、国富人寿擎天柱7号定期寿险有哪些优点

4、国富人寿擎天柱7号定期寿险投保案例

5、总结

一、为什么要买寿险

“意外和明天,不知道哪个会先来”这真的不是修饰词,世事无常,我们见过太多这样的案例了。成年人的世界没有简单的。

责任和压力跟年龄是成正比的。在生活开销,房贷车贷,父母赡养,子女抚养,这一切都是源于对家庭的责任。我们必须要做下风险对冲,来抵抗下风险。

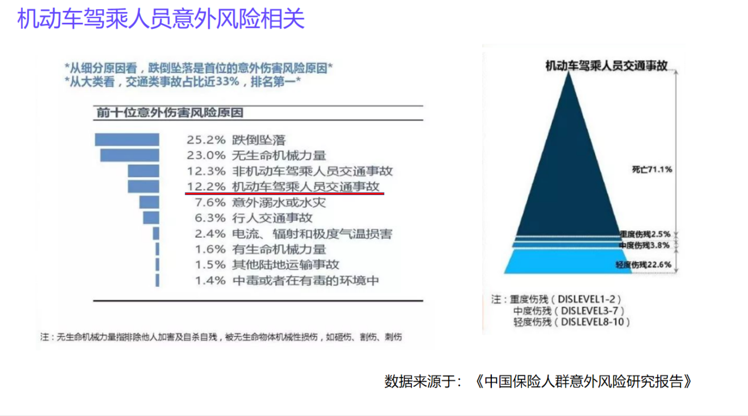

这时候寿险就起到了很关键的作用了,可能大家看文字的感知不太够。我们来看看数据:

从数据上我们做下总结:

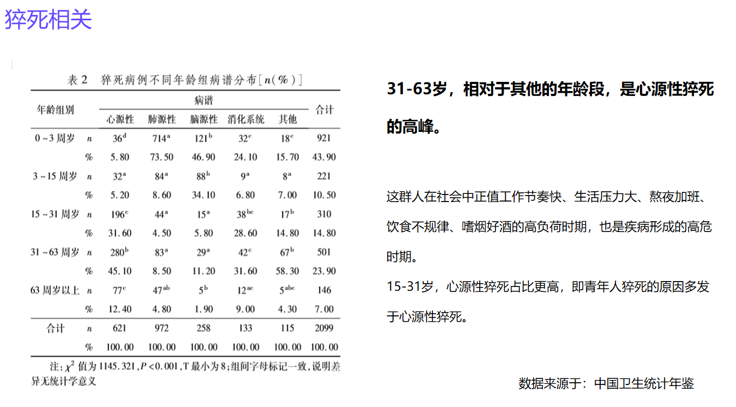

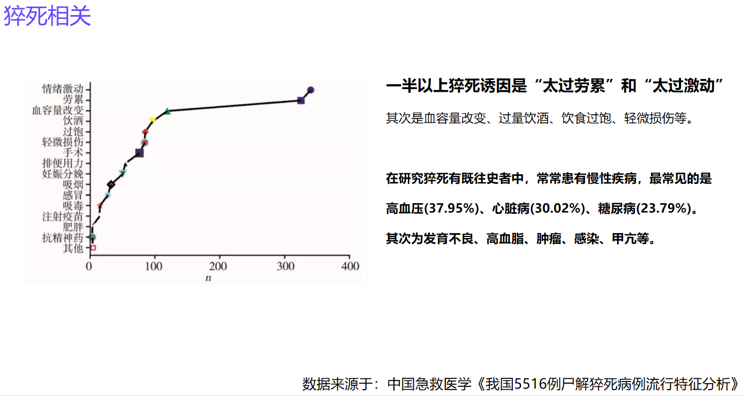

1、猝死在意外中占比很高,15-31岁,心源性猝死占比更高,即青年人猝死的原因多发于心源性猝死。一半以上猝死诱因是“太过劳累”和“太过激动”其次是血容量改变、过量饮酒、饮食过饱、轻微损伤等。

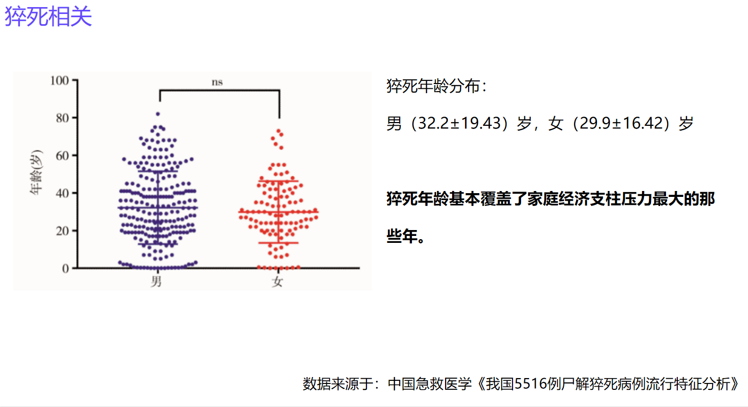

2、猝死年龄分布:男(32.2±19.43)岁,女(29.9±16.42)岁,猝死年龄基本覆盖了家庭经济支柱压力最大的那些年。

3、猝死是越来越年轻化,且男性比女性更具风险。

从数据看,很明显了。我们需要买寿险,最好带有猝死额外保障的寿险。

据统计全国平均每天超过1500人猝死,也就是每年有54万人猝死。猝死正悄无声息的成为继癌症和交通事故后的又一大杀手!

猝死分为心源性猝死和非心源性猝死两种,其中80%以上的人都属于心源性猝死。

诱发猝死的原因也是非常复杂的,比如冠心病、心肌梗死、梗阻、心肌病、哮喘、毒品、脑出血、肺栓塞等等不胜枚举。

翻译成人话就是:加班、熬夜、生活不规律、抽烟喝酒、运动过度最容易导致猝死。

二、国富人寿擎天柱7号定期寿险产品形态

下面,给大家推荐一款产品:国富人寿擎天柱7号定期寿险(包含猝死保障)

1、擎天柱7号定期寿险最高可投保保额是400万,投保条件宽松,满足了绝大部分小伙伴的需求;

2、擎天柱7号定期寿险缴费期限灵活,10年交/20年交/30年交/交至60周岁与/交至65周岁/交至70周岁/交至80周岁;

3、擎天柱7号定期寿险猝死关爱保险金,65岁前猝死,额外给付50%基本保额,这个够给力;

三、国富人寿擎天柱7号定期寿险投保案例

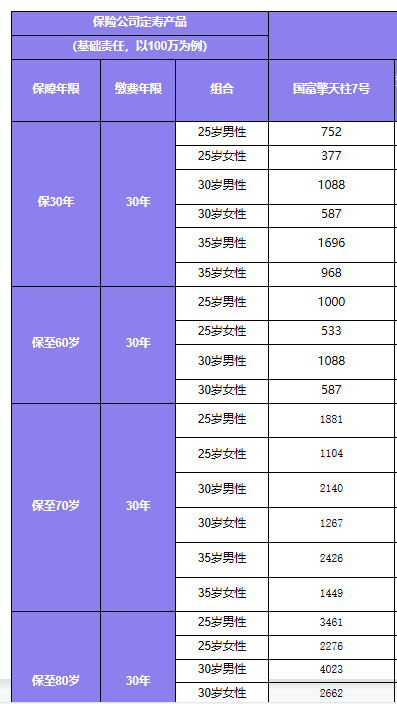

可能大家还关心擎天柱7号定期寿险价格的问题。我们再给大家举几个擎天柱7号定期寿险的投保案例,给大家看下:

已基础责任保障,100万为例:保至30年,缴费30年,25岁男性购买擎天柱7号只需要保费752元;

已基础责任保障,100万为例:保至60年,缴费30年,25岁男性购买擎天柱7号只需要保费1000元;

已基础责任保障,100万为例:保至80岁年,缴费30年,25岁男性购买擎天柱7号只需要保费3461元;

具体的大家可以看下表格:

四、国富人寿擎天柱7号定期寿险有哪些优点

总结下擎天柱7号定期寿险的优势和亮点:猝死驾乘赔更多,投保宽松价更低!

1、投保条件宽松,普通大众都能买;健告3条、责免3条、BMI宽松,1-6类职业均可投保

2、投保更灵活,保障期缴费期灵活,缴费期可等于保障期,杠杆更高保多久交多久,分期交费压力小

3、保障全面含猝死、网约车、自驾车出租车,高风险责任,保障更到位,猝死驾乘赔付,最高多一倍

五、总结

可以这么说,在网上提到寿险的,就绕不开擎天柱系列的寿险产品,擎天柱系列寿险也一直被拿来作为比较的对象。

擎天柱7号定期寿险一直在更新换代,这款寿险在市场上也是更新到了第7版了,产品的声望还是非常高的。

这款国富人寿擎天柱7号定期寿险,从产品保障上还是从性价比上,都是非常优秀的水平,感兴趣小伙伴可以直接点击下方链接投保,如果对产品有疑问的还可以预约我们的专属顾问进行一对一的咨询。

图片和文章取自网络,如有版权问题请联系小雨伞