推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

【紧急官宣】3款王牌重疾险有调整,将下架70岁定期版本!

啊啊啊啊,听到这个消息小伞君心头一沉,果然还是来了。

被全网吹爆的超级玛丽系列重疾,很快就买不到它们的70岁定期版本了。

下面就是官宣时刻:

“小雨伞超级玛丽3号Max 、小雨伞超级玛丽2号Max 、小雨伞超级玛丽2020Max,自2020年8月25号23点50分之后停止销售保障至70周岁版本。”

这个消息一出,小伞君就被一大群伞粉的咨询给轰炸了,简直回复不过来,尤其是小雨伞第一梯队TOP产品超级玛丽3号Max,性价比和关注度都很高。

本文内容速览:

1、70岁定期版本下架对我们影响大吗?

2、选保障至终身 or 70岁?

3、比起保障期限,这个关键节点常被忽视!

4、大家都是怎么买超级玛丽重疾险的?

5、文末大大大大彩蛋!

一、70岁定期版本下架对我们影响大吗?

虽然之前写过很多篇关于超级玛丽3号Max的文章,但还是容我稍微再介绍一下下,因为最近又来了很多新朋友。

好了,前程回顾就先到这里,下面我们继续说停售的事情。

此次超级玛丽系列重疾调整主要是下架70岁的定期版本,终身版本依然可投保,不受其影响。

市面上能买到的70岁版本重疾已经很少,就算有一般都会要求捆绑身故购买,投保门槛较高。

相比之下,超级玛丽2号Max和3号Max,都可以自由选择身故责任,投保门槛更低,性价比更高。

因此,想要买保障至70岁版本的伞粉就要注意一下停售时间(8月25号23点50分之后停止销售),最好在这个月的25号前投保。

温馨提示一下,大家不要踩着停售点投,因为根据以往经验,那个节点往往是流量高峰,人挤人很容易投不上,之前有好几次甚至把服务器给挤爆了。

二、选保障至终身or70岁?

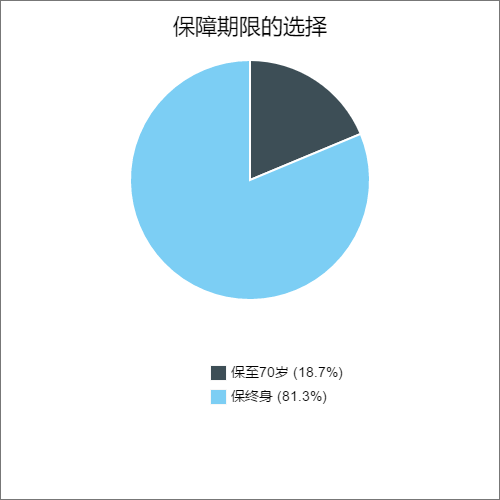

“选终身还是定期?”这应该是小伞君平时被问到第二多的问题了,我们可以用其他人的投保数据作为一个参考。

选保障至终身的人有81.3%,保至70岁的为18.7%。也就是说超过8成的投保人在买超级玛丽2号或者3号的时候,都选择了保障至终身。

群众的眼睛雪亮得bling 、bling的。

花定期的价格买终身的保障,超级玛丽3号Max 60岁前重疾赔付高达1.8倍,比普通重疾多出了80%的赔付额度,即便买30万保额,60岁前实际可享54万的保障,还能保障到终身。

(小雨伞超级玛丽2号Max和3号Max的既往投保数据)

未来人均寿命变得越来越长肯定是个趋势,根据《柳叶刀》2018年关于人均寿命的研究报告,我国2040年的人均寿命将达到81.9岁。近年“人口老龄化”这个概念常常被提及,说明活得长已是个大概率事件,像日本这种率先进入“人口老龄化”的国家,寿命在八九十岁的老人有很多。

如果百岁时代真的来临,那买重疾险选择保障至终身就会特别划得来,性价比更高。

三、比起保障期限

这个关键节点常被忽视!

保到70岁还是保障至终身,这个问题固然重要,但什么时候投保这个关键时间节点,往往被忽视。

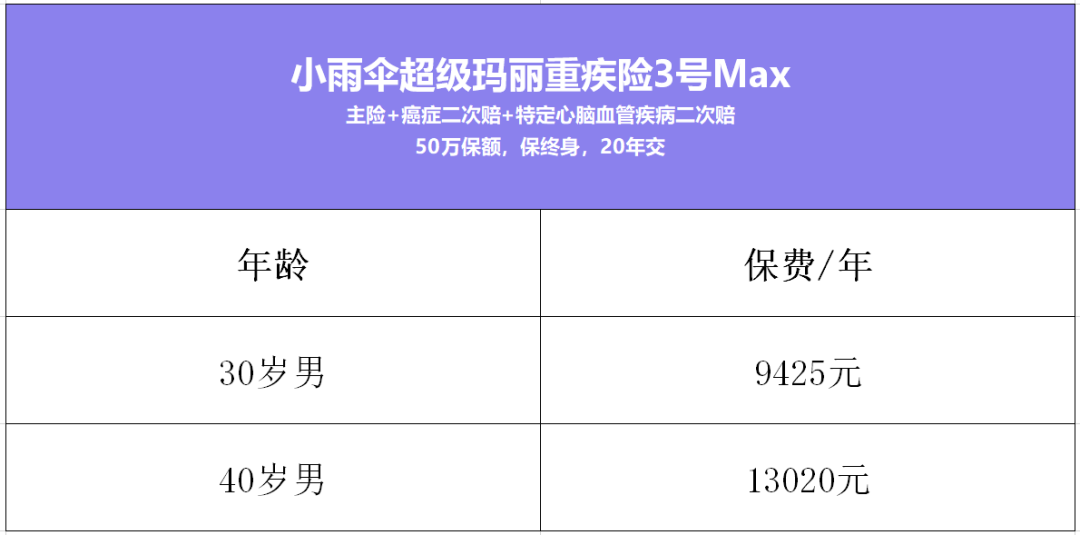

成年人买重疾一般投保年龄越小,所交保费也会越少,以投保超级玛丽3号Max为例,投50万保额,保障至终身,其它投保条件一致的情况下,40岁投保比30岁每年要多花近3600元。

投保时间推迟除了保费会上涨之外,健康告知也是个大问题。

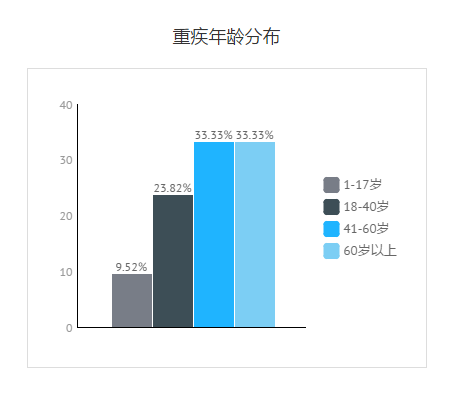

我们小雨伞保险2020年上半年总共赔付了5425.1万元,其中重疾类案件出险占比最高,占了53.84%。

而下图是重疾出险年龄的分布,可以看到18-40岁的人群占了23.82%,只比60岁以上的低了10个百分点,18-60岁的话,那么这个比例将超过一半之多。

说明重疾的发病人群变得年轻化,其实这也不难理解,毕竟现在都市工作生活那么忙碌,上有老,下有小家庭经济支柱受到的压力是最大的。

(小雨伞保险2020年上半年理赔数据)

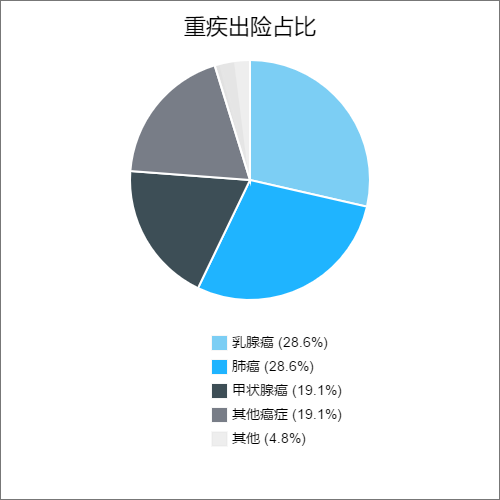

从重疾出险占比数据可以看到,乳腺癌和肺癌出险数并列第一,占了28.6%,居然比传统高发癌症甲状腺癌还高。

咱们女生可真得要爱护好自己,毕竟现代社会对我们的要求越来越高,跟三十而已里面的顾佳一样,有自己的事业保持经济独立的同时,还得把孩子教育好,顺带还要时不时地扶一扶自家男人。这鸭梨比山还大好不咧,给自己买一份重疾才更有底气去面对挑战和难题。

(小雨伞保险2020年上半年理赔数据)

因此,成年人买重疾险一定要越早越好,趁着身体还倍儿棒的时候投保,这才是真正的未雨绸缪。

四、大家都是怎么买超级玛丽重疾险的?

如果说你想趁着这次“定期下架”的契机,下定决心解决掉“投保拖延症”,买一份重疾险,但又不知道选50万还是30万保额?要附加癌症二次赔?要附加心脑血管二次赔......

那么小伞君就利用大数据给大家开开天眼,偷偷看一下,大家都是怎样选的。

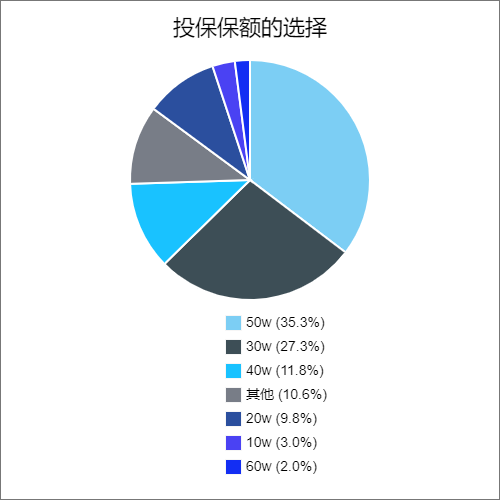

保额方面,最多人选的是50万保额,其次分别是30万和40万。

小伞君觉得保额应该在自己的能承受范围之内,尽量往高的选,因为未来的通货膨胀是确定性的,医疗费用也会随着通货膨胀而上升。

(小雨伞超级玛丽2号Max和3号Max的既往投保数据)

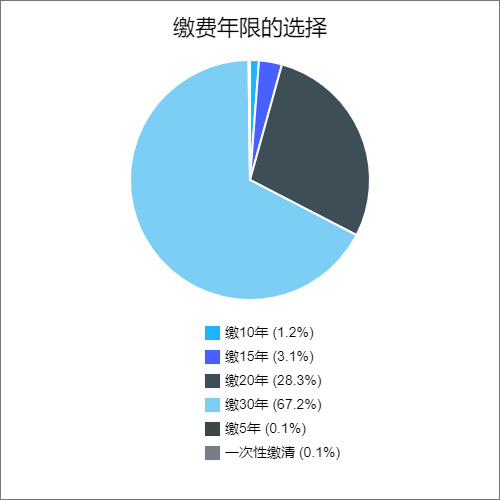

缴费年限方面,有67.2%的人选择了分30年缴,28.3%的人选择分20年缴,也就是说90%以上的人选择了20年或以上的缴费期。

小伞君认为缴费时长这件事情上大家还是有共识的,思路是拉长保费期,拉低每期的保费,减轻家庭的经济压力。

(小雨伞超级玛丽2号Max和3号Max的既往投保数据)

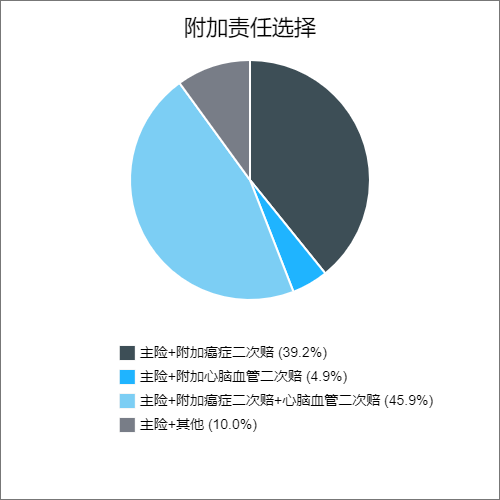

附加责任怎么选?这应该是小伞君被问到第一多的问题了,我们来看看大数据。

超过80%的人选择附加“癌症二次赔”这个附加险,其中39.2%的人选择了主险+单选癌症二次赔附加险,45.9%的人选择主险+双选癌症二次赔和心脑血管二次赔附加险。

(小雨伞超级玛丽2号Max和3号Max的既往投保数据)

如果是给老公或者男性自己投保,那么小伞君建议在主险+癌症二次赔的基础上,再勾选上心脑血管二次赔,因为像脑中风后遗症、急性心肌梗塞这种疾病,男性的发病率远高于女性,从投保大数据也可以看到,有45.9%的人都是这样选的。

限时福利

现在投保最高可领218元医保金+100积分

刚好8月是我们的家庭保障节,在活动期间投保小雨伞超级玛丽3号Max,保单生效后评价,每单可得188元医保金+100积分。

8.12-8.20期间,投保金额满5000元,且完成商品评价后,还可额外激活30元医保金!即最高可领218元医保金+100积分。

↓↓↓点击下图,立即投保↓↓↓

写在最后:

为了怕大家忘记,小伞君还是再提醒一下吧:“小雨伞超级玛丽3号Max 、小雨伞超级玛丽2号Max 、小雨伞超级玛丽2020Max,自2020年8月25号23点50分之后停止销售保障至70周岁版本”。

记得哦,要在8月25号前投保~别再犯拖延症啦~

图片和文章取自网络,如有版权问题请联系小雨伞