推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

小雨伞超级玛丽3号Max怎么买最划算?一篇告诉你!

小雨伞的超级玛丽家族一直都是重疾险市场上的性价比第一梯队。

但是小雨伞和承保公司信泰仿佛和性价比杠上了,不停地刷新重疾险性价比的天花板。

这不,超级玛丽家族又有新成员啦,小雨伞超级玛丽3号Max横空出世!

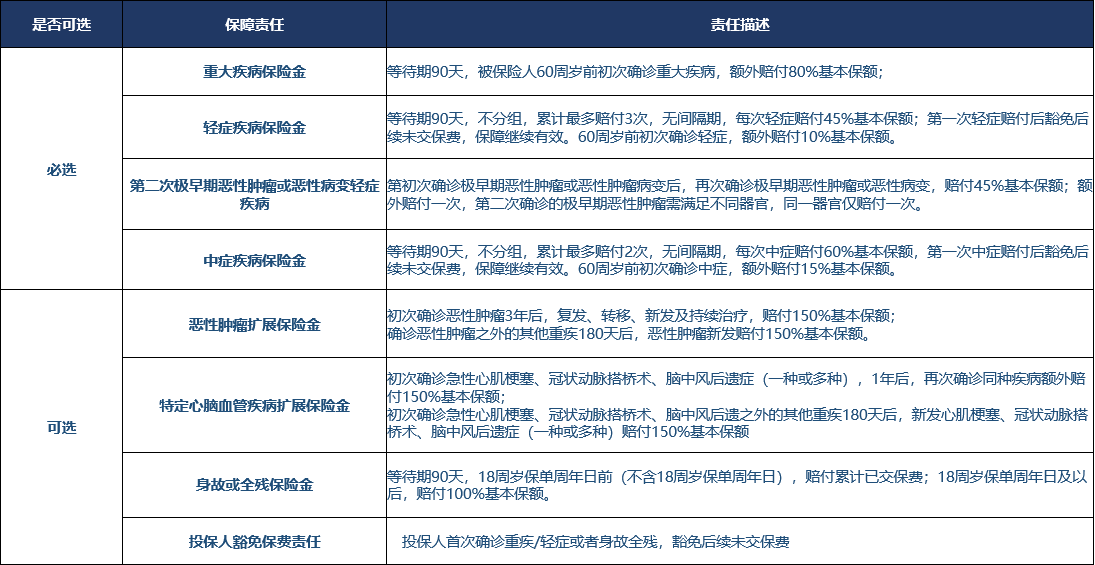

先来看看这个“小鲜肉”小雨伞超级玛丽3号Max的基础责任吧!

小编给大家简单总结一下吧:

l 保障185种疾病,包括110种重疾、50种轻症、25种中症

l 重疾单次赔付、中症/轻症多次赔付,中症轻症豁免保费。

l 60岁前确诊重大疾病,可额外赔付80%基本保额。

l 60岁前首次确诊轻症最高可赔付55%基本保额。

l 60岁前首次确诊中症,最高可赔付75%基本保额。

不论是重疾!还是轻中症!额外赔付比例都是行业里的第一梯队,超高的杠杆比率!

除此之外,还提高了恶性肿瘤额外赔付和特定心脑血管重疾二次赔付比例,恶性肿瘤及特定心脑血管重疾均可额外赔付150%基本保额。

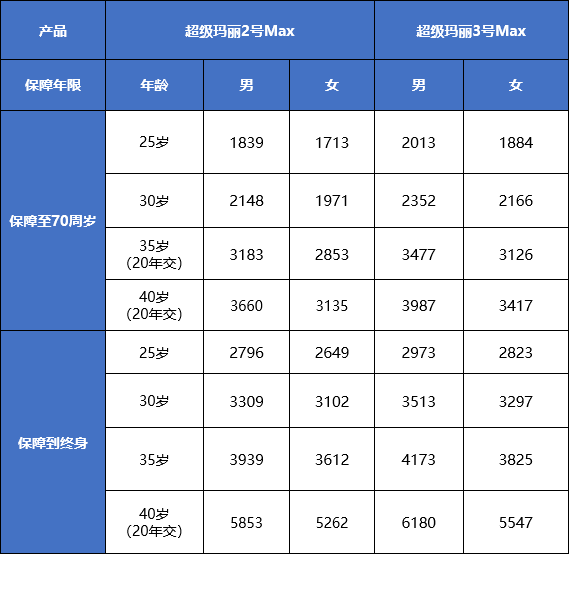

这个和之前卖的超火热的的超级玛丽重疾险2号Max对比,升级了什么呢?

1、60岁前重疾额外赔付由提高到80%;

2、首次轻症赔付比例:60岁前首次确诊轻症,首次轻症赔付比例高达55%;

3、首次中症赔付比例: 60岁前首次确诊轻症,首次中症赔付比例高达75%;

4、恶性肿瘤额外赔付比例提高到150%;

5、特定心脑血管额外赔付比例提高到150%

要知道,之前的超级玛丽重疾险2号Max已经是行业性价比第一梯队的重疾险,倍受青睐。

而超级玛丽3号Max直接丢出了大招——市场上目前最高的60岁前重疾额外赔付比率!

这时候又有人问了,两个玛丽都这么好,要怎么选呢?

就拿我们的买超级玛丽3号Max的李先生和买了超级玛丽2号Max黄先生来举例子吧!

同样的30w的保额,对比下最多可以额外赔付会相差多少呢?

如果李先生买了30w保额的超级玛丽3号Max,保障期限为终身,而黄先生买的是超级玛丽重疾险2号Max。

(1)60岁前确诊重疾,李先生赔付30*180%=54万,黄先生赔付30*150%=45万,李先生额外再多拿9万元

(2)60岁前确诊中症,李先生首次赔付30*75%=21万,黄先生首次赔付30*60%=18万,李先生额外再多拿2万元

(3)60岁前确诊轻症,李先生首次赔付30*55%=16.5万,黄先生首次赔付30*45%=13.5万,李先生额外再多拿3万元

升级后,轻症/中症/重疾60岁前赔付比例大幅度提高的前提下,保障到终身,价格仅贵5%-6%,价格只差200元左右。

看了费率表可以知道,预算有限追求极致性价比的用户,超级玛丽2号Max仍是你的最佳选择。

但是,大家都知道,重疾险的购买是相对严格的,年纪大了以后有一些小病痛可能就会买不了心仪的产品,而且年纪太大购买重疾险很有可能会出现保费倒挂的现象。

如果是想要避免这些情况,而且预算比较充足希望保障到终身的用户,小编认为,升级后的超级玛丽3号Max无疑是最优选择,只比2号的终身保障贵200左右的价格,却有大幅度提升的赔付比例,难道不香吗?

玛丽都是好玛丽,小编拿出来对比觉得有点自己好像有点太严格了,毕竟这两款拿出去对比市面上的产品,都是杠杆比第一梯队的!

但是不对比怎么知道哪款更适合我们的看官大人呢?

最后来复习一次重点:

l 预算充足的情况下,超级玛丽3号Max无疑是最优选择;

l 如果预算有限、追求极致性价比,超级玛丽2号Max适合带回家!

图片和文章取自网络,如有版权问题请联系小雨伞