推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

小雨伞超级玛丽重疾险3号Max:心脑血管疾病保障力度更强,特定心脑血管额外赔付比例由120%提高到150%

随着时代的节奏越来越快,心脑血管疾病越来越呈现出了年轻化的趋势。对于50岁以上的老年人来说,心脑血管疾病是威胁他们的常见疾病,具有高患病率、高致残率和高死亡率的特点。

心脑血管疾病患者人数庞大,且疾病死亡率居首位,成为夺走国人生命的“头号杀手”。

据《中国心血管病报告 2018》及《中国中青年心脑血管健康白皮书》报告数据显示:心脑血管病现患人数高达2.9亿,其中脑卒中1300万,冠心病1100万,肺原性心脏病500万,心力衰竭450万,风湿性心脏病250万,先天性心脏病200万,高血压2.45亿;

![]()

心脑血管病死亡率居首位,每5例死亡中,就有2例死于心血管病,远高于肿瘤及其他疾病,目前平均每年有260万人死于心脑血管疾病,每13秒死亡1人。

![]()

![]()

从图中我们可以看出,心脑血管疾病相比于其他重大疾病,死亡率几乎是断层式的第一。

在一众重疾中,心脑血管的死亡比例首当其冲,就可以知道,一份专门为保障心脑血管相关疾病的保险有多么重要了!

如今,小雨伞保险联合信泰人寿推出了【小雨伞超级玛丽重疾险3号Max】!

接下来为大家详细介绍一下小雨伞超级玛丽重疾险3号Max是如何在心脑血管疾病上进行全方位的保障的。

一、 产品形态

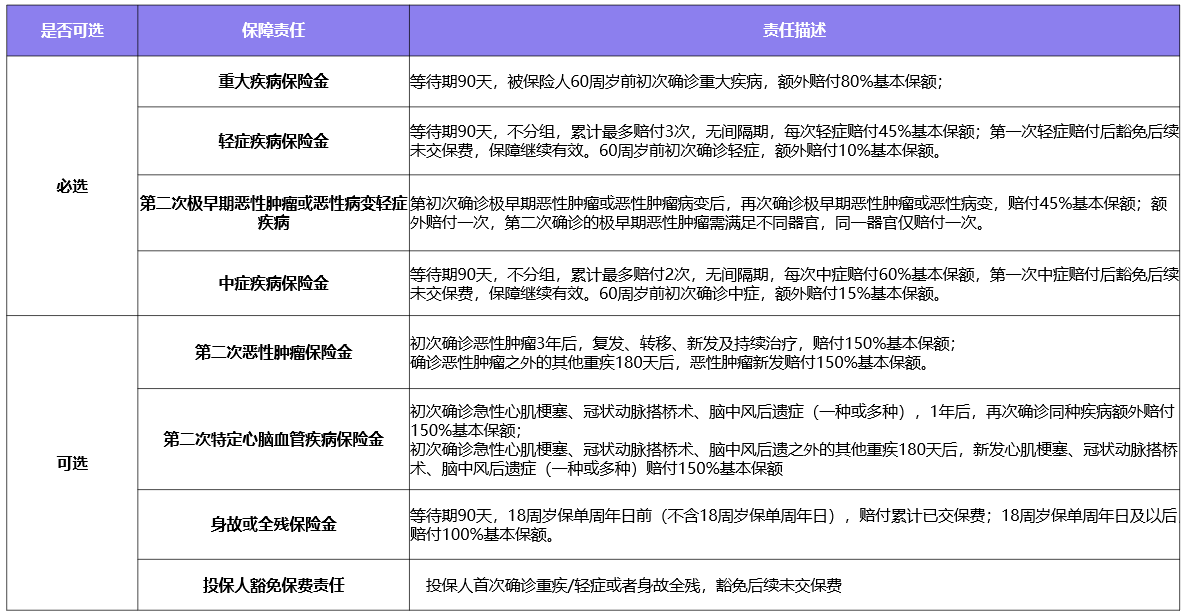

① 产品责任

从图表可以看出,可选择第二次特定心脑血管疾病责任:初次确诊急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症(一种或多种),1年后,再次确诊同种疾病额外赔付150%基本保额;

初次确诊急性心肌梗塞、冠状动脉搭桥术、脑中风后遗之外的其他重疾180天后,新发心肌梗塞、冠状动脉搭桥术、脑中风后遗症(一种或多种)赔付150%基本保额。

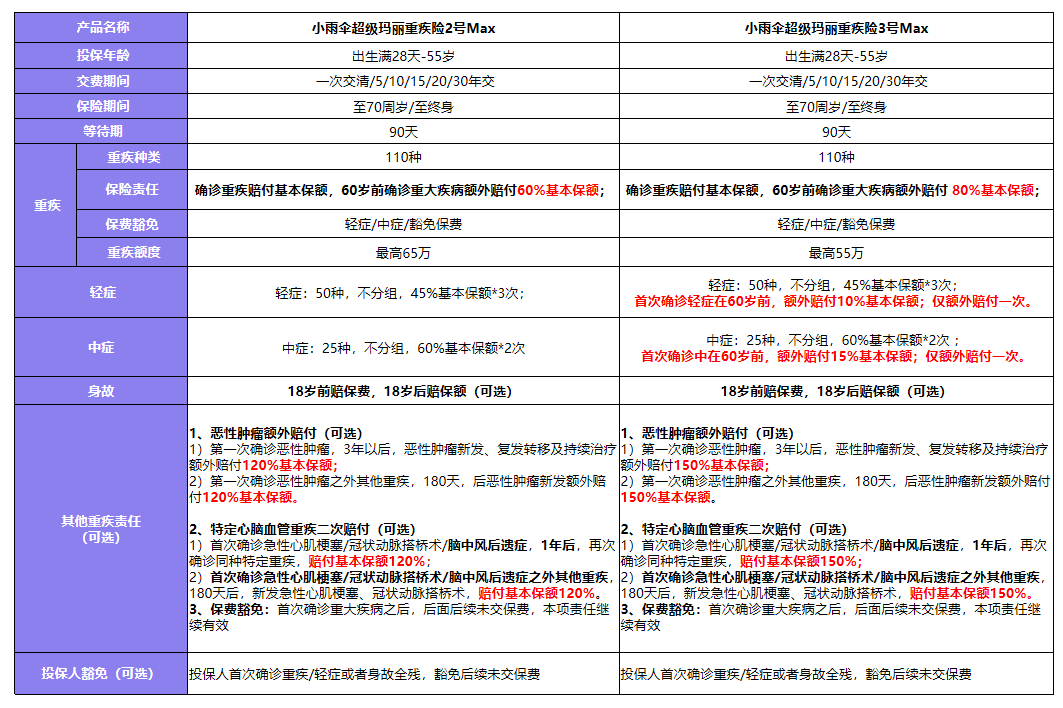

② 升级前后方案变化

升级到小雨伞超级玛丽重疾险3号Max后的变化:特定心脑血管额外赔付比例由原来的120%提高到150%。

二、 竞品对比

小雨伞超级玛丽重疾险3号Max和达尔文3号三种特定心脑血管重疾种类一样,赔付比例一样、间隔期一样,选择附加特定心脑血管的产品方案下,小雨伞超级玛丽重疾险3号Max依然比达尔文3号便宜3%-4%。

如果关注特定心脑血管重疾,且想要高赔付比例的,综合责任与价格,小雨伞超级玛丽重疾险3号Max是最优的选择。

当然,如果预算确实有点紧张,每年只能供得起5000元以下的重疾险,那么小雨伞超级玛丽2号重疾险Max仍是非常好的选择,价格比达尔文3号便宜了11%-15%。(赔付比例是120%)

三、 产品亮点

3种特定心脑血管重疾额外赔付:市面稀缺责任,并且特定心脑血管疾病二次赔付比例高150%及间隔时间短(1年/180天)

综合来看,小雨伞超级玛丽重疾险3号Max对于心脑血管方面的疾病保障更加全面,二次赔付比例也大大提高。除了心脑血管方面的保障。

升级后的小雨伞超级玛丽重疾险3号Max对于其他重疾的保障情况也十分亮眼,60岁前的重疾保额达到惊人的180%,而且中症最高赔付75%,轻症最高赔付55%,这应该是市场同级产品里面最高的基础责任赔付比例了。

图片和文章取自网络,如有版权问题请联系小雨伞