推荐保险

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 孩子意外险买哪款?选中国平安小顽童6号少儿意外险

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 骑小电驴的注意!这款骑行险79元起,保自己、保爱车,还保他人

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

全部文章重疾险

保险界黄金搭档:小雨伞倍倍保多次重疾+尊享e生百万医疗

2020年突然来的疫情,真让人感到生死无常。

30岁的我,上有四个老人,下有两个孩子,老婆因疫情失业在家,我自己如果出了什么事,这个家可能就倒了。

前段时间看疫情新闻,保险公司向一线医护人员捐赠了价值好几亿的新冠肺炎险,挺感动的。

想想自己,如果哪天灾难降临到自己身上,要是有一份保险的话,也可以获得一些赔偿,家里经济没那么吃紧。

于是最近我一直在看保险相关的知识,今天写文章分享出来,也是想帮助和我类似烦恼的家庭。

一、重疾险

重疾险,我列入了必买的第一梯队。

原因是,重疾险确诊即赔。

重疾险一次性赔付少则20、30万,多则70、80万,确诊后赔付,毫不拖泥带水。

自己不用垫付医药费,而且不需要把很长的时间都花在等待报销上。

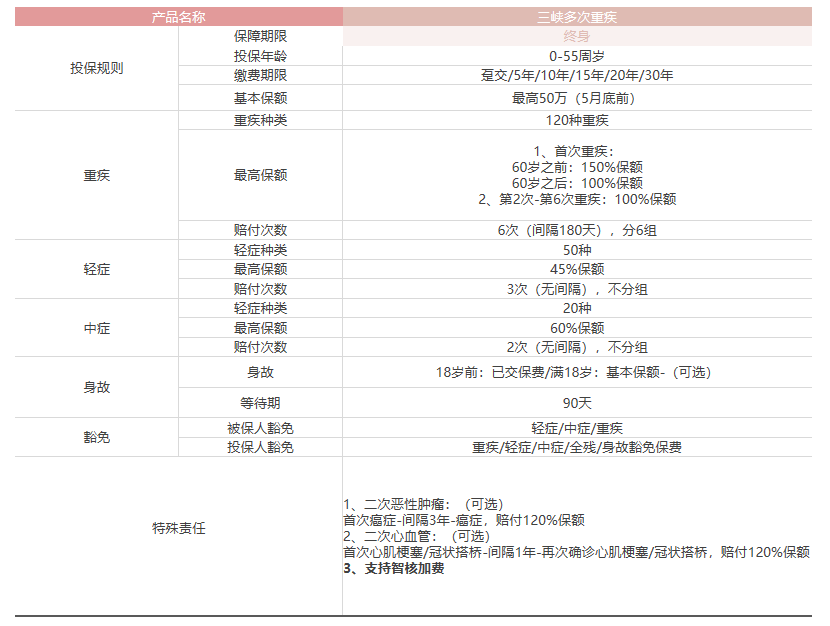

现在重疾险保障很全面了,比如小雨伞倍倍保重疾险,它赔付190种疾病(120种重疾+50种轻症+20种中症)且保障至终身。

小雨伞倍倍保重疾险的终身保障条款有很多好处,比如不用担心续保问题,如果不幸患上重疾获得赔付,那还有2次重疾赔付。

要知道,现在市面上很多产品,重疾都只赔付一次。如果不幸患上重疾获得赔付后,是无法购买重疾险的,也就意味着,再也无法获得2次赔付的机会!

而小雨伞倍倍保多次重疾,第一次重疾发生在60岁之前,还可以多获得50%的赔付。

也就是说,如果投保50万,那将获得50*(100%+50%)=75万的赔付!

主险责任优秀,特殊责任也处于同类保险第一梯队。

比如,恶性肿瘤二次赔,二次心血管疾病赔付等。

如果大家细心观察身边人可能就会发现,恶性肿瘤之间、心血管病之间都是相关联的。

比如得了高血压,就有很大的概率患上冠心病。

所以这个二次赔条款,还是很良心。

剩下具体条款也不多说了,就分享给大家,可以仔细看看。

价格方面,小雨伞倍倍保重疾险也是很良心,比同期同类产品的价格,打了个8折左右吧。

想购买的话,百度一下就行,这里不多说了。

二、百万医疗险

百万医疗险是一款报销型的保险,先自己垫付后报销。

为什么买重疾险,还要买百万医疗险呢?

原因很简单:生病花费的不止医药费、治疗费。

重疾险一次性赔付的钱,可以用于误工费、营养费、交通费等等,一般几十万保额。

而百万医疗险是报销型的保险,只能用于支付医药费,最高可达几百万保额!

比如说,小雨伞众安尊享 e 生百万医疗险,这款产品可谓“国民医保”。

经过13次升级的它,保障全面,价格便宜,保额超高!

月付版14元起,每天也就4毛多,保额最高600万!

最重要的是,小雨伞众安尊享 e 生百万医疗险续保无压力,基本都能续,且不用通过健康告知,最高续保年龄105岁,基本涵盖了全人群。

此外,还有医疗垫付、赴日医疗、质子重离子医疗报销等责任,实在是太多了~

买了之后感觉自己每天花几毛钱,就获得了保障大礼包,简直不要太划算!

具体责任也放到下面了,大家可以仔细看看。

总之,30岁左右购买保险的黄金搭档,我首推小雨伞倍倍保重疾险+小雨伞众安尊享 e 生百万医疗险,每天就几块钱,重疾医疗都覆盖到了,性价比高。

希望这篇分享对大家有帮助。

图片和文章取自网络,如有版权问题请联系小雨伞