推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

健康保2.0重疾险,懂行的都这样买?

错过了超级玛丽旗舰版的小伙伴,小雨伞-昆仑健康保2.0重疾险是不能再次擦肩而过的,它的特点是保障极全(热门的附加险它都有)、价格超低(可以跟不含身故的超级玛丽旗舰版媲美)。

关于保障超全,这一点直接看上面的表格,主险为重疾+中症+轻症,110种重疾赔付1次,50种轻症赔付3次,25种中症赔付2次;附加险为少儿特疾+成人特疾+重大疾病医疗津贴+恶性肿瘤保险金+身故,特定疾病包含少儿常见20种,男性常见13种,女性常见7种。

整个责任配置基本算是单次赔付重疾产品中特别全面的,而且没有强制绑定,可选责任全面灵活。

关于性价比 ,30岁女性投保,买50万保额,保至70岁,分30年缴,每年仅需2729.79元(110种重疾+50种轻症+25种中症),性价比媲美超级玛丽旗舰版(不含身故版)。

由于之前小伞君在110种重疾,轻症保额递增,独创医疗津贴,这款重疾险太秀了....这篇文章里已详细讲过健康保2.0的产品特点,所以今天主要介绍它一大创新点:重疾医疗津贴。

1...

重疾医疗津贴附加险保什么?

小雨伞昆仑健康保2.0重疾险的保障条款是这样写的:只要有符合合同约定的治疗行为,每个保单年度都可以拿到10%基本保额;这笔津贴也很实在,确诊重疾当年就能赔付,可申请5年,最多能拿到保额的50%。

举个例子:

小明买了50万保额的健康保2.0,不幸确诊重疾,从确诊第一年开始即可额外领取10%基本保额,即5万,总共可领取5年,相当于一半的保额,25万,最后加上基础保额,总共获赔75万元。

不得不说这个实用性还是很强的。

首创的这个“重大疾病医疗津贴保险金”责任,充分考虑疾病后恢复期的经济状况,给被保险人更有质量的生活。

2...

重疾医疗津贴附加险有必要吗?

现代医学发展很快,医疗技术越来越先进,重疾不再是死神的代名词。不过,生存率是提高了,后续的康复治疗过程依旧很漫长.

绝大多数重疾,需要几年的恢复期,有的需要终身服药,比如:

少儿白血病:治愈率达到60%-70%,但治疗一般需要2-3年;

终末期肾病:实施肾脏移植手术后,往往要长期服用免疫抑制药物;如果不换肾,只能长期依赖肾透析;

阿尔兹海默症:需要终身药物治疗,每年花费约5-8万......

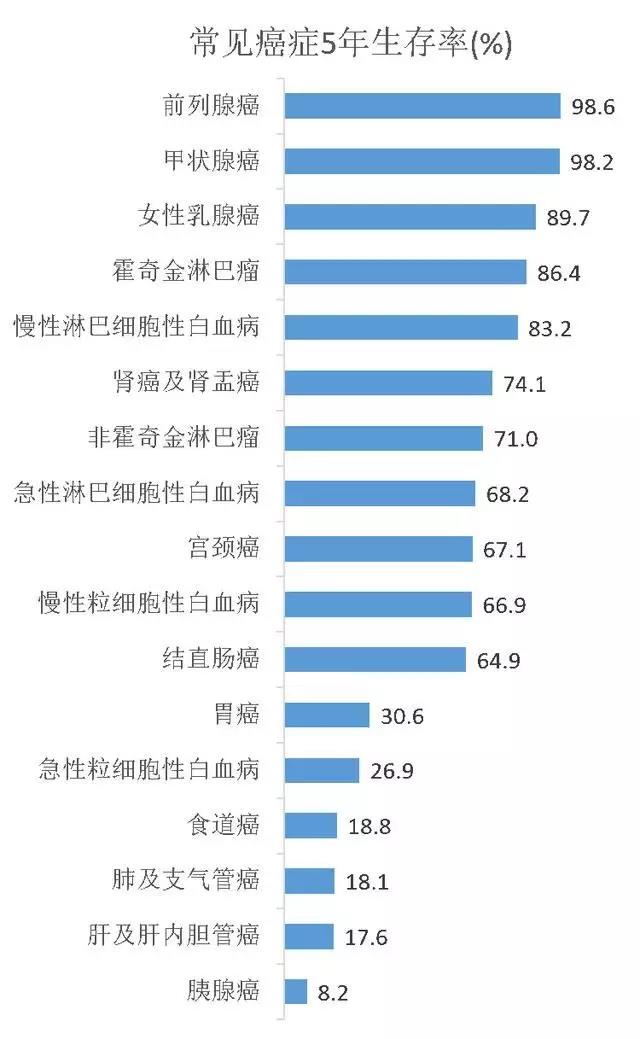

再比如:癌症属于重疾,现在癌症的5年存活率已经非常高了,见下图:

以前列腺癌为例,前列腺癌的5年生存率是98.6%,意味着有98.6%的前列腺癌患者是会活过5年的,那么如果患者提前购买了小雨伞昆仑健康保2.0重疾险这款产品且附加了津贴险,那么这98.6%的患者是可以享受到这个重疾医疗津贴的。让用户在治疗期间能获得更多保障,享受更高治疗的生活。

重疾都不是小病,都需要长时间的治疗,最好能有不断的资金储备。如果生病无法工作,也有人给发“工资”那就更赞了。

昆仑健康保2.0的重疾医疗津贴,可以说就是那份白给的“工资”,在很大程度上可以缓解康复费的问题。算是一大创新吧。

综合各方面来看,小雨伞昆仑健康保2.0重疾险是一款非常不错的重疾险,不管是从保障上,还是从性价比上,还是从创新上,都非常值得购买!

图片和文章取自网络,如有版权问题请联系小雨伞