推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

小雨伞-昆仑健康保2.0和太平福禄康瑞,到底选哪一个?

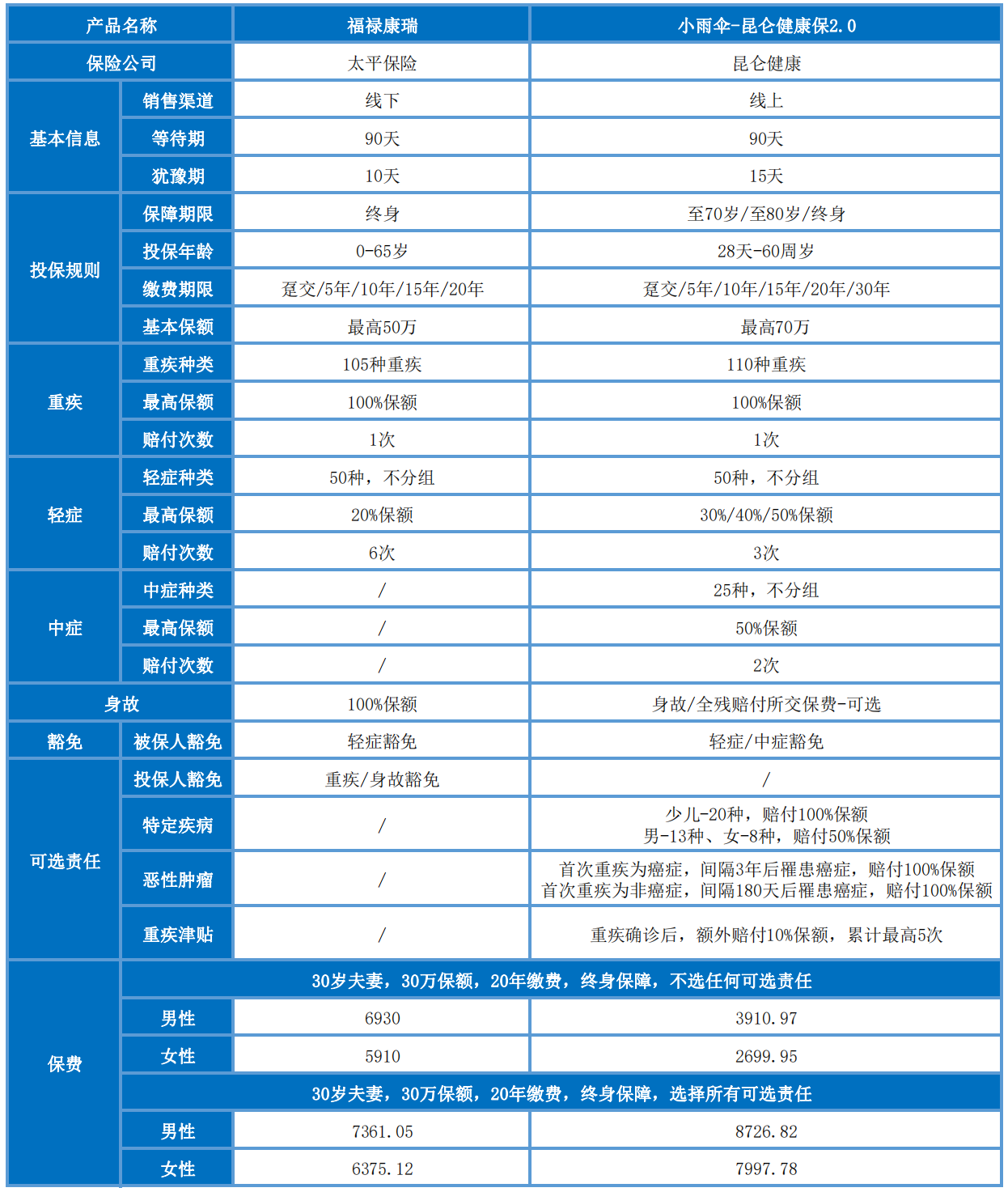

尽管现在有很多优秀网销重疾险,刷新了大家对重疾险的价格认知,也让无数业内人士都忍不住加保。但是依然有部分执着的朋友,倾向于在线下购买重疾险,觉得听过的保险公司、纸质的签单仪式让自己更为安心。

今天,我们以两款具有代表性的重疾险为例,来看一下线上重疾与线下重疾孰优孰劣!

选手1:太平人寿的网红产品——福禄康瑞重疾险

选手2:号称性价比之王的重疾险——小雨伞-昆仑健康保2.0

首先,我们一起来看看两款产品的横向对比

区别1:重疾保障

两款产品的重疾责任均只赔付1次,责任类似。主要区别在于小雨伞-昆仑健康保2.0比福禄康瑞多5种重疾,虽说不是什么能够影响我们选购产品的决定性因素,但是多总比少好嘛。

区别2:轻症保障&中症保障

不少代理人在宣传福禄康瑞的时候,都会说:“50种轻症赔付20%,还能赔付6次,且不分组!累计可赔120%保额!”

看起来好像赔付额度很高的亚子。

我们来看看小雨伞-昆仑健康保2.0,保障50种轻症,不分组可赔3次,赔付比例分别为30%/40%/50%。并且将25种后遗症较为严重的轻症升级为中症,不分组可赔2此,赔付比例增加到50%。要算累计赔付的话,有220%了。

区别3:身故保障

若被保人不幸身故,福禄康瑞赔付100%基本保额,为必选责任。小雨伞-昆仑健康保2.0赔付所交保费,为可选责任。在这方面,小雨伞-昆仑健康保2.0的保障额度的确不及福禄康瑞。但是重疾险里面的身故责任与重疾保障在赔付的时候都是二选一的,部分朋友可以另外购买一份高额定期寿险,也不是很贵。小雨伞-昆仑健康保2.0+高额定期寿险的费用还不一定比福禄康瑞高。

区别4:可选保障

1. 福禄康瑞可以附加投保人豁免责任

投保人豁免责任,即当投保人发生重疾/身故时,可以豁免保单后续保费,保障继续有效。推荐给想要为对方购买保险的年轻夫妻,或者给孩子购买保险的家长。但是年龄较大的家长附加这项责任的话,保费较高,不建议购买。也就是说,不适用于成年单身汪。

2. 小雨伞-昆仑健康保2.0可以附加特定重疾额外赔付责任,保障41种特疾

少儿20种特疾额外赔付100%基本保额;

成年男性13种特疾、成年女性8种特疾,额外赔付50%基本保额。

可以看到成年男性特定疾病保障比女性要全面很多,保障了最高发的恶性肿瘤(80%+),以及急性心肌梗塞、脑中风后遗症、器官移植这几个最高发的重大疾病,在患重疾的情况下,额外获得50%的概率是非常高的。这项责任,对男性诚意满满。

3. 小雨伞-昆仑健康保2.0可以附加恶性肿瘤2次赔付责任

大多朋友购买重疾险,都是出于对癌症的恐惧。它不仅杀伤力大,还有复发、转移、新发等风险,故而在市场的筛选下,各家保险公司为了增加产品竞争力,纷纷增加癌症二次赔付责任。而福禄康瑞至今还没有配置这项责任,过于落后了。

4. 小雨伞-昆仑健康保2.0可以附加重疾医疗津贴责任

在确诊重疾后,每年可领取10%的基本保额作为重疾医疗津贴,最多可领5次。

这项责任是小雨伞-昆仑健康保2.0 的特色责任,作为重疾医疗费的补充。毕竟重疾险在本质上是一款收入损失险,如果我们把重疾保险金大量用在医药费上面,治疗后可能面临着迫于生活压力而不得不立即工作赚钱的局面,从而大大减少了康复修养的时间。

区别5:投保规则

1. 小雨伞-昆仑健康保2.0可以买到70万保额,满足部分朋友对重疾高保额需求。

关于重疾保额,可以将保额定为被保人年收入的3-5倍,保证生病后能有充足的康复时间。

2. 福禄康瑞最长缴费期间只有20年,而小雨伞-昆仑健康保2.0有30年。

缴费期间越长,分摊在每一年的保费越少,而每年获得的重疾保障是一样。所以我们使用较低的保费投入获得了更高的保障,杠杆更高。

年纪越大,轻症豁免等保费豁免责任,发生的概率越高。

区别6:性价比

若不选择任何附加险,同样的保障、同样的缴费期限,小雨伞-昆仑健康保2.0的价格只有福禄康瑞的50%左右,性价比高了不止一点点!

若福禄康瑞附加投保人豁免,而小雨伞-昆仑健康保2.0选择特定重疾额外赔付+恶性肿瘤2次赔付+重疾医疗津贴后,小雨伞-昆仑健康保2.0的保费只是比福禄康瑞高出了20%左右,小雨伞-昆仑健康保2.0是性价比依然完胜福禄康瑞!

最后我们来看看,纸质的签单仪式是否真的能让我们对自己所购买的产品更加安心。

根据《中华人民共和国保险法》第十三条规定,只要保险公司同意承保,保险合同便成立了。线上投保与线下投保,只是保险公司同意承保的方式略有区别,对保险合同的效力并无影响。

是否我们听说过的保险公司就是大公司,没听说过的保险公司就是小公司。答案自然是否定的,至于原因,由于要篇幅过长,便不在赘述了。讨论这个问题的保险从业者不在少数,小编也曾经写过,感兴趣的朋友可以搜索看看。

想要性价比的朋友可以选择小雨伞-昆仑健康保2.0,不附加可选责任。想要保障全面的朋友依然可以选择小雨伞-昆仑健康保2.0,多项可选责任任选。想要高保额、缴费期间长的,选小雨伞-昆仑健康保2.0!

总的来说,互联网保险相较于线下保险创新能力更强,值得考虑!小雨伞-昆仑健康保2.0比福禄康瑞更为优秀,值得考虑!

图片和文章取自网络,如有版权问题请联系小雨伞