推荐保险

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 几百元保到 19 岁!宝宝医疗险这样选,小病大钱都能报(附 2025 年性价比之王投保指南)

- 多次重疾险 “卷王” 登场!重疾险性价比之王,选它就对了!

- 如何查询自己名下所有保单?一键查询全网保单看这里!

- 给孩子买百万医疗险,这5个坑别踩!附2025年高性价比少儿医疗险测评

- 免健告产品的天花板:保证续保10年,重大既往症可保可赔

- 卷翻了!超级玛丽15号又升级,三大结节都有保障!

- 太惊喜了!既不问健康状况,又保证续保的医疗险出现了

全部文章重疾险

超级玛丽旗舰版重疾险怎么样?值得买吗?优缺点详细解析

重疾险作为四大险种之一,可以说是最复杂的险种了。

如果从不同维度划分,可分为消费型、储蓄型、返还型、定期型、终身型、多次赔付重疾险、单次赔付重疾险……

具体到各类型下,又有数百款产品,让人眼花缭乱。

本着通俗易懂的原则,小编大概把重疾险进行如下分类:

保障时间:是否保障到终身;

保障内容:是否含寿险责任,是否含轻症和中症;

产品形态:是单次赔付还是多次赔付。

作为一个消费者,如果不仔细挑选,随随便便就买了一份重疾险,那么非常有可能购买了并不适合自己的产品。

今天小编给大家测评的产品是消费型重疾险,这类重疾险是最近几年才被大家所熟知,并且受到越来越多人的选择。

小编给自己也买的是消费型重疾险,可以花很少的钱,得到较高的保障。

消费型重疾险有如下的特点:

保障期限灵活:一般可以选择保障至60岁、70岁、80岁,或者是保障终身,任君选择;

保障内容灵活:可以选择附加寿险责任,也可以选择不加,甚至有些连轻症也可以不要,只保障重疾;

保费压力小:选择 30 年缴费,保到 70 岁,没有寿险责任,那么保费压力非常低。

因此,消费型重疾就非常适合预算不多,但又想获得重疾保障的工薪家庭。另外如果已经购买了储蓄型重疾险,但又想把重疾保费堆高的朋友,

也可以考虑搭配一款性价比高的消费型重疾。

小编今天挑选了市面上竞争力不错的5款重疾险,具体如下:

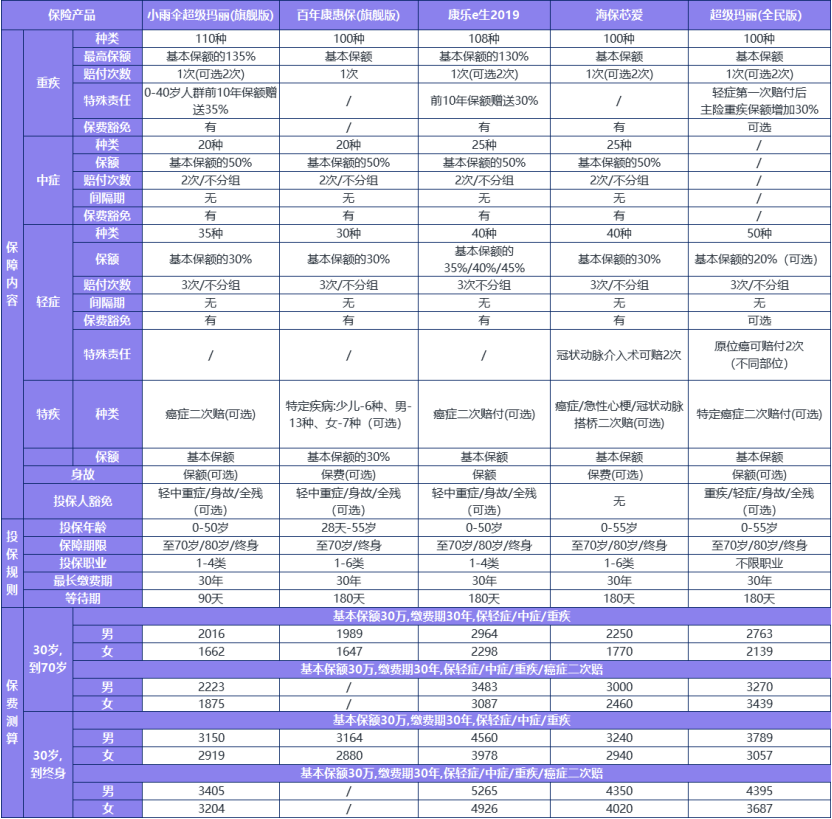

小雨伞小雨伞超级玛丽旗舰版

百年康惠保旗舰版

复星康乐e生2019

海保芯爱

瑞泰超级玛丽全民版

总体来说,以上产品都非常不错。

都可以选择保障到70岁,都可以选择30年缴费,杠杆效益最大化。

如果要优中选优,小编最推荐的,便是小雨伞小雨伞超级玛丽旗舰版。

30万保险金额,

总花费5-6万可以保到70岁,保障杠杆在5倍左右;

总花费9万左右可以保障终身,保障杠杆在3.5倍左右。

亮点1:性价比高

买重疾险,小编最看重的是保额,先保证第一次患病有足够的保额,再考虑其他保障责任。同样的保费,能购买到的保额越多,越有优势。

康惠保旗舰版和小雨伞超级玛丽旗舰版在这点都有绝对优势,保费跟其他产品比,便宜了一大截。

小雨伞超级玛丽旗舰版还有附加福利,对于0-40岁的人群,额外赠送35%的基本保额。

也就是说,一位30岁的男性,投保30万重疾险,保障到70岁,同样花2000块钱,康惠保旗舰版可以买到30万的保额,而小雨伞超级玛丽旗舰版可以买到40.5万,足足多了10万块钱。

这一点对于工薪阶层来说非常重要,30-40岁这个阶段的年轻人,大多背负着房贷,车贷,小孩教育等压力,能够动用的流动资金不多,要给自己投保足够的保额,有点困难。超级玛丽刚好解决了这个问题,

可以在奋斗的时期,以较小的资金撬动较大的保障。

这也是为什么,我喜欢推荐消费型定期重疾的原因,重点就是便宜。

虽然,康乐2019也有类似的责任,保额增长30%,但这款产品有个BUG,下面会提到。

推荐顺序:小雨伞超级玛丽旗舰版=康惠保>海保芯爱>康乐e生2019>超级玛丽全民版

亮点2:癌症二次赔

什么是癌症二次赔付?

首次重疾为癌症(譬如肺癌),间隔 3 年后癌症复发/转移/持续/新发,能再次获赔 100% 保额;

首次重疾不是癌症(譬如脑中风),间隔 1 年后患癌症,能再次获赔 100% 保额。

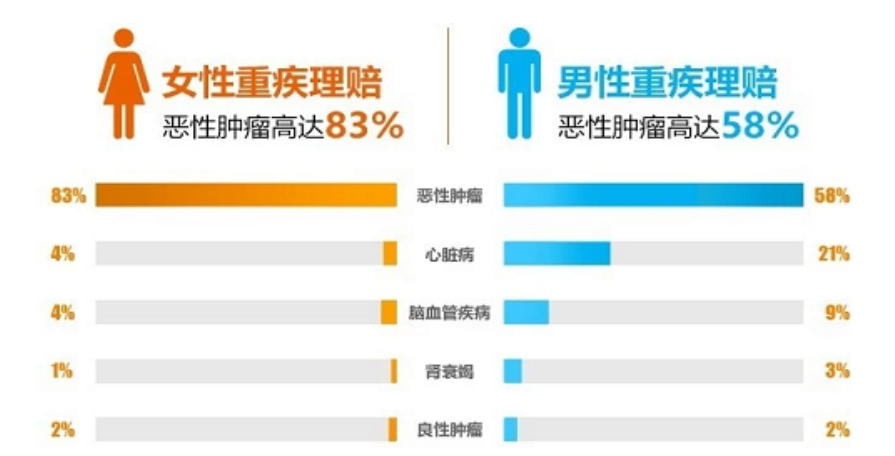

来看下有关癌症的数据:

以上数据可以看出,癌症是重疾中最高发的病种,男性高达58%,女性高达83%。

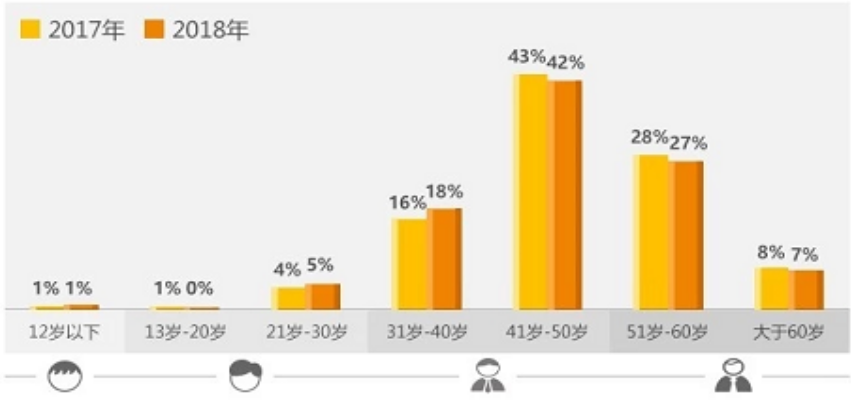

20-40岁年龄段,癌症的发病率相较于17年,呈上升趋势;40-50岁年龄段,是癌症发病率最高的阶段。也就是说,家庭支柱的患病风险最高。

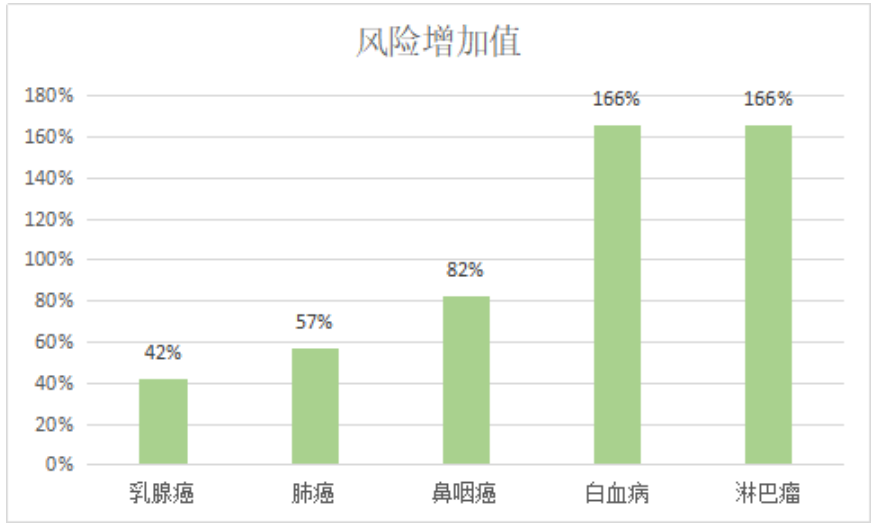

而且癌症的治疗费用高昂,位居各类疾病之首,治疗持续时间长,需要投入的精力物力远超其他疾病。

除了出险率高、治疗费用高之外,癌症还有容易新发、复发、转移的特点。即使是治愈后和5年生存率接近90%的甲状腺癌患者,在被治愈康复后,也存在不少健康风险。

台湾的一项调查研究发现,曾患甲状腺癌的人,二次罹患其他癌症的风险更高。

因此,癌症二次赔付实用性超过多次重疾赔付。

小雨伞超级玛丽旗舰版,康乐e生2019,超级玛丽全民版,芯爱都有这项责任。

不过,要注意,超级玛丽全民版,只包含16种特定高发癌症,甲状腺癌不在其中。

因此小雨伞超级玛丽旗舰版,芯爱,康乐 2019 的癌症二次赔付含金量更高。

推荐顺序:小雨伞超级玛丽旗舰版=芯爱=康乐2019>小雨伞超级玛丽旗舰版

康惠保没有这项责任不参与对比。

亮点3:纯消费型重疾

开头就说了,小编喜欢消费型重疾,尤其是纯消费型,就是不带身故责任的那种。

身故责任是什么?

就是身故赔保额。赔保费或者现价在小编看来都不算身故责任。

简单来说,就是如果不是因为重大疾病身故,保险公司也会赔付保额;如果因患重大疾病,赔付保额后,身故责任就终止了,也就是所说的身故和重疾共享保额。

市面上99%的含身故责任的重疾险,都是这种情况。

买重疾险是为了在风险来临时,有足够的钱去对冲疾病带来收入损失和后续疗养费用等;身故责任实际上弱化了这种目的。

这也是为什么,小编不推荐康乐e生2019的原因,康乐的身故责任是必选的,这导致,康乐的保费会比不加身故的其他产品高出40%左右。

当然,最重要的原因是,小编想花很少的钱,得到更多的保障。

小编想买单次赔付重疾,就是因为预算有限,既然如此,让小编再多花1/3的钱,去买个没什么用的身故责任,还不如拿多出来的保费,购买一份定期寿险,这样两种责任不冲突,享受的保障也更全面。

从这点看,小编推荐小雨伞超级玛丽旗舰版,海保芯爱,康惠保和超级玛丽全民版。

小雨伞超级玛丽旗舰版=康惠保=芯爱=小雨伞超级玛丽旗舰版>康乐2019

总结:

从性价比,癌症二次赔,身故责任这三个小编看重的点来看,小雨伞超级玛丽旗舰版完胜其他产品。

再看看,这款产品的其他责任:

等待期才90天,其他产品180天,完胜。

轻症、中症不分组,无间隔赔付,没毛病。

轻症中症重疾豁免保费,保险责任继续有效,很合理。

从产品责任来看,小编还没找出什么坑点。

好的,这款产品已经成为小编2019必买产品了。

扫码(微信搜索)关注”小雨伞保险“官方微信公众号,获取更多保险评测干货知识!

同时,限量赠送一份保障30种大病的重疾险

↓ ↓ ↓ ↓ ↓ ↓

![]()

![]()

![]()

![]()

图片和文章取自网络,如有版权问题请联系小雨伞